从防守到进攻:医药股投资的新范式

时间:2020年03月05日 09:28:00 浏览:次

[摘要] 行情开始动荡了,还是转买医药股压压惊吧

正文

2020年03月05日 09:28:00

「行情开始动荡了,还是转买医药股压压惊吧」,面对前些日子 A 股的宽幅震荡,有些老股民发出了这样的感叹。

的确,在很长一段时间里面,医药股被老股民视为仅次于公用事业、交通运输以外重要的防守型板块。

原理也很简单,经济再不好,看病吃药总是逃不掉了,医药股的确具有周期无关的先天体质。

但是,伴随 A 股新上市的医药股细分领域不断扩充,以及类似 「带量采购」 等新政的推出,医药股的投资逻辑,正在悄然发生改变。

在这样的大背景下,银华即将发行的创新药 ETF(159992)这只新基金所代表的 「从防守到进攻」 的新投资范式,或许是医药股投资者必须了解。

医药股:从行业到主题

当我们讨论医药股投资的时候,到底在讨论什么?

对于每一个对医药股有兴趣的投资者,都必须仔细思考下这个问题。

曾经和一位专业投资医药股的业内人探讨过这个问题。

在他看来,医药股虽然是一个行业,以申万 28 个一级行业指数为例,不过是 28 个行业之一,但是其内涵其实极为丰富,涉及的投资范式和思路也是很多,且截然不同。

比如说,药房连锁股,本质上其实类似于传统商超,属于连锁商业股;

又比如某些中成药,业务更多是将祖传的配方拓展出更多的产品线,其经营思路更接近于快消,具有的是消费升级的概念;

至于仿制药生产,技术含量相对有限,考校的更多是市场销售以及相关行业政策,更类似于传统工业股投资;

但是那些做生物医药研发的,在新产品研发上,往往是几年不开张,开张就要吃上十几年,更像是风险投资。

是的,医药股的丰富内涵,为投资者提供了许多的投资范式,无论是稳健投资者还是激进投资者,都能从其中找到理想的投资标的,或者说投资主题。

创新药:明日之星

当然,如果你平时有留意各家券商发布的医药股投资策略,应当知道:创新药投资,成为了投资界眼中的香饽饽。

这是两大背景共同推动的。

一方面,「带量采购」 政策的出台,对于传统仿制药企业可谓是当头一棒。招商证券在 2020 年医药股投资策略中很不客气的表示:

仿制药估值难提升。我们判断化学仿制药将陷入低价竞争,无论中标与否,估值都将很 难提升。医保节约的资金,将更多流向创新药和医疗服务。

另一方面,从芯片到高端制造再到生物医药,「创新」 正成为整个中国经济驱动转型的新动力,而大量政策也与之相匹配。

比如在创新药领域,让业内津津乐道的审批提速就是重要的红利。

2018 年 11 月开始,CDE 对申请人提出的优先审评申请采取即到即审方式组织专家进行审核,确定优先审评的品种,特别是 「具有明显临床价值,未在中国境内外上市销售的创新药注册申请」 也包括在优先审评审批的范围内。

两个因素叠加,此消彼长之后,创新药成为 「香饽饽」,自然是理所当然的事情。

当然,除了政策面的因素以外,显著的超额收益,也是创新药投资吸引人的地方。

创新药投资超额收益显著

创新药投资好不好,看看指数就知道。

今次银华创新药 ETF,跟踪的是中证创新药产业指数 (931152),根据中证指数公司的官方说明:

选取主营业务涉及创新药研发的上市公司作为待选样本,按照市值排序选取不超过 50 家最具代表性公司作为样本股,反映创新药产业上市公司的整体表现,为投资者提供新的投资标的。

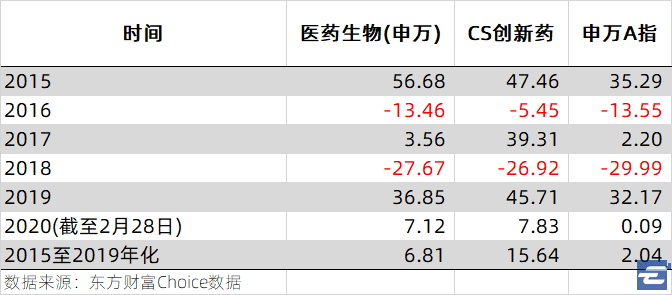

中证创新药指数的基点是 2014 年末,所以以 2015 年为起始,对比了申万 28 个一级行业指数中的医药生物行业与中证创新药指数的历年表现,同时附加了申万 A 指作为整个 A 股表现的代表。

从上表我们可以看到,医药生物股的防守性,整体而言似乎正在成为一个 「伪命题」,在 2016 年和 2018 年这两年 A 股均出现两位数下跌的年份,申万医药生物指数的表现,和整体 A 股相若,并不算抗跌。

仔细看中证创新药指数,你才会有惊喜。

老实说,在第一次看到这个表格的时候,我都很惊奇:在 2016 年,中证创新药指数显著抗跌;2018 年虽然算不上显著,但也是以轻微优势抗跌的。

是的,在我原本的预计中,中证创新药指数应该是一个偏重进攻的指数,这一点对比 2017、2019 年的表现,也的确得到了体现。

但是没想到中证创新药指数竟然在进攻的同时,还有防守的意外之喜。

正是因为涨得多跌得少,所以在 2015 年到 2019 年的五年间,中证创新药指数的年化回报是 15.64%,大胜申万医药生物同期的 6.81%,更不要说申万 A 指的 2.04% 了。

创新药还是指数投资为宜

创新药的投资理念,在不少医药股投资策略中已经屡有提及。

不过作为一个基金投资和指数投资的拥趸,我还是建议你不要直接购买个股,而是通过类似银华创新药 ETF 这样的一揽子交易载体来投资。

创新,对于投资而言,从来是把双刃剑。

创新成功,自然以数倍甚至十数倍的投资享受到丰厚的胜利果实。

但是创新失败,比如一个新药研制失败,同样对于一家企业万劫不复。

为什么海外主流的医药生物创新投资,更多是风险投资这样的载体来驱动,也正在于其中巨大的风险。

更何况,医药企业,还有着诸多不确定性因素,想想此前暴雷给整个医药股带来巨大负面影响,目前已然退市的长生生物,你就知道单独投资医药类个股的风险有多大。

在这样的前提下,通过类似创新药 ETF(159992) 这样一揽子的投资,却是可以规避巨大的个股风险的。

文 张翼轸Earl

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论