原油暴跌引发美股熔断,如何影响国内石化行业?

时间:2020年03月10日 12:13:00 浏览:次

[摘要] 一夜之间,WTI原油跌幅达30%,现报29.02美元/桶。布伦特原油日内跌幅达28.32%,现报32.59美元/桶。

正文

2020年03月10日 12:13:00

3月9日,中东“地震”,原油价格暴跌。一夜之间,WTI原油跌幅达30%,现报29.02美元/桶。布伦特原油日内跌幅达28.32%,现报32.59美元/桶。

两桶油咬牙切齿紧绷了两个月的面容,一下子没绷住,泪流满面。

据统计,这个春节期间,两桶油的成品油销量只有上年春节同期的20%左右,但为了保障供应,还要不涨价,还要加油站员工全员加班加点上班工作。

火神山旁边的加油站,至始至终全程正常营业。

在口罩匮乏的时期,两桶油甚至还担负起了生产口罩原材料的重任。更有媒体报道,加油站受国资委委托开始卖菜(其实两桶油缺乏专业理货员,压根没有生鲜库存管理能力,高速周转的生鲜对于它们来说,是稳赔不赚的买卖)。

成本暴增,销量骤降,仍要开工,这是国企的担当。

不过,原油价格暴跌,对两桶油的打击是巨大的。

一、难兄难弟两桶油

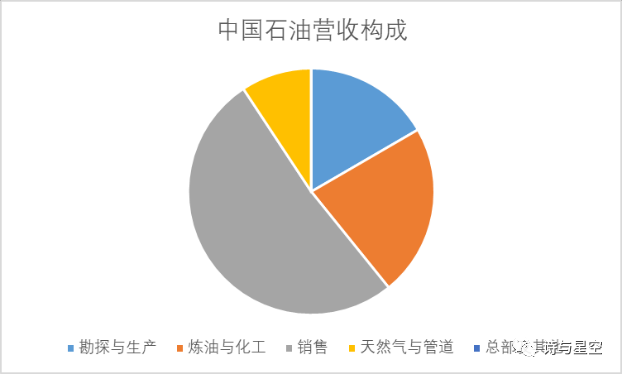

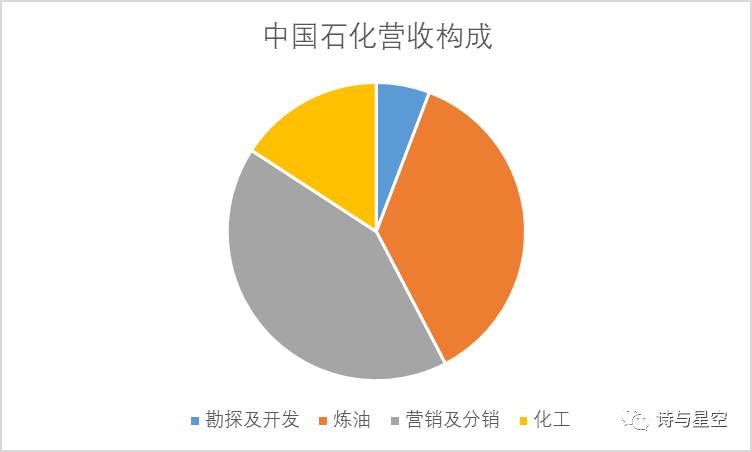

划重点:如今的两桶油,油田业务已经相对萎缩,都是以炼油和销售为主的企业。

有人说,原油价格暴跌,对中石油不利,对中石化有利,表哥说,你可能用的是20年前的数据。

1998年,两兄弟分家的时候,确实是这么分的,中石油带走了中国最好的油田,中石化拿走了中国最好的炼厂以及遍布全国的加油站。

20年过去了,还用这个陈旧的观点看待两桶油,就容易出现误判。

两桶油的原油生产占比已经非常低:

1998年,中国原油进口量是2732万吨,当年中国原油产量1.6亿吨,进口原油只起到了锦上添花的效果。

2018年,中国原油进口量高达4.62亿吨,当年中国原油产量1.89亿吨,对进口原油的依存度超过70%。

也就是说,如今即便是包括中石油在内的两桶油,炼油用的原油,也是以进口油为主。自产的原油,远远满足不了国内疯狂增长的燃油需求。

加油站业务成为两桶油的主要业务:

据两家公司年报,截止2018年底,中石油共有2.18万座加油站,加油站业务实现销售收入2万亿元,销量1.77亿吨,亏损64.5亿元;中石化共有3万座加油站,加油站业务实现销售收入1.45万亿元,销量1.98亿吨,盈利234.64亿元。

从营收构成来看,两家公司已经严重趋同,都是以炼油、销售为主。

事实上,由于高度依赖进口原油的原因,加油站已经成为两家公司最为核心的业务。

因为两家公司本质上成了来料加工企业,加油站就是销售部。只有加油站卖出去的,才算是“纯销售”,油田生产的原油,绝大多数卖到了自己的炼化板块,炼化生产的成品油,绝大多数卖到了自己的加油站,中间环节产生的利润其实是内部利润,只有加油站的销售才是真正的对外销售。

二、存货,两桶油的达摩克里斯之剑

了解了两桶油的主营业务,再来看油价的影响。

既然都是炼化销售为主,那么进口油价便宜了,是不是炼油成本就低了?

这是个常识性的理解,可惜的是,这个理解,是严重错误的。

因为还有库存。

最新的财报显示,两桶油账面存货接近3800亿,其中原油(含在途)超过1500亿元。

两桶油的存货周转天数平均一个月左右,那么这些原油的成本价可以按照一月前估算:60美元左右。

保守估算,按30%计提存货跌价准备的话,那么两桶油一夜之间,亏掉500亿。

500亿什么概念?

两桶油2018年合计净利润也不过1500亿,这一天,可谓史诗级暴跌。

根据发改委的规定,国内成品油定价机制决定了油价和国际原油价格绑定,在原油价格持续上涨的情况下,这种机制对两桶油非常有利,前期低价库存能够卖个高价;但反过来,原油价格持续下跌时,这种定价机制,对两桶油就成了灾难。

本来1-2月份销量就极差,屋漏偏逢连夜雨。

三、覆巢之下,上海石化能突破?

作为中国石化的控股子公司,上海石化是其旗下为数不多的单独上市子公司之一。当年中石化作为巨无霸上市,曾经承诺全面清理A股已上市的子公司,不过清理了一部分后,现在监管层又鼓励拆分上市。

上海石化的核心业务是炼油,公司全年营收超过1000亿,其中550亿以上是成品油(汽油、柴油等)。

刚刚发布的业绩预报显示,公司预计 2019 年年度实现归属于母公司股东的净利润与上年同期(法定披露数据)相比,将减少 28.83 亿元到 32.43 亿元,同比减少 55%到 61%。

国际原油价格下跌,上海石化会受益吗?

大家想的很美好,进口原油便宜了,公司采购成本下降了,国内油价那么高,上海石化可以躺着数钱。

哦,对了,它还生产熔喷布的原材料,说不定还可以像兄弟公司燕山石化一样开几条熔喷布的生产线… …

醒一醒, 你想多了。

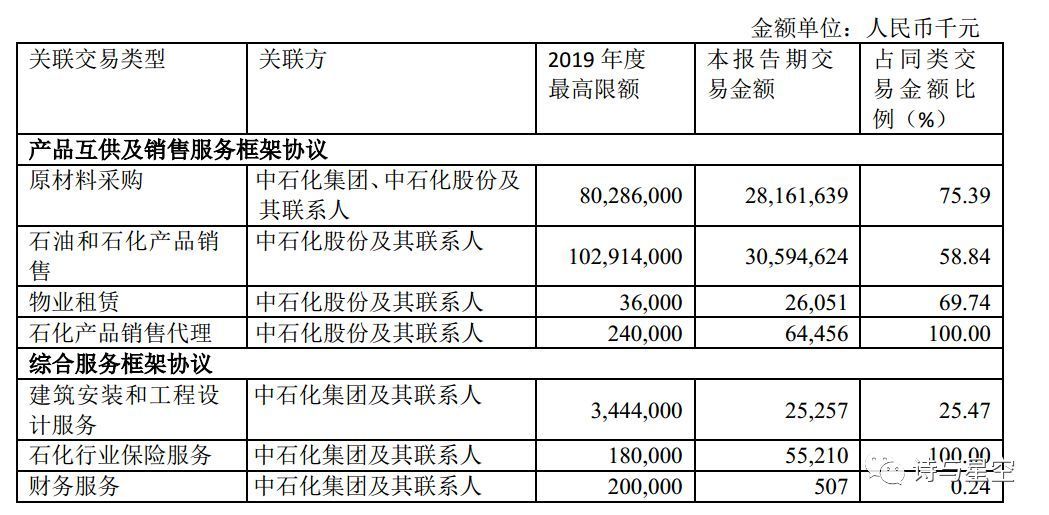

上海石化是中国石化的控股子公司,它的采购绝大多数来自中国石化配置原油。

2019年的中报显示,公司75%的采购和59%的销售均和中国石化发生。

也就是说,上海石化没有资格去国际原油市场进行采购,它顶多是中国石化的代工厂。

所以,中石化账面那一千亿的原油,谁来消化?

当然是燕山石化、齐鲁石化、茂名石化、上海石化… …

如果2020年中东局势不明朗,继续延续油价下降的趋势,上海石化在2019年业绩下滑的基础上,势必会进一步业绩不佳。

四、成品油定价机制的幻觉

根据2016年发改委下发的成品油定价机制,成品油零售价和国际油价联动机制生效区间是40美元-130美元。

也就是说,40美元以下,无论怎么降,两桶油的零售价都不用降,它们就稳赚不赔了。中国的油企绝对是利好,因为有保护价。

真的如此吗?

两个幻觉.

1、虚伪的保护价

可惜的是,保护价的意义并不是为了保护油企,而是为了避免国家税款流失,当前油价中,40%左右是税。油价过高和过低,都会对消费税计提产生影响,所以才有了保护价,便于统筹操作(过高过低都会考虑修订消费税计提标准)。

类似的“保护价”早在2009年就出台过(其实更早还有),当时的保护价是80美元-130美元。为什么不是40?因为当时国际油价普遍偏高呗。

低于地板价就真的“躺赚”了吗?非也,不是说你的零售价就不能降了,只是降多少,什么时候降,由发改委说了算。

2、保护的不是零售价,而是最高零售价

根据发改委的规定,所谓价格联动机制的价格不是真正的零售价,而是最高零售价。

注意,是最高零售价。如今,即便是两桶油的加油站,早就不执行最高零售价了。

如果炼厂能够拿到足够低价格的进口原油,它不会卖到最高价的,尤其是地方炼厂。

十三五规划中,山东省提出的目标是建设全球第二大炼油中心。在这之前,山东是世界第三大炼油中心,产能聚集规模仅次于美国休斯顿地区、日本东京湾沿岸。在此成果背后,山东地炼贡献了大部分力量。

据统计,山东境内地方炼厂二十余家,合计产能2.1亿吨左右,规模已经超过产能1.9亿吨的世界五百强第二强中国石化。

浙江石化、恒力石化也投资了产能数千万吨的大型炼厂。

它们会维持“最高价”吗?怕是不会。

在山东东营、滨州等地炼较多的地市,早就进入了5元时代。

依托汽运,山东地炼的成品油向南辐射到福建一带,向西辐射到青海。目前山东地炼企业老板们,合资在兰州修建大型油库,准备占领青藏高原。

也就是说,国际油价抵达到30美元的时候,即便是发改委不让两桶油降,地炼和社会站也会逼它们就范。

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论