最新案例!37.16亿定增变身央企,国资委将成碧水源实控人!

时间:2020年03月12日 08:33:00 浏览:次

[摘要] 碧水源(300070.SZ)3月11日晚披露定增预案,拟向中国城乡发行4.81亿股,发行价7.72元/股,募资37.16亿元,用于补充流动资金及偿债。

正文

2020年03月12日 08:33:00

碧水源(300070.SZ)3月11日晚披露定增预案,拟向中国城乡发行4.81亿股,发行价7.72元/股,募资37.16亿元,用于补充流动资金及偿债。

当日,中国城乡与刘振国等签署表决权委托协议。生效后,中国城乡及其一致行动人在公司拥有表决权的股份比例达23.95%。

非公开发行完成后,中国城乡及其一致行动人持股比例达22.35%,中国城乡将成为公司控股股东,公司实控人变更为国务院国资委。

上市公司股票将于明天(3月12日)复牌。

上市公司股票将于明天(3月12日)复牌。

01 37.16亿元

定增变身央企

此前,3月5日晚,碧水源发布公告称,公司股东刘振国、陈亦力及周念云正在筹划表决权委托事宜,拟将合计约占公司总股本13.4%的股份表决权,委托给公司股东中国城乡控股集团有限公司(以下简称“中国城乡”)。

此外,公司拟向中国城乡非公开发行股份。

今晚,碧水源披露非公开发行股票预案,上述重大事项终于落地。

定增方案显示,本次发行对象为中国城乡,中国城乡以现金全额认购本次发行的股票;发行价格为7.72元/股;发行数量为481,344,780股,占本次非公开发行前公司总股本的15.21%;募集资金总额为3,715,981,701.60元,扣除发行费用后将全部用于补充流动资金及偿还有息负债。

在中国城乡与公司签署股份认购合同同时,公司股东刘振国、陈亦力、周念云与中国城乡签署了表决权委托协议,三名股东拟将其持有的公司股份合计424,186,990股(占公司总股本13.40%)所对应的表决权委托给中国城乡行使。

在《表决权委托协议》达到生效条件之后,本次非公开发行之前,中国城乡及其一致行动人将合计控制公司23.95%的表决权。

届时公司的控股股东将变更为中国城乡,间接控股股东为中交集团,实际控制人变更为国务院国资委。

来源:上市公司非公开发行方案

来源:上市公司非公开发行方案

在本次非公开发行股票完成后,股东刘振国、陈亦力、周念云的表决权委托自动解除。

同时,鉴于在本次非公开发行股票完成后,中国城乡所持公司股份数为22.00%,中国城乡及其一致行动人所持公司股份的比例为22.35%,中国城乡仍为公司的控股股东。

02碧水源

引入二股东“纾困”

碧水源成立于2001年7月,2010年4月在创业板上市,从事环境保护及水处理业务,在水处理领域拥有全产业链,包括市政污水和工业废水处理、自来水处理、海水淡化、民用净水、湿地保护与重建、河流综合治理、城市光环境设计建设等领域。

现年58岁的碧水源董事长文剑平为湖南籍商人,其曾担任中国废水资源化研究中心常务副主任。

上市后,在环保领域顺风顺水的碧水源被视为标准的白马股,市值曾一度高达700亿元。

但从2017年末开始,受到“去杠杆”以及PPP项目回款等不利影响,环保公司普遍都出现了项目垫款以及后续融资困难的情况,更有甚者连日常经营都出现了困难,以及因此引爆的一系列债务问题。

2016年-2018年,碧水源筹资活动现金流入分别为96.81亿元、159.24亿元和144.82亿元,均高于当年的经营活动的现金流入。其中用于偿还债务的现金分别为16.28亿元、82.94亿元和63.58亿元,占当年融资所得现金的比例约为17%、52%和44%。投资活动现金流也一直存在缺口,2016年-2018年缺口分别为48.38亿元、110.66亿元和79.84亿元,显然,大量的PPP项目给碧水源带来了巨大的资金压力。

另外,碧水源2018年年报显示,其计提资产减值损失3.48亿元,其中包括3.37亿元坏账损失和1191万元商誉减值损失,与其他因并购计提商誉的公司不太一样,本次资产减值损失中占比九成以上是坏账损失。

文剑平曾表示有意向引入国资,是为了在与国企和央企的竞争中争取更加主动的地位,“直接原因是由于当前形势下的民营企业普遍面临资金和财务危机,间接原因则是环保行业的特殊性使然”。

实际上,在2019年1月,碧水源曾与四川省国资企业川投集团签署了股份转让暨战略合作意向性协议,拟向川投集团转让公司共计10.7%的股份。

2019年3月初,碧水源又披露称,前次签署的意向性协议已失效且尚未续期,股份转让正式协议能否签署尚存在不确定性。

此后,2019年5月初,碧水源发布公告称,公司控股股东、实控人文剑平,股东刘振国、陈亦力、周念云及武昆与中国城乡签署了股份转让协议,拟向中国城乡转让合计持有的公司约3.37亿股股份(占公司总股本10.71%),转让价款总计31.9亿元。

2019年7月,中国城乡成为碧水源的第二大股东。公告显示,碧水源股东文剑平、刘振国、陈亦力、周念云通过协议转让,最终给中国城乡3.21亿股,占碧水源总股本的10.14%,交易总价为28.69亿元。

实际上,自中交集团入主后,碧水源经营和债务压力开始出现好转!

实际上,自中交集团入主后,碧水源经营和债务压力开始出现好转!

2019年8月,碧水源发布高管人事变动公告称,中国城乡控股业务发展部总经理刘涛出任碧水源副董事长,中交产业投资控股有限公司总经理助理、财务总监徐骥出任碧水源财务总监。

2019年10月份碧水源公告称,公司与中国城乡、中交第三公路工程局有限公司、中国市政工程东北设计研究总院有限公司、中交三公局第一工程有限公司组成联合体,预中标哈尔滨市城镇污水处理项目整体招商特许经营人采购第二标段,该项目第二标段6个子项目运营期限均为30年,合作期内污水处理服务费收入总额约为51.34亿元。项目第二标段总投资约为11.12亿元,其中上市公司将投资约5.67亿元。

另外,中交旗下中交融资租赁还为公司提供54%的股份质押,以缓解大股东的债务压力。

根据最新碧水源披露2019年业绩快报,2019年公司实现营业收入127.14亿元,同比增长10.38%;归属于上市公司股东的净利润13.93亿元,同比增长11.93%。报告期末,公司总资产684.91亿元,较报告期初增长20.83%。

这一业绩表现,其实是中国城乡入股时定下的业绩承诺,即双方约定上市公司2019年度归母净利润同比增长幅度不低于10%,2020年和2021年归母净利润增长率则分别不低于15%、20%。

对此,碧水源称主要系公司在下半年调整了发展方向和业务模式,项目推进加快,项目融资进度良好,使得公司业绩得到了全面恢复。同时在中国交通建设集团有限公司全资子公司中国城乡控股集团有限公司入股公司后,对公司的协同效应逐渐释放,使得公司业绩稳步上升。

03中交集团

上市平台再下一城

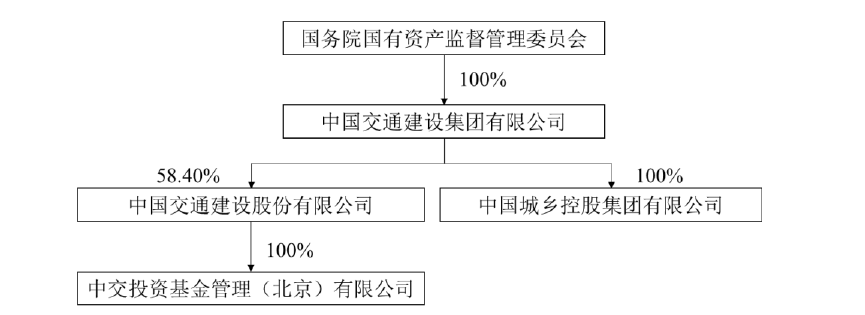

中国城乡为中国交通建设集团有限公司(以下简称“中交集团”)全资子公司。中交集团是国务院国资委公布的96家央企之一,2018年中交集团位列世界500强第91位。

目前,中交集团旗下已拥有一家上市公司中国交建(601800.SH),中国城乡并未直接持有上市公司控股权。

中国交通建设股份有限公司(以下简称“中国交建”)是全球领先的特大型基础设施综合服务商,主要从事交通基础设施的投资建设运营、装备制造、房地产及城市综合开发等,为客户提供投资融资、咨询规划、设计建造、管理运营一揽子解决方案和一体化服务。

中国交建在香港、上海两地上市,公司盈利能力和价值创造能力在全球同行中处于领先地位。2019年,中国交建居《财富》世界500强第93位;在国务院国资委经营业绩考核“14连A”。

除中国交建和碧水源外,中交集团持有港股上市公司绿城中国(03900.HK)28.81%的股份,中交集团子公司中交信息是恒华科技(300365.SZ)实控人,直接持有后者13.5%股份。此外,中交集团持有、控制持股比例在5%以上的A股公司还包括振华重工(600320.SH)、华伍股份(300095.SZ)。

高禾投资总结本次控制权交易案例有以下三点启示:

第一,环保民营上市公司过去因为发展路径的问题,不得不进行垫款或者通过PPP等模式,从而获取甲方订单,这样的业务模式不仅仅做的非常“重资产”,同时经营杠杆和财务杠杆都非常之高。

这一模式在“去杠杆”和金融强监管的背景下,特别容易出现现金流问题。其实,不仅是碧水源,还有东方园林、盛运环保、三聚环保等一批公司都出现相应的债务问题。

而本次中交集团进入碧水源之后,比较明显的一个变化就是,碧水源开始走轻资产发展的道路,比如从PPP模式转向EPC模式。

所谓EPC模式,即由项目建设单位按工程进度安排支付款项,无需总成本公司融资或者垫资。相比PPP项目,EPC项目减少了企业负债风险。

当然,能够顺利走通这个模式,还是与背靠中交集团密切相关的。

第二,本次碧水源控制权交易,其特点为:二股东+表决权委托+定增,最终完成控制权交易。

尤其是在中国城乡以接盘老股的方式,入主上市公司,成为二股东之后,央企不仅仅以接老股+新增股票质押的模式,协助大股东进行债务问题的清理,同时,还出人、出力给上市公司订单。这不仅仅稳定了企业的日常经营,还稳定了资本市场对于上市公司的发展预期。

在各方面都稳定之后,结合现在的再融资新规,二股东通过参与上市公司18个月定增,资金用于补充流动资金及偿债,进一步降低上市公司资产负债率,为后续的资产负债表扩张打好基础,也进一步改善了上市公司的质量,这一连贯的动作打下来,还是非常精准的。

当然,这一模式恐怕除了大型央企、地方国企这样体量的机构之外,也绝非一般机构能够做到的。

第三,央企、国企介入,环保行业格局将发生重大变化。

相比其他行业来说,环保产业本身的公共属性本来就比较强,引入央企、国企等国有资本介入公共属性较强的行业,本来就是一种必然的发展结果,而绝不仅仅是因为“去杠杆”和金融强监管导致的。

实际上,自2019年以来,环保行业发生了一个很重要的变化,就是国资在行业格局中起到的作用越来越强。

现在以央企、国企为主的国有资本进入环保行业,尤其是获取上市公司股权,无论是大股东、实控人地位,还是二股东,都将促进环保行业融资成本降低,同时,促使上市公司降低资产负债率,从重资产业务专项轻资产业务。

通过央企、国企能够更好的获得政府订单的同时,日常经营不受资金链的影响,环保企业更多的发展依靠管理团队的经营优势和技术优势,专注于本身的经营上,而不是如何做PPP模式、拼垫款金融方面的事,也就是环保人才回归主业。

展望未来,国资入场后,环保市场的格局正在改变,未来在国资的加持下,有可能出现央/国企背景的环保行业平台龙头,且能够经过本轮市场洗礼和整合成功的公司,或许将再下一轮环保行业的发展中最先受益。

文 高禾投资

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论