隆基股份财务造假了?

时间:2020年03月16日 10:58:00 浏览:次

[摘要] 即使是马老师这样的财务专家,在财务分析时也容易注重指标、不联系公司商业模式、上下游及业务实质,分析的结果自然南辕北辙。

正文

2020年03月16日 10:58:00

最近企业聊得比较多,今天换个口味,聊聊财务分析。

在财务分析领域,马靖昊老师比较知名,微博粉丝158万,公众号阅读量也好几万,初善君也经常看他的财务分析,觉得很牛逼。最近看了马老师的一些公司分析文章,不禁有些感慨:想做好财务分析太难了。

为什么呢?

因为即使是马老师这样的财务专家,在财务分析时也容易注重指标、不联系公司商业模式、上下游及业务实质,分析的结果自然南辕北辙。

1、隆基股份财务造假?

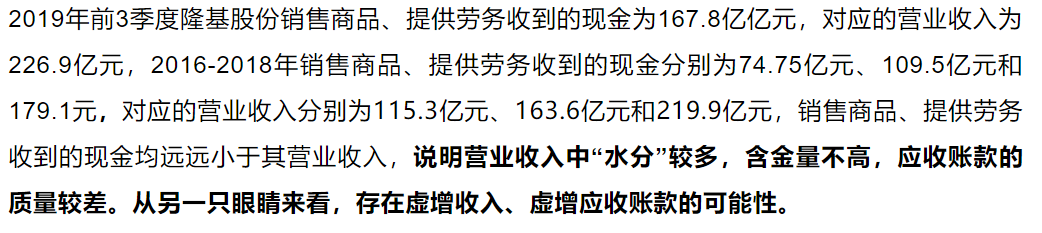

比如马老师表示:2019年前3季度隆基股份销售商品、提供劳务收到的现金为167.8亿亿元,对应的营业收入为226.9亿元,2016-2018年销售商品、提供劳务收到的现金分别为74.75亿元、109.5亿元和179.1元,对应的营业收入分别为115.3亿元、163.6亿元和219.9亿元,销售商品、提供劳务收到的现金均远远小于其营业收入,说明营业收入中“水分”较多,含金量不高,应收账款的质量较差。从另一只眼睛来看,存在虚增收入、虚增应收账款的可能性。

这里他提到的问题,初善君之前写过,叫收现比,即销售商品、提供劳务收到的现金/营业收入,代表1元营业收入收到了多少现金。一般情况下,按照16%的增值税税率,该比值约等于116%,即1元营业收入收到1.16元现金。

隆基股份的收现比确实不好,如马老师所言,2016年至2019年前三季度,收现比只有65%、67%、81%和74%。

但是这能说明营业收入中“水分”较多,含金量不高,应收账款的质量较差,存在虚增收入、虚增应收账款的可能性吗?

不能。

这里马老师忘记了票据的影响。假设隆基股份将卖出货品收到的应收票据直接背书转让支付给上游购买原材料,那么票据的收回和转让并不影响经营现金流,也并不在“销售商品、提供劳务收到的现金”中体现,自然收现比比较低。

可以看到,截止2019年Q3隆基股份应收票据余额51亿元,应付票据余额82亿元,均较高,大概可以佐证初善君的观点。

而且与隆基股份同业务、规模也类似的中环股份也是如此,收现比2019年前三季度只有55%左右。

此外,应收、应付票据余额较高的格力电器收现比也不好,初善君在ROE合集里也分析过。可以看到2016年至2019年Q3,格力股份的收现比只有65%、73%、68%和94%,跟隆基股份非常接近。同时,格力股份的应收票据余额高达436亿元和451亿元。

所以这里马老师的分析是错误的,暴露出不懂票据对现金流影响的会计知识。

当然,本质原因还是隆基股份的经营现金流并不好,净现比比较低,菜才是原罪。

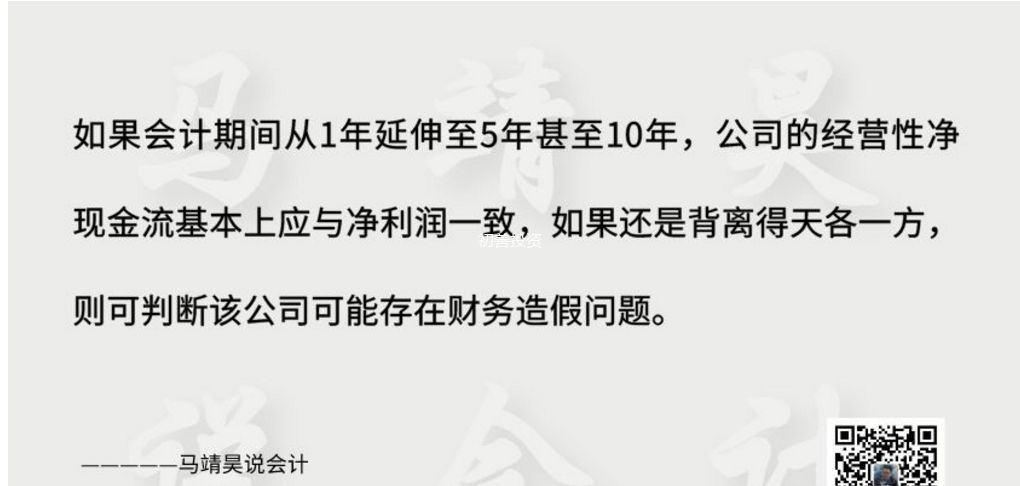

但是马老师说“如果会计期间从1年延伸至5年甚至10年,公司的经营性净现金流基本上应与净利润一致,如果还是背离得天各一方,则可判断该公司可能存在财务造假问题。”可能又暴露出不懂企业、不懂商业模式的问题。

如果一家企业维持长期的快速增长,那么可能在相当长的时间自由现金流都会为负,何况是隆基股份这种资金、技术密集型企业,前期无不需要大量的投资。

隆基股份十年来只有2012年营业收入下滑了15%,此外所有年份收入增长率均大于20%,甚至大于50%。这种成长性很可能造成的结果就是经营现金流净额不够优秀。

此外,马老师表示“长期过高占比的其他应付款绝非是正常现象,可能存收入不结转,隐藏收入的情况;或者公司经营不善,存在大量外部借款。”

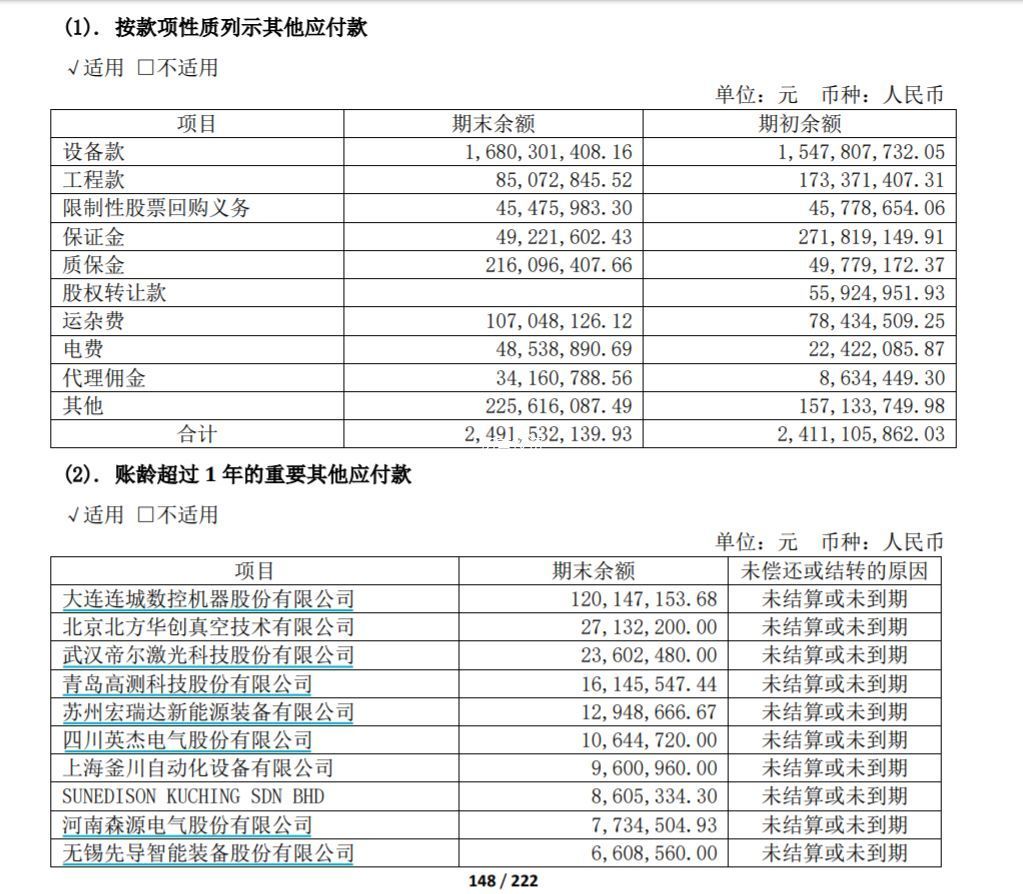

初善君可以确定,他没有看报表附注才得出这种呆会计的结论。半年报显示,隆基股份其他应付款主要是设备款,高达16.80亿元,并且披露了超过1年的明细,包括北方华创、帝尔激光、先导智能等上市公司。这样也比较好理解,设备那么贵,付款周期相对也会较长嘛。

当然,隆基股份或许可能存在各种问题,但是至少马老师的分析没到点子上。

2、定价能力弱的京东方

马老师表示“作为一个高技术含量的产品,京东方本期毛利率仅为14.99%,历史上最高也不过25%,显然有点低。说明该公司的产品市场定价能力并不强,市场竞争比较激烈,这也许是该公司长年盈利能力不佳的主要原因。”“营业收入同比增长较快,但是毛利率却是下降的,出现了背离。这说明该公司在降价销售,以价换量,是市场需求放缓的表现。如果行业趋势不发生逆转,产品卖的越多,赚的利润反而会更少。”

这话看的初善君尴尬症都犯了。

首先毛利率跟上下游有关。京东方面板的下游主要是电视和手机,这两者更新换代频繁,毛利率本来就不高,国内市占率第一的海信电视毛利率一直在20%徘徊,小米手机的毛利率更是不到7%。在这种情况下,作为上游的面板毛利率能有多少?

其次,毛利率与投入有关。面板作为资金密集型企业,一条生产线动辄400亿以上的投资额,每年计入成本的折旧都要几十亿,在这种情形下,毛利率高也不现实。

再次,还要考虑产业链转移情况。十年前,中国进口最大的两项物品,一是原油,二是半导体,缺芯少屏的帽子戴了很多年。京东方和华星光电们通过大额投资把面板的话语权抢了回来,在这种情形下,毛利率高也不现实。

其实面板现在是寡头垄断,玩家就那么几个,由于投资额巨大,大家能生产还是尽量生产,所以产能有点过剩。2019年以来,不少产能关停,价格已经明显的回升。

3、奇怪的分红

当然,马老师绝大部分的分析还是很有意思的,对财务分析感兴趣的小伙伴还是可以关注学习的。

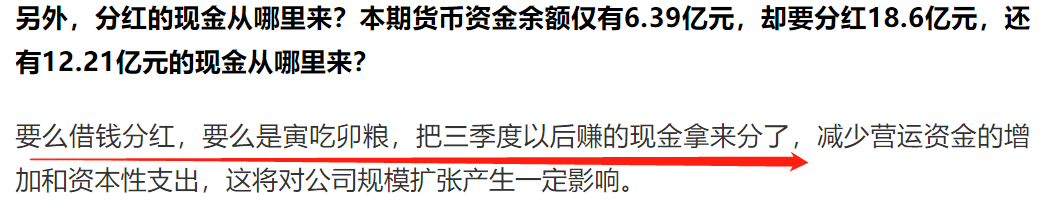

比如圣农发展2019年前三季度分红18.6亿元,同时公司账面货币资金只有6亿左右,有息负债高达34亿,马老师表示可能是为了维持股价,分红金额要么借债要么寅吃卯粮。

这个分析初善君也深以为然。初善君猜测,圣农发展三季度末的现金流很紧,没那么多钱分红,所以分红公告是12月25号发布的,此时考虑到四季度基本过完了,估算四季度经营现金流入账超过15亿,所以才有钱分红。

至于分红的动机,初善君也是百思不得其解,虽然绝大部分的分红到了实际控制人的腰包,但是实际控制人并不缺钱,股票质押比例非常低。只能理解为趁着年景好,把钱分了,美滋滋。

总之,做好财务分析并不容易,一定要结合公司商业模式,联系上下游,并且不断地实践。同时,做好财务分析跟做好投资还有很远的路,道阻且长,路漫漫其修远兮,初善君和大家一起努力。

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论