年报掘金 | 靠单一药物撑起来的济川药业,业绩下滑高分红不改

时间:2020年03月19日 10:51:00 浏览:次

[摘要] 在2020年之前,每逢春天换季,都会有一大批儿童上呼吸道感染,轻者打针吃药,重者住院治疗。

正文

2020年03月19日 10:51:00

在2020年之前,每逢春天换季,都会有一大批儿童上呼吸道感染,轻者打针吃药,重者住院治疗。

对于轻症患儿来说,很多医疗机构都会不约而同的开同一种药:蒲地蓝口服液。这款药由四味中药构成,蒲公英、板蓝根、苦地丁、黄芩,从使用情况来看,对扁桃体炎、疱疹性咽峡炎确实有效。

本文我们不讨论中医,那是另外一个复杂的话题。

蒲地蓝口服液的生产厂家是济川药业,公司一年卖蒲地蓝口服液超过40亿元,把这一单品做成了非常恐怖的销量。

只探讨济川药业的经营模式

一、差强人意的2019年业绩

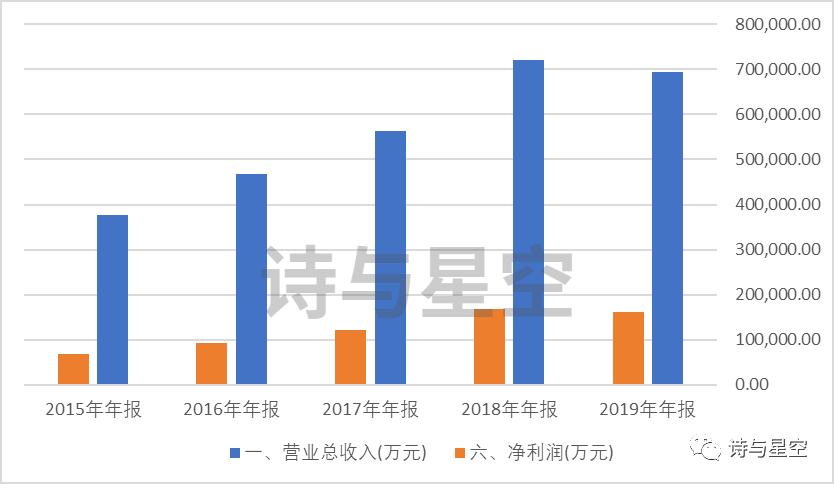

3月12日,公司发布年报,2019 年公司实现营业收入 693,999.38 万元,较上年下降 3.72%。归属于上市公司股东的净利润 162,267.39 万元,归属于上市公司股东扣除非经常性损益后的净利润 156,592.18 万元,分别比去年下降 3.84%、 1.70%。

这不是一个让投资者满意的业绩,股价应声而落。

公司的辉煌止于2018年。当时国家药品监督管理局(CFDA)发出了公告,要求蒲地蓝消炎制剂(片剂、胶囊剂、口服液)修改说明书,并对【不良反应】【禁忌】【注意事项】等项增加说明。

由于对适用范围做出了限制,滥用、滥开蒲地蓝的情况自此结束,公司停止了高速的增长,2019年的答卷并不美丽。只能勉强看的下去,可以用差强人意这个词。

二、平淡中的亮点

年报显示,公司这一年的经营也不全是坏消息。

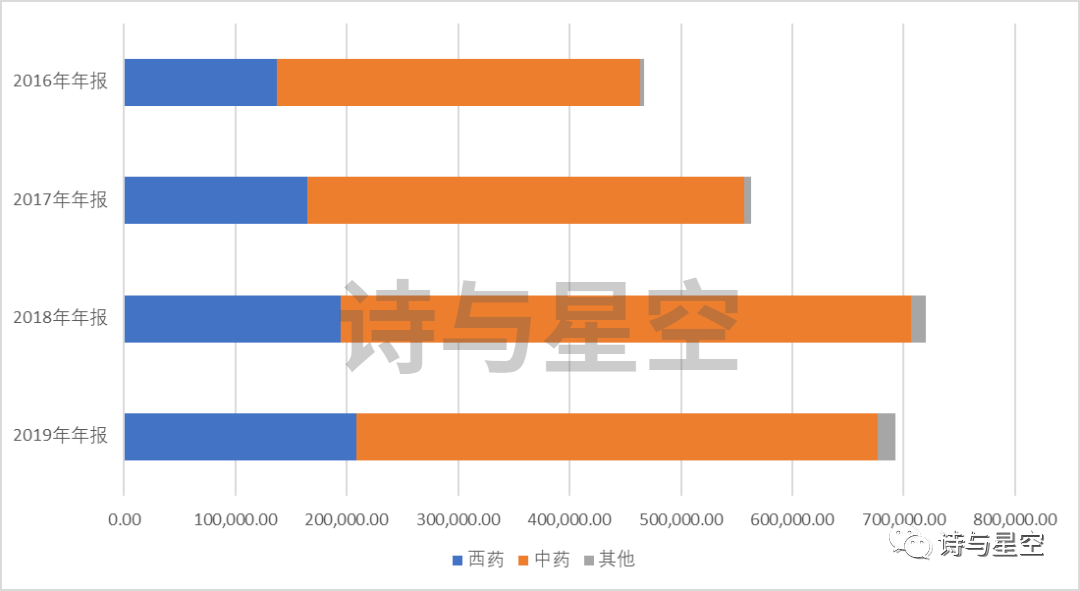

首先是公司的营收构成比例更合理了,对蒲地蓝的过度依赖有了一定的缓解,公司的西药产品增幅比较明显。

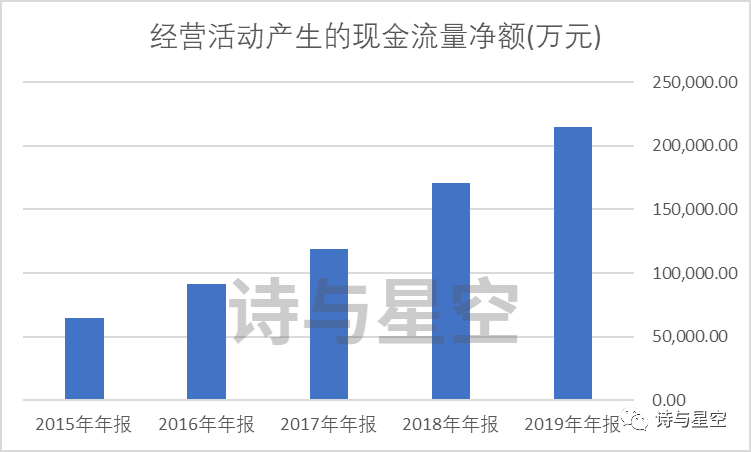

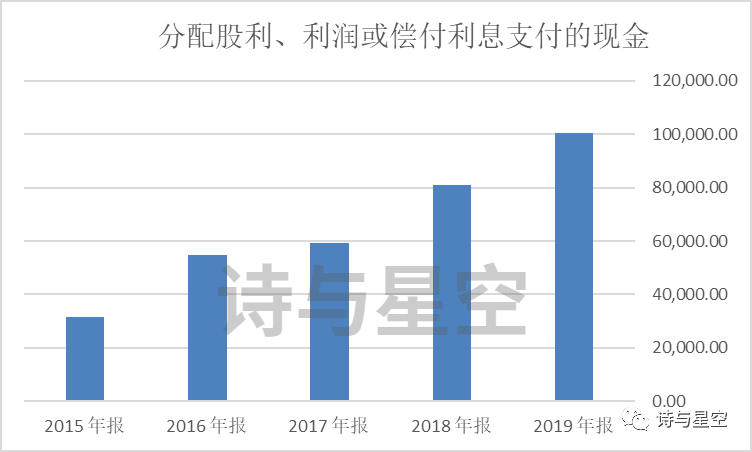

再次,公司的净利润虽然下滑,但经营性现金流在增长。公司利息支出较低,资金储备充裕。

三、新常态下,现金流的魅力

这个时候,企业家会发现,手里的现金,远比账面的利润更重要。

2019年业绩乏力的“大白马”不止济川药业,比如洋河股份、涪陵榨菜等著名公司,甚至茅台的辉煌业绩也让投资者不满意,都遇到了成长瓶颈。

这些企业是不是失去了投资价值呢?

以济川药业为例,我们看看这类企业的共同点。

36亿,差不多是2017年的三倍。很多公司的净利润从1亿涨到3亿,不会特别难,但从12亿涨到36亿,那就太难了。

企业规模达到一定程度,公司的产品数以亿件记的时候,营收、净利润再在短期内翻番,这几乎是不可能的任务。

再比如,由于我国通常只宣布GDP增速,很少通报数值,导致不少人对GDP的情况有所误解。

10年来,中国的GDP已经涨了2.5倍多,所以不可能继续维持两位数的增速。

当一家上市公司的产品达到其市场占有率的瓶颈后,往往就会遇到增幅变缓甚至原地踏步的情况,对于消费品公司来说,这不一定是坏事。

比如巴菲特喜爱的可口可乐,近十年来业绩基本变化不大,却不影响成为投资的好标的。

投资它的什么呢?

现金流。

长期以来,大白马们的增长逻辑是什么?

是经营有方?还是行业一枝独秀?

虽然有这些原因,但很大程度上,是因为中国发展的大趋势。

上世纪90年代以来,驱动中国消费行业前行的主要动力,是人口增长红利和城市化进程。随着人口增速的断崖式下跌和城市化进程接近尾声,这个阶段也进入了尾声。

比如表哥经常提到的青岛啤酒,早早进入了佛系发展阶段(当然也并不完全是佛系,公司为了抢夺啤酒头把交椅也是呕心沥血),公司营收也净利润数年没有大幅变化。

随着经济的变化,以及人口基数的变化,这种情况将在A股成为常态。

低增长甚至负增长都有可能藏着好企业,鉴定方法不再是净利润增长率,而是现金流。

济川药业有好的产品,有忠实客户,有权威机构做背书,那么公司的现金流就不会差。

公司有钱了干嘛呢?

分红。

其中的原因就是,公司真实赚现金的能力非常强。

公司发布的利润分配方案显示,拟向全体股东每 10 股派发现金红利 12.30 元(含税)。截至 2020 年 2月 29 日,公司总股本 814,922,199 股,以此计算合计拟派发现金红利1,002,354,304.77 元(含税)。本年度公司现金分红比例为 61.76%。

四、风险提示

不过,公司似乎也意识到了这个问题,已经开始在西药领域开展多元化发展。

2、对蒲地蓝口服液的过度依赖,是公司发展过程中的一个瓶颈。

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论