深度!新基建之充电桩

时间:2020年03月20日 09:45:00 浏览:次

[摘要] 虽然市场环境不好,但我们注意到新基建板块呈现出轮动上涨的特点。

正文

2020年03月20日 09:45:00

虽然市场环境不好,但我们注意到新基建板块呈现出轮动上涨的特点。

此前,我们对5G、工业互联网、车联网、特高压等板块分析较多,今天补齐对充电桩的分析。

充电桩是为电动汽车充电的专用电力设备,由桩体、电气模块、计量模块等部分组成,一般具有电能计量、计费、通信、控制等功能。

按照充电方式,可分为交流桩(慢充桩)和直流桩(快充桩)。前者功率7kW居多,充满电要8小时左右;后者功率在30kW以上,充满一般需要1-2小时。

按照安装地点,可分为公共桩、私人桩和专用桩(单位、企业自有停车场),其中私人桩以交流桩为主。

充电桩是新能源汽车的伴生产业,从产业链的角度看包括运营商和充电模组与充电桩制造商。

2014年5月,国网开放充换电运营设施市场,2015年央地补贴充电桩建设,民间资本逐鹿。

2017年受制于充电桩利用率低造成运营企业亏损等因素,资本热情衰退,建设进度趋缓。

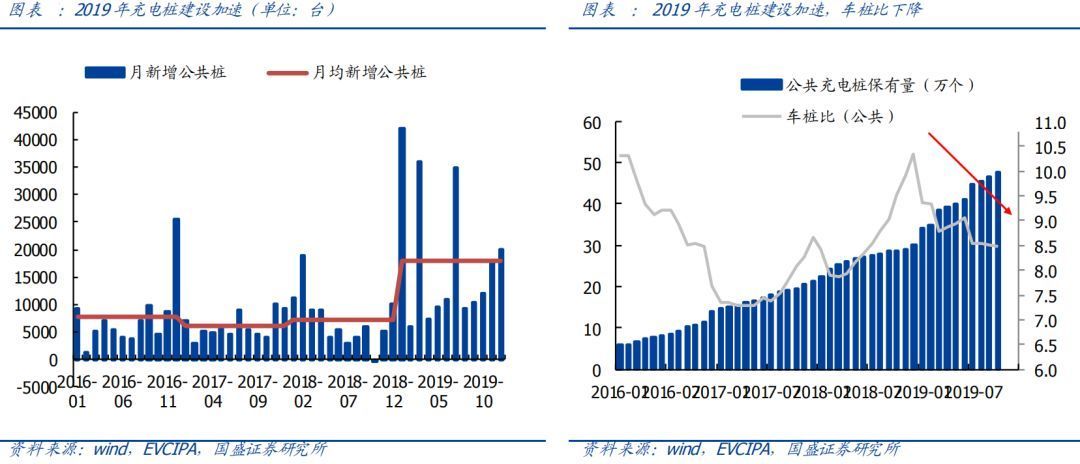

在上一轮洗牌下剩下的运营商2019年开始加速充电桩建设,月度新增充电桩数从2018年的0.71万个/月增加至2019年的1.80万个/月,公共车桩比明显下降,从2018年12月的10.34下降至2019年12月的8.34。

2019年末全国充电桩保有量121.9万台,同比+50.8%。

与此同时,单桩月度充电量稳中有升,从2018年12月的1044kWh/月小幅升至2019年12月的1155kWh/月,显示整体新能源车行业运营效率有所提升。

虽然2019年产业发展速度较快,但车桩比较高的矛盾依然突出。

2015年印发的《电动汽车充电基础设施发展指南(2015-2020年)》中提出,到2020年规划车桩比基本要达到1:1。目前车桩比为8.34:1,加上私人充电桩的车桩比为3.4:1,2019年增量车桩比为2.9:1,建设速度提升,但与规划目标仍有差距。

此次新基建将充电桩划为7大重点投资方向之一,料将大大加速产业发展。

近期为落实中央精神,多地政府对充电桩建设与运营的支持正在加强。

3月4日湖南发改委表示加快充电基础设施建设;

3月6日海南计划从2020年开始海南将对全省电动汽车充电基础设施分批给予建设运营补贴;

国网对充电桩领域的布局亦加码,2020年重点工作任务中强调“积极推广智能有序充电,车联网平台接入充电桩100万个,覆盖80%以上市场”,19年新成立的国网广汇近期发布了首批招标

如果2019-2025年我国新能源汽车销量复合增速保持30%,2025年车桩比达1.5:1,对应充电桩保有量达1610.5万根,2019-2025年充电桩数量年均复合增速将超过50%。

充电桩的核心在公共桩,公共桩的核心在运营环节。

充电桩运营公司的收入主要包括电费、服务费、广告费及政策补贴等。

成本端主要是电费、固定资产折旧和运维费用。

运营企业主要依靠服务费、广告费、补贴等获得利润,电费主要是平进平出,基本不获得利润。

利用率即充电小时数,是盈利能力的关键。未来如果财政扶持政策继续加强,也将强化企业盈利能力。

国盛证券测算数据,公交车对充电桩利用率最高约14%,私家车对应利用率最低,仅3%左右。

不难想见,针对B端城市公交车、出租车等客户群比较固定的充电网络,资产利用率更高,易盈利。C端难。

如北巴传媒旗下的隆瑞三优,从2017年至今持续盈利,2019年上半年营收和净利润约1.97和0.24 亿元,净利率约 12%。

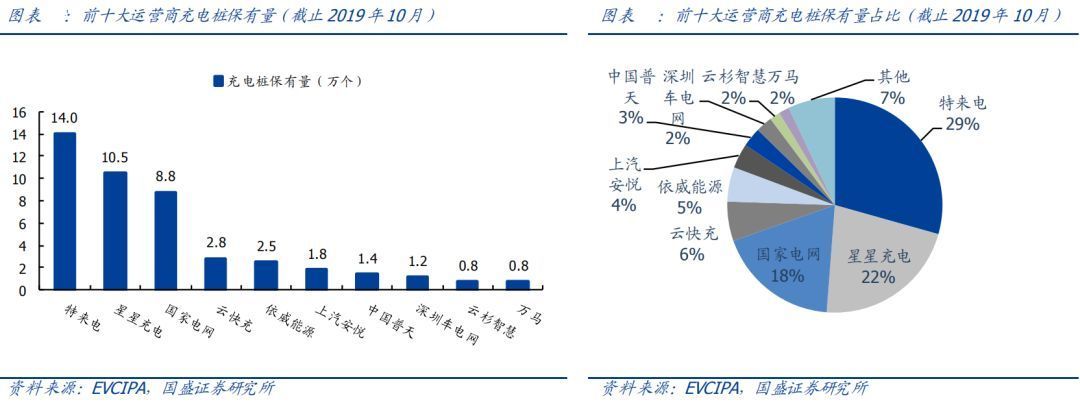

经历过产业的起起伏伏,截止2019年10月,全国规模化运营厂商(充电桩保有量≥1000 个)22家,占充电桩保有量99.5%。

前三大分别为特来电、星星充电和国家电网,保有量33.3万个,占比69.6%,前十大保有量44.4万个,占比93.0%。其中特来电(特锐德子公司)是国内最大的充电桩运营公司,市占率领先于同行,公共桩占比29%。

而2019年11月25日,由国家电网子公司国网电动车与广汇汽车成立的合资公司——国网广汇电动汽车服务有限公司在上海正式揭牌。

根据规划国网广汇将于2020年完成43万个充电桩布局,并将与恒大、万科等地产商合作,推进社区新能源汽车充电桩建设。国网广汇或成为行业重要搅局者。

聊完运营商再来看充电站建设。

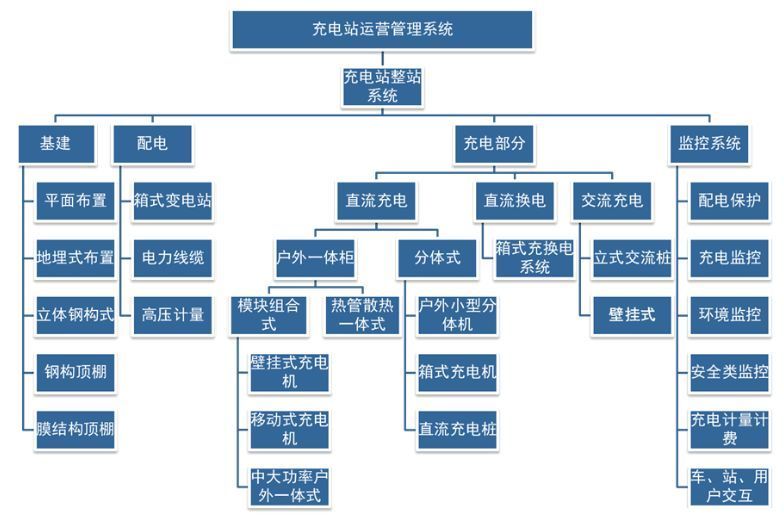

在充电站建设方面,整体投资包含四个子模块:变电和配电系统、充电系统、充电站监控系统及基建系统。

这里大家需要关心的是充电设备市场的投资机会。

充电桩设备市场包括充电桩和模组,本质属于传统电源设备,行业竞争激烈,格局较为分散,并呈现周期性特征。

从2015-2019年国网中标情况看,CR3/5/10均在下滑,2019 年分别为27%、40%、66%,较 2018 年下滑 4、10、1 个百分点,排名在 5-10 名的企业中标数量快速提升。

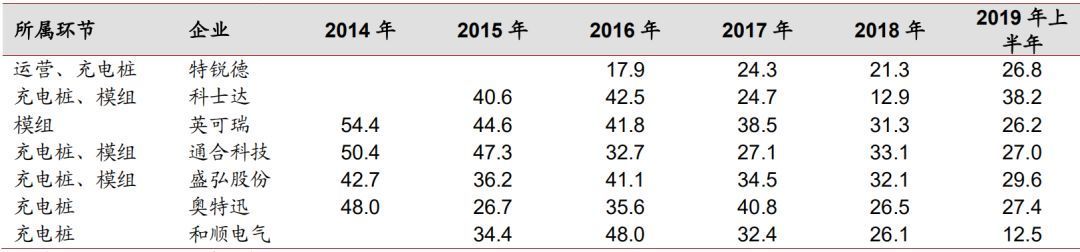

激烈的竞争导致行业毛利率近几年下滑较多,具备模块生产研发能力的企业毛利率更高。

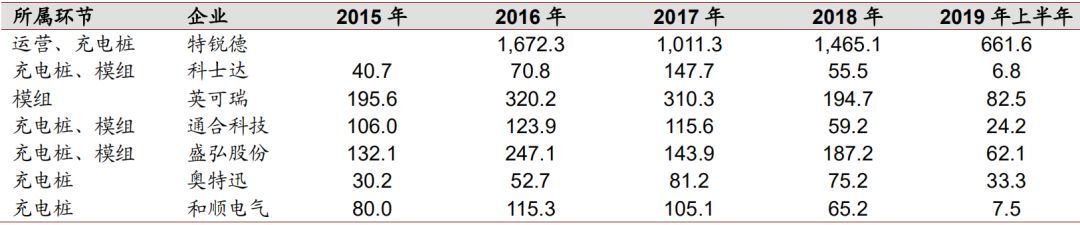

国内部分企业充电模块情况:

国内部分企业充电桩产品情况:

行业主要企业毛利率情况:

行业主要企业收入情况:

在“新基建”加速推进的大背景下,我们预计充电桩基础设施建设将大大加快,整体充电设备市场呈现周期向上特点,相关公司收入增加和毛利率走阔可期。

综上,新基建周期景气将带来充电桩运营和制造商的β机会。

具体个股,其实已经在前面的文字里做了强调,这里再做不完全列举:

运营领域:特锐德(国内充电桩运营龙头)、北巴传媒(子公司隆瑞三优做B端运营)、广汇汽车(与国网合资成立电动车服务公司);

装备领域:通合科技、奥特迅、万马股份、科士达、盛弘股份、英可瑞、中恒电气等。

文 君临

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论