后孙飘扬时代,恒瑞医药的新征程

时间:2020年03月23日 09:44:00 浏览:次

[摘要] 1月16日晚间,恒瑞医药发布公告,周云曙先生接任董事长。原董事长孙飘扬先生在公司仍担任董事及战略委员会主任委员,不再担任董事长职务。

正文

2020年03月23日 09:44:00

1月16日晚间,恒瑞医药发布公告,周云曙先生接任董事长。原董事长孙飘扬先生在公司仍担任董事及战略委员会主任委员,不再担任董事长职务。

孙飘扬先生毕业于中国药科大学化学制药专业,博士学位,国家药典委员会委员,标准的学术大佬,享受国务院津贴,今年已经62岁,功成名就,从此作别江湖。

孙飘扬先生毕业于中国药科大学化学制药专业,博士学位,国家药典委员会委员,标准的学术大佬,享受国务院津贴,今年已经62岁,功成名就,从此作别江湖。

他一手创建的恒瑞医药为投资者带来了不菲的收益,也为自己创造了巨额的财富。

2020年2月26日,孙飘扬、钟慧娟夫妇以2000亿元财富位列《2020胡润全球富豪榜》第35位。

钟女士名下还有一家港股上市公司,豪森药业,那是另外一个话题,我们改天聊。

由于经常看到化学、生物专业的劝退言论,在此,表哥给这两个领域的同学们打打气,未来真的属于化学和生物。只要肯努力,就有可能成为学术大佬赚大钱,就算成不了大佬,也可以给大佬打工得高薪。比如接任的周云曙先生,1971年出生,也是毕业于中国药科大学的博士,也享受国务院津贴。

大佬更迭,恒瑞医药迎来了一个全新的时代。

第一次“尬吹”恒瑞医药是在2018年1月4日:《年报漫谈:从恒瑞医药的折旧方法说起》。当时在做一个上市公司折旧方法的统计,发现数千家上市公司中,使用加速折旧法的极少,恒瑞医药几乎是唯一

然后意外地发现,不仅如此,恒瑞医药在诸多账务处理方面,都非常的“霸气”。

支撑这些账务处理方式的背后,是强大的可持续盈利能力,所以认准了该公司的未来一定会大展宏图。

发文那天,恒瑞医药的开盘价是44元。

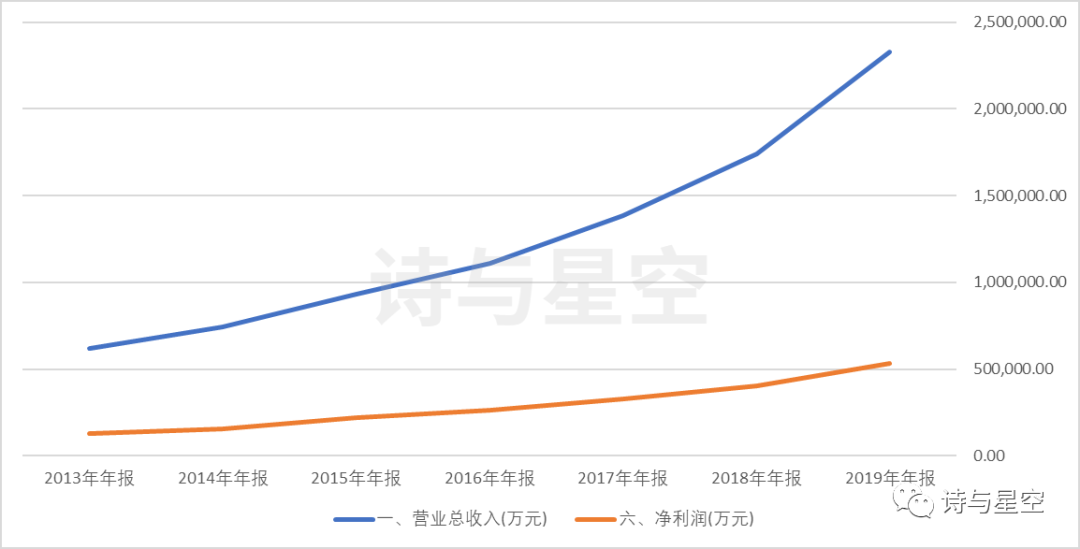

一、挡不住的业绩

2019 年,公司实现营业收入 232.89 亿元,比去年同期增长了 33.70%;归属于母公司所有者的净利润 53.28 亿元,比去年同期增长了 31.05%。

恒瑞医药最可怕的一点,是十几年来,一直维持着高成长性。

恒瑞医药最可怕的一点,是十几年来,一直维持着高成长性。

举个例子,三年前,2016年的时候,公司的营收111亿,三年后的2019年涨到了233亿,翻了一番还多。

公司规模小的时候,很多企业能做到成长性比较强,业绩几年翻一番,但恒瑞医药已经成长为全球制药50强,庞大的基数基础上,还能大幅增长,实属难得。

同时,公司的毛利率高达87.49%,上市以来新高,公司的产品技术含量极高。

二、亮瞎眼的财务指标

对于学财务的来说,最想去的公司大概就是恒瑞这样的。

几乎所有能想到的账务处理都很霸气:

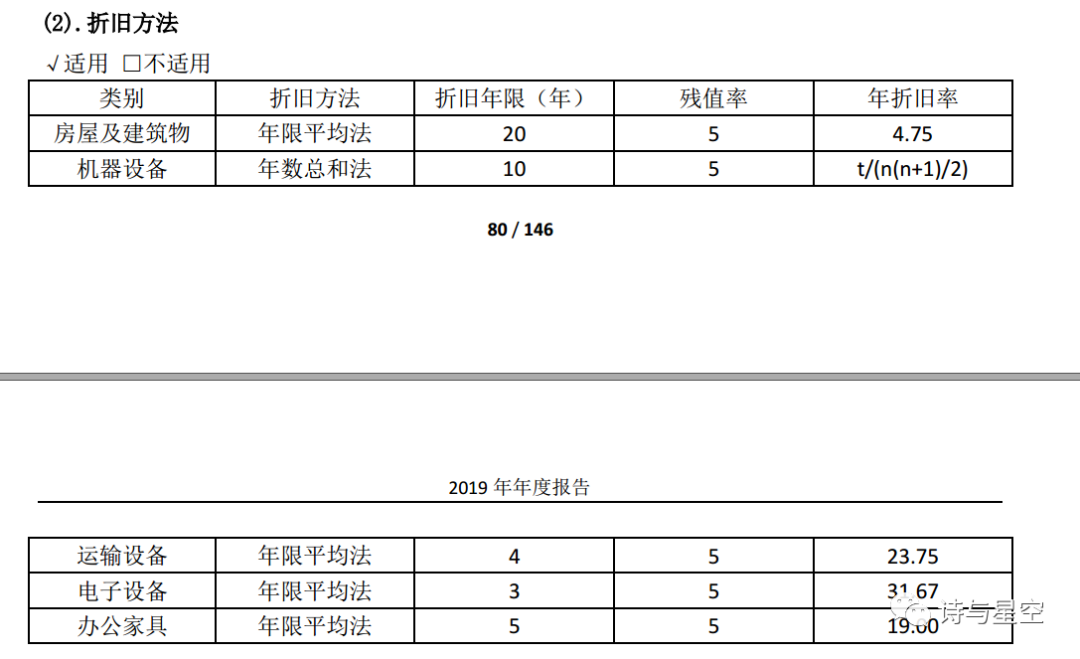

折旧方法和折旧年限

恒瑞医药是目前发现的唯一一个使用加速折旧法的上市公司,这种折旧方法,在资产不断增加的情况下,对利润影响比较大。

考虑到有些设备初期带来的产能要大于后期,所以会计准则允许企业采用前快后慢的折旧方法,比如年度总和法、双倍余额递减法等,这类折旧方法统称为“加速折旧法”。

2005年,恒瑞医药发布一则公告,开始使用年度总和法计提折旧。如果在2005年看到这个公告后开始购入恒瑞医药,现在涨了多少倍?

虽然从单个固定资产来说,全生命周期的折旧额度是不变的,但是由于公司规模越来越大,和平均年限法相比,加速折旧法理论上初期会减少利润,后期会增加利润。但每年都在扩大固定资产投资,所以成长期的企业从总额来看,这种折旧方式下,其实是减少利润的

折旧年限多少年合理?

会计准则上没有标准答案;税法只提供参考年限,不一致的可以做纳税调整。恒瑞的处理就非常的霸气了,比如,房屋建筑如20年。

相对应的,万科是70年,科大讯飞是40年… …

财报显示,公司账面固定资产25.42亿,绝大多数固定资产是房屋建筑物和机器设备,比例上各占一半左右,运输设备、电子设备和办公家具合计5000万左右。

财报显示,公司账面固定资产25.42亿,绝大多数固定资产是房屋建筑物和机器设备,比例上各占一半左右,运输设备、电子设备和办公家具合计5000万左右。

全年计提的折旧6.1亿,如果按照大部分上市公司的“常规”折旧年限,起码多提了一半。

也就是:3个亿。

坏账计提标准

恒瑞医药的坏账准备模型比较复杂,其中有一点,未逾期的一律计提1%的坏账准备。

账面显示,70%的坏账来自这1%,按理说是不需要计提的。

也就是:0.5个亿。

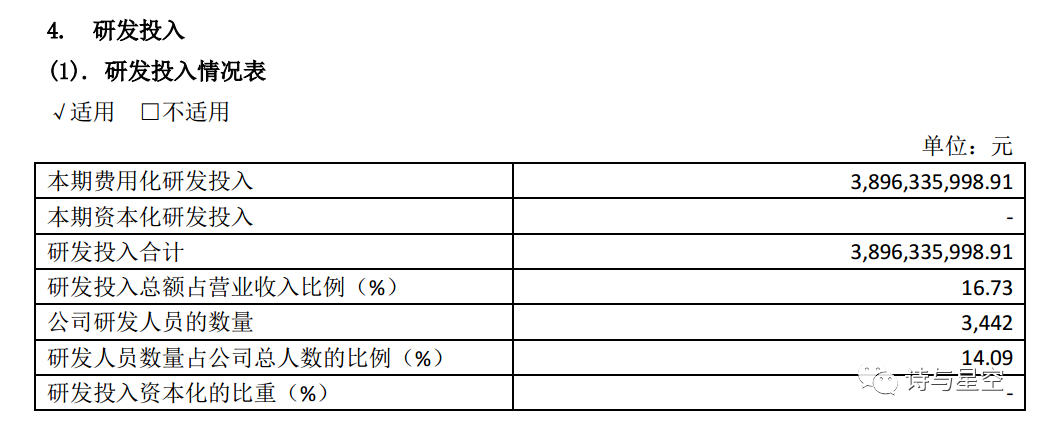

研发支出资本化

年报显示,2019年累计研发投入 38.96 亿元,比上年增长 45.90%,研发投入占销售收入的比重达到 16.73%。

这比很多上市公司的全年营收还要高。

作为学术大佬,孙飘扬在研发上的投入可谓是不惜血本。

公司从事研发的人员数量多达3442人,占全部员工的14.09%。

公司从事研发的人员数量多达3442人,占全部员工的14.09%。

根据会计准则,符合条件的研发投入可以计入无形资产,这种账务处理方式被称作研发支出资本化。

比如复星医药,大约30%的研发支出进行了资本化。资本化的好处可以将这部分开支用3-5年分摊。

但恒瑞医药霸气的全部费用化处理。假如按照友商的资本化比例,又会增加多少利润呢?

也就是:11亿。

几乎所有可以拿来修饰利润的地方,恒瑞财务部都进行了“反向”修饰。

综上,仅这三项,恒瑞医药通过账务处理,“隐藏”了十几个亿的利润。

三、创新驱动业绩

在孙飘扬的带领下,恒瑞医药早早从一家仿制药公司转型为创新药公司为主的两条腿走路的医药巨头。

尤其是集采开始后,对创新药的鼓励,让恒瑞受益匪浅。

在公司的仿制药收到集采影响的时候,表哥通过研发支出的分析,认为对公司未来业绩影响不大。

原因很简单:集采政策是经过调研和专家建议评审的,作为学术大佬、行业大佬,孙飘扬很可能就是集采政策的建议者。对于恒瑞这种全球50强的医药巨头,国家没有理由不保护和鼓励。

不去搞研发,一款仿制药吃到天荒地老,一门心思搞所谓学术推广的医药公司,就应该遭到淘汰。

因为集采方案导致恒瑞股价暴跌的时候,甚至有某球状社区的读者质疑表哥,是不是在配合主力出货。其实你只要盯着恒瑞的研发支出就可以,恒瑞的研发支出不断创新高,那么恒瑞的业绩就不会创新高,它的股价也就不会创新高,你不用担心集采医改或者什么其他政策的影响。

2019年,恒瑞医药的科技创新取得重大成果,创新药注射用卡瑞利珠单抗、注射用甲苯磺酸瑞马唑仑获批上市。报告期内,卡瑞利珠单抗肝癌二线、非小细胞肺癌一线、食管癌二线,以及氟唑帕利 BRCA 突变卵巢癌适应症均申请上市并获优先审评资格。创新药马来酸吡咯替尼片和硫培非格司亭注射液通过谈判首次纳入国家医保目录,阿帕替尼续谈成功,这将大大减轻患者负担,进一步提高创新药可及性。

四、高增长背后的疑点

恒瑞就没有一点问题吗?

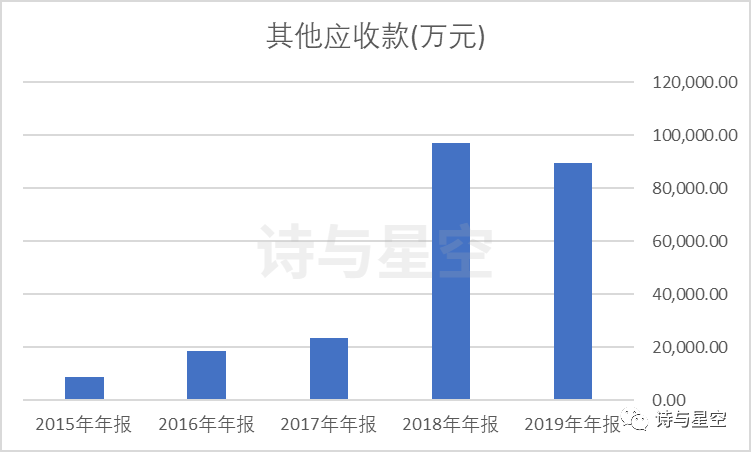

也不尽然,比如,销售费用比较高。这是中国医药行业的现状决定的,另外还有一个疑点:其他应收款。

2018年,恒瑞的其他应收款暴增,对此表哥曾经提出了自己的疑问:有费用压单嫌疑。

在2018年的年报中,恒瑞对此解释,因为销售渠道扩张,增加了分支机构,所以增加了备用金,导致其他应收款激增,接近10个亿。

在2018年的年报中,恒瑞对此解释,因为销售渠道扩张,增加了分支机构,所以增加了备用金,导致其他应收款激增,接近10个亿。

2019年,这个金额仍有8.9亿左右。

对此,表哥认为这是压单费用。

什么叫压单费用?

比如业务员去打通医疗机构的环节,总不能让业务员垫资吧?

所以业务员先借款,然后去推介产品,发生的招待费、交通费、办公费、会议费、学术推广费等,拿到发票再去财务报账,财务人员会做账将其他应收款转为相应的费用项目。

这些费用绝大多数最终转化为销售费用,所以本质上是尚未入账的费用。

五、总结

随着恒瑞的营收规模越来越大,表哥认为公司成长的压力也越来越大,很可能会在3年之内的某一年降下如此高的增长率。

营收从50亿到100亿,公司用了三年;从100亿到200亿,公司用了三年。如果一直这么持续下去,就太可怕了。

毕竟基数越大,翻番越难。某一天恒瑞的增速掉下30%的时候,不要紧张。

作为A股研发投入比例最高的公司之一,创新药成体系成建制的不断出现,会驱动公司的业绩不断攀升。

无论医改怎么改,恒瑞都会是最终受益者,投资者压根不需要担心。如果有一天,你看到恒瑞医药的研发投入降低了,再开始担心吧!

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论