ETF的盛行是美股遭遇血洗的“罪魁祸首”吗?|贝瑞研究

时间:2020年03月24日 20:22:25 浏览:次

[摘要] 摘要:ETF不是一剂万能药,其虽然在长达11年的美股牛市中为投资者带来了可观的收益,但同时也埋下了三大不良的隐患,带来了潜在威胁。被动型投资可能是在新冠病毒的外生因素背景下造成本次美股崩盘的最大内生因素。

正文

2020年03月24日 20:22:25

上周五美股再度下跌,截至收盘道指跌幅逾4%,收于19173点。周跌幅更是超过了17%,为2008年10月以来的最大单周跌幅。本轮抛售至今,该包含了30只美股龙头企业的百年股指已较高点狂泄35.2%,

在散户、机构、大小资本或多或少地出现恐慌并选择逃离之际,一组数据引起了笔者的关注。

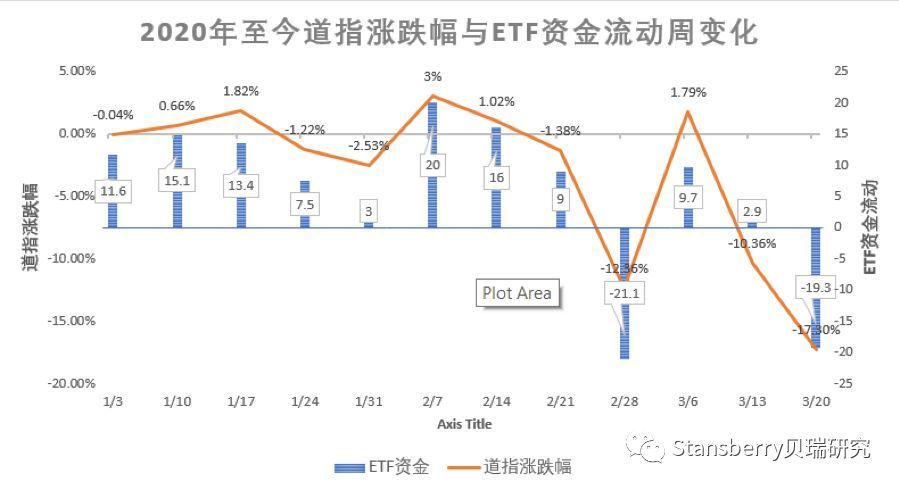

根据ETF权威网站etf.com的汇总,自美股二月底开始抛售算起,美股市场各类ETF的总资金流入量迅速减少。

ETF资金总量在2月28日结束的当周净流出210亿美元(当周道指跌幅12%),随后两周少量净流入,而在刚刚过去的一周再次大幅净流出193亿美元(道指跌幅17%)。

数据来源:etf.com、腾讯自选股

跟踪2020年至今道指涨跌幅与ETF资金流动的周变化曲线笔者发现,道指的涨跌与ETF资金的进出近乎完美地重合。

根据美林美银2019年的一项数据,ETF等被动型投资基金占到了美国所有股票型基金市场份额的45%。我们有理由相信,这些被动型投资资金的走向对于整个市场的影响牵一发而动全身。

那么被动型投资是美股本轮大幅抛售的罪魁祸首吗?

(一)

被动型投资的日趋流盛行

被动型投资主要指基于现存指数的投资组合,其并不仅限于某个股指,一些大宗商品、货币、债券指数同样可以用于被动型投资。

由于不需要基金经理的主动管理,被动型投资的投资费用较低,受到一些追求稳定收益的投资者的青睐。

另外,因为指数一般已经包含了多项不同资产,因此其本身已经降低了投资风险,这使得被动型投资的风险较低。

从最近几年的经验来看,被动型投资组合的投资表现并不一定逊于有基金经理参与的投资组合。

被动型投资的典型代表是交易型指数基金(ETF),这种基金负责跟踪一个与其主题相关的指数,可以像股票一样在市场上自由买卖,随时结算,突破了传统共同基金流动性差、结算周期长的弊端。

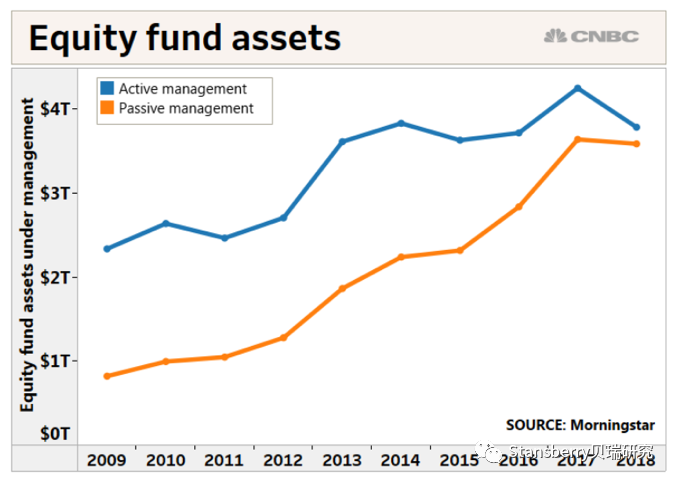

早在1975年,美国的老牌基金公司先锋集团就推出了第一支ETF,但ETF的真正盛行还是在2008年金融危机之后。

根据晨星公司的数据,从2009年至2018年的十年间,美国ETF的资产总量迅速从不到1万亿美元增长到近3.5万亿美元,增长逾三倍,并迅速缩小了与共同基金的市场份额差距,目前已占到了美国基金市场份额的半壁江山。

市场普遍认为ETF迅速风靡的原因主要是投资者在经历了金融危机的浩劫之后都希望降低自己的投资风险,同时希望确保稳定的收益。

然而笔者想指出的是,ETF不是一剂万能药,其虽然在长达11年的美股牛市中为投资者带来了可观的收益,但同时也埋下了三大不良的隐患,带来了潜在威胁。被动型投资可能是在新冠病毒的外生因素背景下造成本次美股崩盘的最大内生因素。

(二)

被动型投资的潜在威胁

很多投资者都有疑惑,在本次大跌前,美国经济看似并没有问题,保持着良好的GDP增速,通胀率维持稳定,失业率长期处于低水平,美联储在2008年金融危机后加息了近10次,硬是把联邦利率从1.25%提到了2.5%。

2020年2月3日,春节假期后的第一个交易日,沪指由于新冠病毒疫情的爆发大跌了7.72%,而当天道指却小幅上涨0.51%,并在此后的两周继续缓慢爬升,一些人因此认为此次疫情给美股带来的影响不会很大,殊不知危机在二月底降临。

沪指和道指2月3日前后K线对比(图片来自腾讯自选股)

笔者认为,疫情只是一个导火索,美股已经深藏诸多内生的隐患,如果不是新冠病毒,那么任何一个其他的外生导火索都会最终导致美股的崩盘。

从被动型投资盛行的角度来看,它为市场带来了流动性不足、波动性激增和泡沫滋生的隐患。

如果说美国实体经济在此之前能够说得过去,各大公司华丽的财报数据弄虚作假的成分少,那么被动型投资所造成的流动性问题就成为了在繁荣的外表背后被掩盖的一颗不定时炸弹。

对于一个被动投资者而言,他想要取得的只是相当于大盘走势的收益。这样的投资者多数是长期投资者,交易频率较低,这就造成了低流动性。

低流动性使得资金一直被存于ETF中,待危机来临之际投资者的唯一选择是抛售而没有余地进行其他交易选择。

另一方面,很多ETF跟踪的成分中包含同样的股票,这就加大了这些ETF在危机中被同时卖出的风险。

还有一点必须指出的是,ETF可以像股票一样随时被买卖的属性从另一个层面大大地增加了其交易的流动性,这使得抛售变得很容易。

风险偏好低的被动投资者一旦陷入恐慌性抛售就会在短时间内给市场带来连带反应。如此说来,被动投资的盛行是加速市场跳水的助推剂。

另外,很多研究已经发现,ETF投资占比多的股票波动性会更大,而这主要也是由于其超高的交易流动性造成的。

本篇前文已经交代,ETF的市场份额已占到美国基金市场的半壁江山,其资金量非常庞大。大量的资金在交易时间内随意进出某只股票,势必会增加这只股票的波动性。

美国俄亥俄州立大学的一组研究人员2015年在名为《ETF是否增加了市场波动性》的文章中指出,ETF为其大量持有的股票带来了新生的噪音,而不是将已有的噪音重新洗牌,这进而增加了股票的波动性。

这组研究团队运用回归方程和自然实验两种方式分析ETF的持有对标普500指数、罗素指数波动性的影响,他们发现ETF持有量每增加一个标准差,标普500指数成份股的日波动性就会显著增加一个标准差的9%至15%。这告诉我们ETF对股票的大量持有是造成个股甚至整个市场在危机中波动加剧重要原因之一。

最后来谈一谈泡沫。也有一些投资者怀疑,美股此前是否已经积累了很多泡沫?之前被讨论得热火朝天的公司债问题是不是潜在的威胁?

笔者的观点是,美国在疫情爆发前的经济本身没有问题,科技巨头们靓丽的财报也是真金白银,但ETF等被动投资的盛行确实为市场注入了由于“追涨杀跌”所造成的泡沫。

为什么这么说?被动投资的一个显著特点是放弃对基本面的分析,而去简单跟踪某一指数的表现,这就造成了如果ETF所跟踪的指数上涨,基金公司就会跟进补仓,而相反如果指数下跌,基金公司也会随之抛售。

这让本来不应该进入市场的资金盲目跟风地进入了市场,而本不应该逃离市场的资金也“随大溜”地被挤出了市场。这虽然跟传统意义上的泡沫意义不尽相同,但都是造成了市场的假象,影响了投资者的判断,也是造成美股经历此次浩劫的原因之一。

(三)

身处熊市如何投资ETF?

那么身处熊市的我们是否该远离被动型投资呢?答案不是绝对的,既然市场已经大幅消化了此前畸形的ETF投资所带来的威胁,现在未尝不是一个利用ETF获利的有利时机。这里简单总结几点建议。

1.买入并长期持有

如果你是一个风向偏好低的投资者,买入并长期持有是最容易且最有效的策略,简单说就是看好一只ETF之后买入,然后什么都不做。这看似简单,实则不容易,因为暴跌已经让你损失了很多钱,使你心情沮丧,急于弥补损失,力图短期获利。但笔者要说的是,在危机的时候放弃并惨痛割肉可能会让你错失反弹的机会,进而损失更大。笔者的建议是,不要卖出手里已经持有的ETF,等待时机。如果你手里还有资金,可以选择在底部逐步补仓,但这一点要极为谨慎。这里特别强调是逐步而不是一次性补仓,因为从历史经验来看危机的持续时间往往会在数月甚至数年。

2.买入反向ETF

如果你的风险偏好为中性,你可以尝试通过投资反向ETF来对冲风险,即适当地做空。这一方面可以一定程度地把握危机期间资金流动带来的机会,另一方面也可以为已有的投资组合平摊一些风险。如果你的目的是短期获利,你一定要非常谨慎,因为在熊市中市场波动剧烈,有可能走势突然反转,那样你会面临更多的损失。但如果你的目的是对冲自己的投资风险,这种想法则更加可取。假设你有一些长期持有的多头头寸,你可以通过适当调整反向ETF的头寸来抵消多头头寸的预期损失。如果市场反弹,你仍然可以通过多头头寸来获利,届时再逐渐减少自己的空头头寸,这是更加保险的操作。

3.关注重点板块

有些投资者可能会说,牛市其实天天有,普通投资者只是缺少的是敏锐的洞察力。对于这类风险偏好更高,可能自认为能够游刃市场的投资者。笔者建议其不要关注个股,而去关注一些行业ETF。一方面风险不是特别巨大,另一方面仍然保留着适当的风险和可观的收益可能。行业ETF可以发挥你对市场分析所总结的策略,即使在熊市也可以对那些有利的行业施加更大的投资权重。例如,在2000年互联网泡沫破裂后,科技行业遭血洗,但建筑行业却一飞冲天,正所谓东方不亮西方亮。你可以将投资重心转移到更具防御性的公共事业行业的ETF(例如SPDR Utilities (XLU)),目前笔者本人也比较看好医疗行业。而尽量避免投资同能源和原油相关的ETF,因为当前需求在迅速减弱,原油价格可能尚未见底。或者,你可以选择关注波动性较低的股票的ETF,比如Invesco S&P Low volatility ETF (SPLV)。

欢迎关注微信公众号:StansberryChina 获取更多专业美股研究机构报告。

风险提示:股市有风险,投资需谨慎。本文仅作为市场信息和投资理念交流,不作为直接投资建议,欢迎指正。

版权声明: 本文为贝瑞研究原创,如需转载,须获授权。

贝瑞研究已同时入驻腾讯自选股、新浪财经、摩尔金融、老虎证券、招商银行社区、今日头条、百家号、富途证券、格隆汇、摩尔金融、老虎证券、微博、抖音、小红书、哔哩哔哩、爱奇艺

作者不持有文中所涉及的股票或其他投资组合,未来5个交易日内也不打算买入或做空。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论