一年二倍,周期型成长股投资逻辑

时间:2020年03月26日 10:00:00 浏览:次

[摘要] 戴维斯双击我们都知道,是盈利和估值的双击,那么哪一类公司盈利弹性最大呢?

正文

2020年03月26日 10:00:00

戴维斯双击我们都知道,是盈利和估值的双击,那么哪一类公司盈利弹性最大呢?

当然是周期股啦,今年盈利1亿甚至亏损,明年就能盈利20亿,这种业绩弹性是其他行业不具备的。

那么什么公司业绩弹性最大呢?

当然是成长型周期股了,今年盈利1亿,明年产品涨价、同时产能还增加了1倍,直接盈利40亿,这种业绩弹性是其他公司不具备的。

但是周期股常有,成长型周期股不常有。今天一起看看成长型周期股的投资逻辑。

1、一年二倍的故事

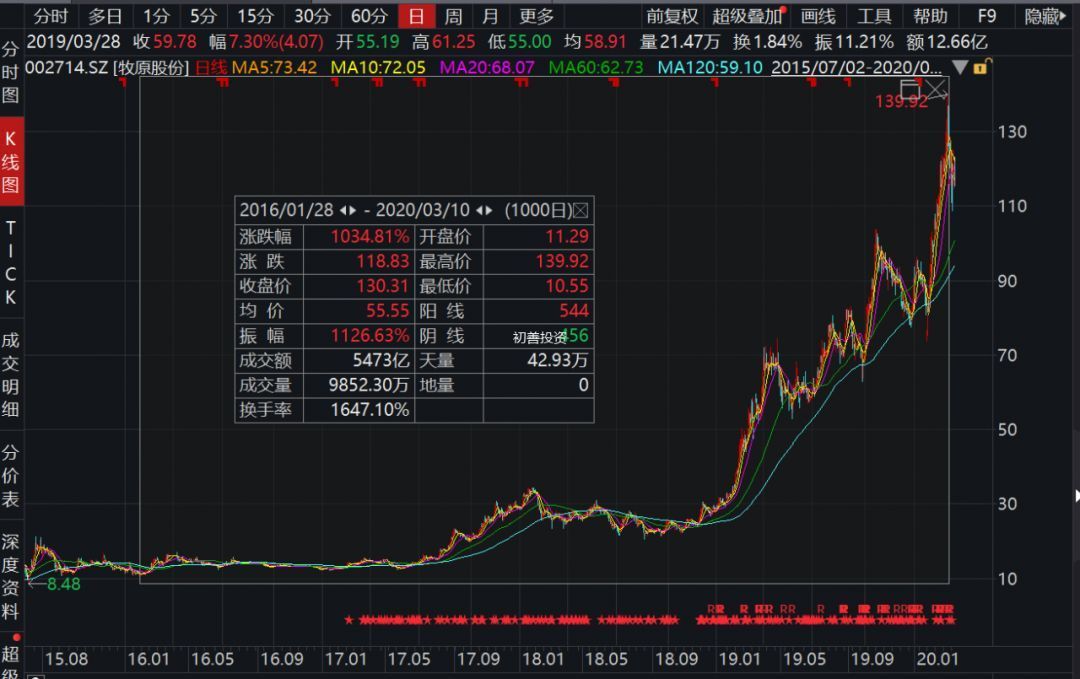

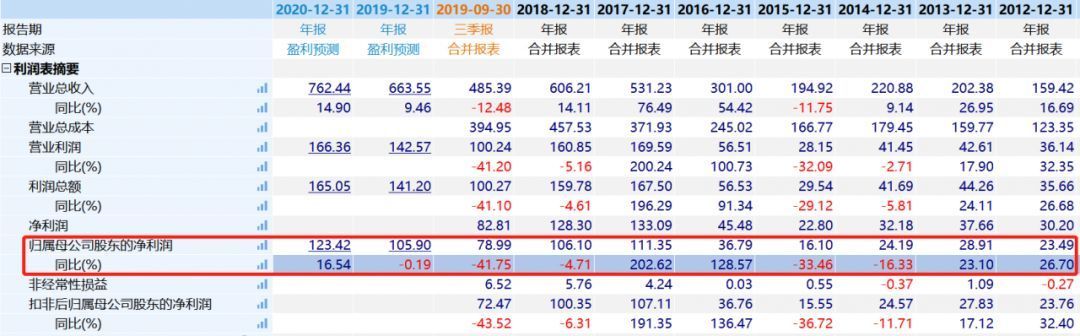

牧原股份2014年归母净利润0.8亿,2016年就达到了23亿,但是2017年只有5.2亿,2019年又到了61亿,2020年更是预期346亿。

数据来源:WIND

股价方面,2016年至今,区间股价最大涨幅接近10倍,一年最高涨幅约200%。

数据来源:WIND

数据来源:WIND

又比如万华化学,2013年归母净利润29亿,2015年只有16亿,下降了50%,但是2017年又达到了111亿,连续两年翻倍的增长。

数据来源:WIND

数据来源:WIND

再看股价,万华化学的股价从2016年至今,最高涨幅超过300%,区间一年最多涨幅接近200%。

数据来源:WIND

数据来源:WIND

比如华新水泥,2014年归母净利润12亿元,215年只有1亿了,下降了92%。到了2018年又高达52亿,连续三年翻倍增长,简直是上蹿下跳有木有。

数据来源:WIND

数据来源:WIND

再看股价呢,华新水泥2016年至今区间最大涨幅接近600%,一年内最大涨幅接近200%。

数据来源:WIND

数据来源:WIND

虽然养猪、化工、水泥都是典型的周期股,盈利也有明显的周期性。但是当周期来临时,盈利是翻倍、再翻倍的增长,股价也水涨船高,周期股的迷人之处就在这里。

这些成长型周期股具备什么特点呢?

2、成长型周期股的三个必要条件。

并不是所有的周期行业都能有这种投资机会,周期型成长股的需要一些必要条件。

一是行业规模要足够大。

比如养猪行业,中国作为世界第一猪肉消费大国,2009-2017年间我国年均生猪出栏约7.0亿头,按照生猪出栏体重115公斤/头、生猪年均价格14元/公斤计算,我国生猪产业的市场规模高达1.13万亿元,要是按照现在28元/公斤计算,市场规模更是达到了2.26万亿。

比如水泥行业,按照海螺水泥2019年年报,2019年全国水泥产量约为23.3亿吨,同比增长6%,按照400元每吨的价格,市场空间接近一万亿。

比如万华所在的聚氨酯行业,全球产能约800万吨,按照2万元每吨的价格,市场空间也有1600亿。

行业空间足够大,才能支撑足够大市值的公司。

我们反推一下,假设一年二倍的公司,市值可能达到500亿,按照景气度好一点10倍PE估算,净利润需要50亿。假设龙头的市场份额20%,那么行业净利润需要250亿,按照景气度高的时候20%的净利率反推,行业空间约1250亿。

当然,理论上市场空间越大,可以孕育公司的市值空间也越大。君不见,很多投资者觉得牧原股份2500亿市值都不高。

二是行业周期性强,行业处在上行期。周期性越强,公司盈利弹性越大,理论上公司股价爆发性越强,当行业处在上行期时,利润爆发多。

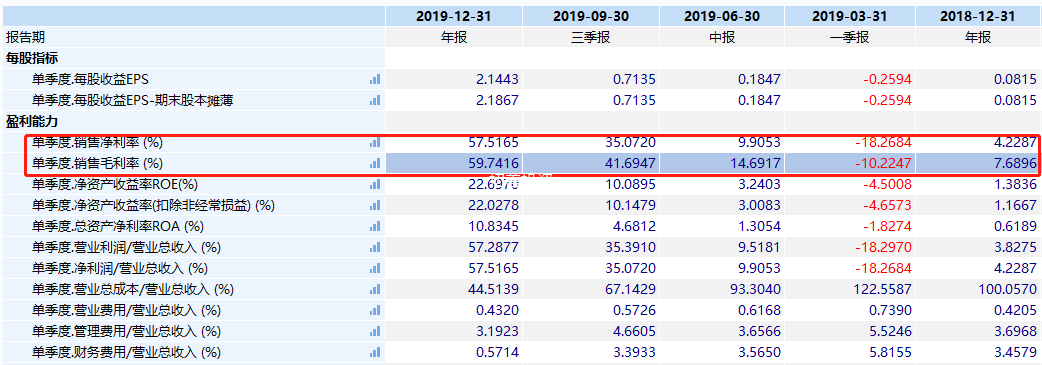

比如养猪,看看2019年单季度牧原股份的毛利率和净利率就知道了:2019年Q1-Q4毛利率分别为-10%、15%、42%和60%。假设成本都是100块,那么售价分别为91块、117块、175块和250块,涨价之快、之猛历史未见。

数据来源:WIND

数据来源:WIND

比如华新水泥,毛利率低的时候只有22%,高的时候超过40%,净利率低的时候只有1.7%,高的时候高达24%。

数据来源:WIND

数据来源:WIND

总之,养猪、水泥2019年都处在行业上行周期之中。

三是公司的产能大幅增长。周期股那么多,为什么是牧原、华新和万华化学,因为他们的管理层优秀,产能大幅增加。

如果公司股价想长期走牛,或者涨上去之后,回撤的少一些,一定离不开产能的大幅上涨。新的产能加上产品涨价,才能妥妥的带来双击。

比如牧原的出栏量,2016年为311万头,2018年达到了1101万头,涨了二倍多。更牛逼的是,2020规划出栏1750万头至2000万头。

简单来说,就是猪多了。

比如华新水泥,2016年水泥及熟料产能为5270万吨,2019年预期8000万吨,增长了52%。

当然,以上只是三个必要条件,并非充分条件,仅仅是初善君归纳的三个条件而已。

针对行业来说,行业竞争状态如何,是否存在无需竞争?是否存在行业反转的催化剂,行业反转如何判断,比如猪价的反转是猪瘟,水泥等大宗商品的反转是供给侧改革,其他周期性行业呢?

针对公司来说,对公司的管理层要求非常高,能否有魄力、有实力逆周期投资。公司与同行业相比,核心竞争力是什么,凭什么可以在行业逆转时大鹏一跃随风起,直上晴天九万里呢?

这些隐性的东西很难判断,这里只能根据过往进行简单的推断:优秀的大概率还将继续优秀。

3、背后的产业逻辑

其实仔细想想,成长型周期股投资的背后大逻辑是什么?

一种是下游需求忽然的爆发,带来产品价格供不应求。比如2015年新能源汽车爆发带来的锂的需求爆发,锂价格短期涨了几倍,也造就了一年几倍的赣锋锂业和天齐锂业。但是很明显,这种情况不说十年一遇,三五年也很难遇到一次。

第二是是很多周期性行业都是稳定的,很难出现需求的爆发,大部分的投资逻辑都是市场集中度提升带来的市场份额的提高,同时由于偶发事件,导致行业供给下降,产品价格大涨。比如养猪是猪瘟叠加市场集中度提高,水泥是供给侧改革带来产品价格提升等等。

如果我们清楚了底层逻辑,那么选股时就会事半功倍了。

4、启示

哪些周期性行业的公司满足上面的三个条件,且存在市场集中度提升的大逻辑呢?又或者说哪些行业值得我们关注,等待下一波周期呢?

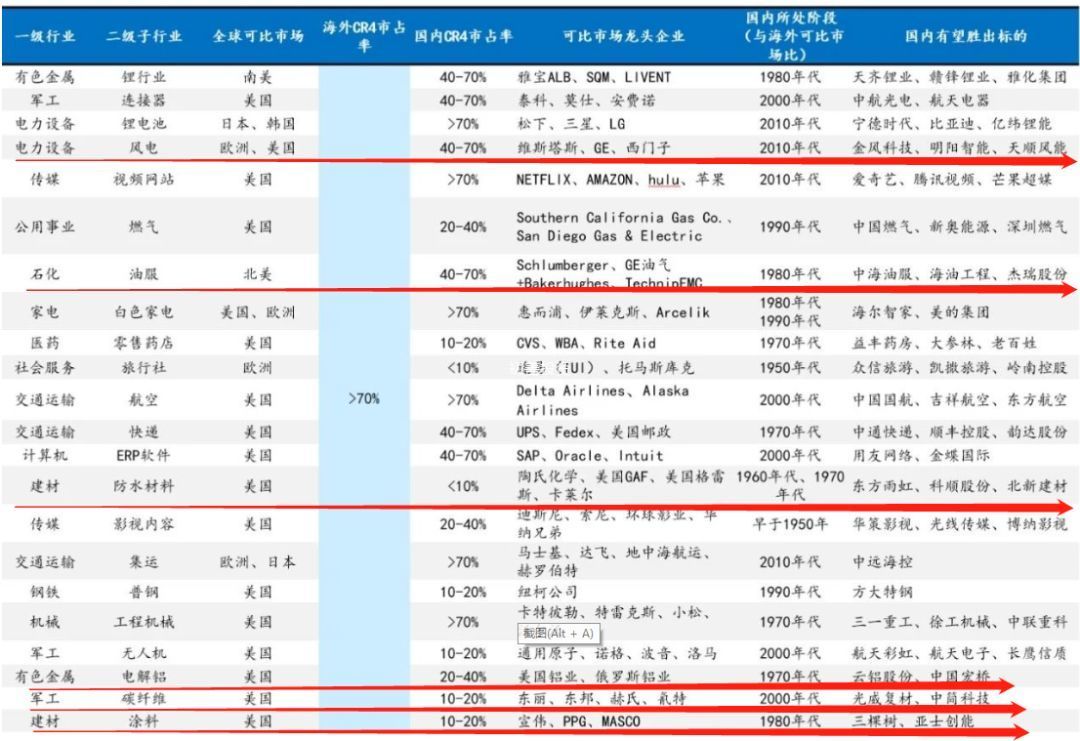

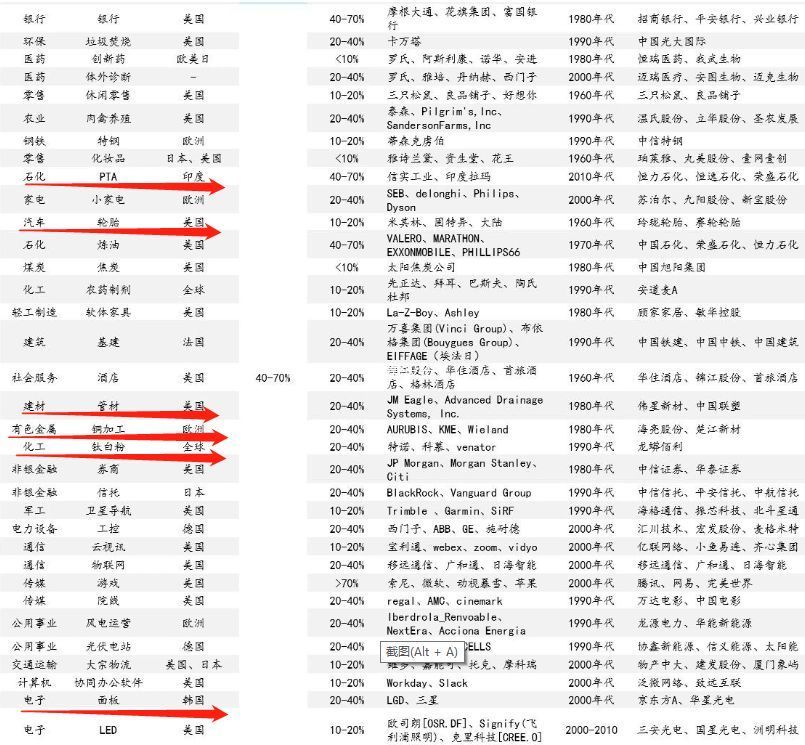

国泰君安列出了76个细分行业市场集中度提高的逻辑,初善君把符合条件的简单判断一下,然后后续在做深入分析。比如风电的金风科技、天顺风能,油服的中海油服、杰瑞股份,防水材料的东方雨虹、北新建材,涂料的三棵树等等。

数据来源:WIND

数据来源:WIND

比如PTA行业的荣盛石化,比如轮胎的玲珑轮胎,管材的伟星新材、永高股份,钛白粉的龙蟒佰利,面板的京东方和华星光电,等等。

数据来源:WIND

数据来源:WIND

比如生猪养殖的牧原、新希望,比如水泥的海螺水泥、华新水泥等。

数据来源:WIND

数据来源:WIND

其实大家如果了解的比较多的话,想满足三个条件,是非常困难的,很多行业要么不够大,要么弹性低,同时符合条件的,初善君就没看到几个。即使有些符合了条件,现在又处在周期底部和股价底部的,好像一个都没有。猪、水泥现在是行业顶部,油服行业刚刚转差,太难了。

但是无论如何,这都是每一个股民都需要花时间跟踪分析的事情,多跟踪,多关注,等待爆发。

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论