大基金扶持下的封测巨头

时间:2020年03月27日 10:01:00 浏览:次

[摘要] 3月22日,晶方科技发布2019年度报告,全年实现营收5.6亿元,同比下降1%

正文

2020年03月27日 10:01:00

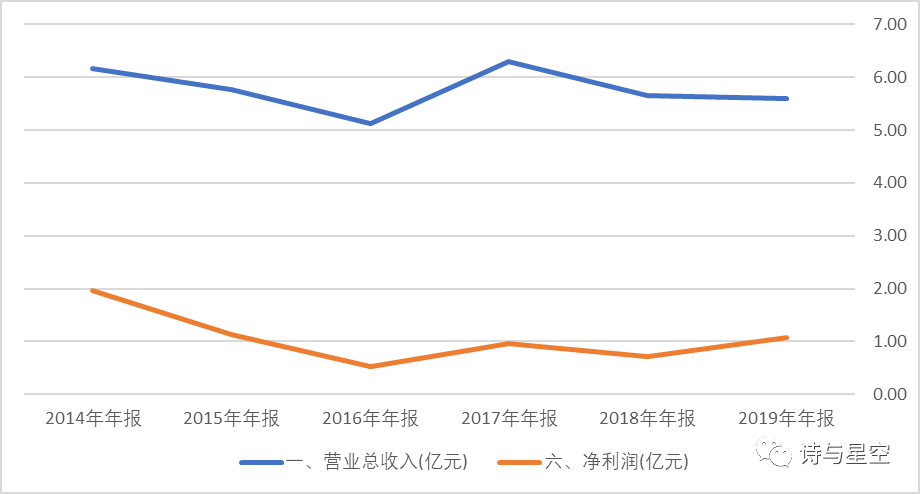

3月22日,晶方科技发布2019年度报告,全年实现营收5.6亿元,同比下降1%;归母净利润1.1亿元,同比增加52.3%;扣非后归母净利润为0.66亿元,同比增长166.4%;经营活动现金净流量为1.34亿元,同比降低54.3%。

从核心指标看,有喜有忧。

作为一家高科技公司,营收止步不前并不是一个好现象,但公司净利润增幅可观,依赖于核心产品的毛利有所增加。

其实,公司从上市以来,业绩就是平淡无奇的。如果不是从事的半导体封测业务,又会被表哥打上“上市即巅峰”的标签。

为什么会这样?

为什么会这样?

这要从公司的业务说起。

提起半导体产业链,众投资者头头是道,什么光刻胶概念,什么硅片制造,什么IC设计,什么封装测试… …

晶方科技所在的位置,是封装测试,大致是芯片业的最后一个步骤,这个环节的大佬是长电科技。作为国际巨头,长电科技竟然是常年亏损的,晶方科技是靠什么稳健盈利呢?

莫非,是财技?

其实,虽然都叫封测,大家从事的工作差异还是比较大的。

这是A股非常容易埋人的地方,概念股里塞了十几家甚至几十家公司,而这些公司的实际业务千差万别。一旦放在一起搞对比,投资者就会陷入误区。

一、晶方科技是干什么的?

一、晶方科技是干什么的?

收购星科金朋后,长电科技服务的对象包括AMD、三星等芯片大佬,所以公司的业务也就很清晰:芯片封测。

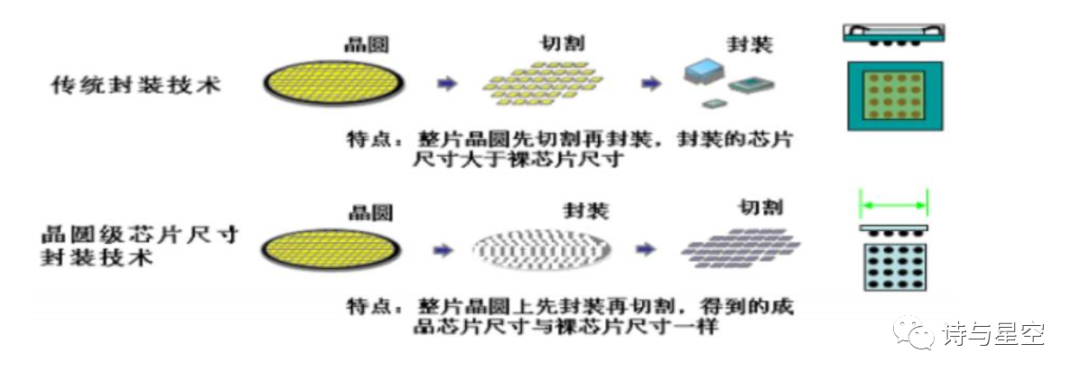

晶方科技虽然也叫封测,但它主要是面向传感器的封测,尤其是安防摄像头。

从技术上讲,公司擅长晶圆级芯片尺寸封装技术,这种技术主要应用领域是传感器封装。其中 CMOS 传感器的封装因为体积小、重量轻、集成度高的要求,需大规模采用晶圆级封装技术。

所谓晶圆级封装,就是先封装再切割;

所谓晶圆级封装,就是先封装再切割;

传统封测是先切割再封测。

因为公司的技术适用范围比较固定,导致公司的业绩也相对稳定。

因为公司的技术适用范围比较固定,导致公司的业绩也相对稳定。

当然了,晶方科技的大客户们,也有很多大佬,只不过不是半导体界的大佬。公司目前主要客户包括 Omnivision、Sony、Galaxycore (HK) Ltd.、BYD(HK)Co.,Ltd.、思比科、汇顶科技等传感器领域国际企业。

其中,Omnivision、Sony、Galaxycore (HK) Ltd.、BYD(HK)Co.,Ltd.、思比科等公司使用晶方科技封装的摄像头,为海康大华、车企、苹果华为VIVO等厂商提供摄像头产品,汇顶则是指纹传感器。

二、财报质量:谨慎且羞涩的优等生

虽然晶方科技成长性平平,但公司的财报质量并不差。

这让见多识广的表哥很为难,一方面,失去成长性的高科技公司往往是不值得投资的;另一方面,现金流优异的公司在A股是不多见的。

1、最关心的是利息支出。

大多数科技公司都喜欢借钱,因为行业的特殊性,这是没有办法的事,码农工资不低,研发要钱,设备要钱,实验要钱… …

在产品问世之前,往往已经烧掉了很多钱,不少科技公司没能烧到上市,自生自灭。

晶方科技没有一分钱长短期借款,自然也就没有利息支出,反而有2400万利息收入。

问题来了,公司靠什么扩产?

2、稳健现金流

公司账面常年5-8.5个亿的现金,每年的现金流量表显示,经营性现金流量净额1-3亿之间。

说明公司产品竞争力不错,客户关系稳定,销售出的产品(服务)基本都能收到现金,回款效率较高。

3、毛利率和净利率

公司产品(服务)分两大类,一是设计,占比较小,毛利率80%左右,堪比茅台;二是封测,占比较大,毛利率达到了37%。

在芯片产业链中,这是非常难得的成绩。

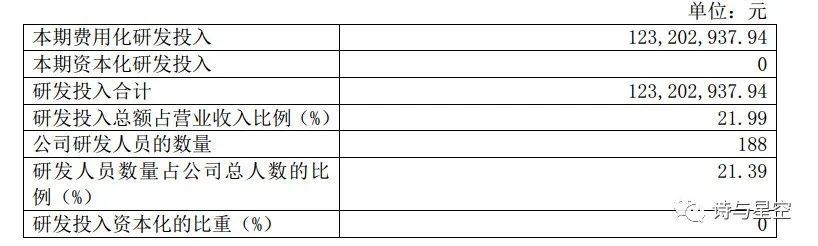

支撑这么高毛利的,是公司的研发投入。

一家营收5、6亿的公司,每年拿出来做研发的资金高达1.2亿。

一家营收5、6亿的公司,每年拿出来做研发的资金高达1.2亿。

正是如此高昂的研发成本,才推动了公司的高毛利,使公司产品备受客户青睐。

让表哥百思不解的是,公司的管理层为什么这么保守?

三、大基金加持

公司的第三大股东是国家集成电路产业投资基金股份有限公司,也就是传说中的大基金。

在半导体领域,大基金大手笔支援了多家公司,目前持有十几家A股上市公司的股权,除了特殊情况,基本上是以3、4股东的身份进行投资性的支持,不谋求控制权。

对于晶方科技,大基金的参与,还有一段佳话。

公司第一大股东为中新创投有限公司,持有公司股份 23.97%,中新创投的最大股东则是苏州国资委。

第二大股东为来自以色列的 EIPAT,这家公司曾经是晶方科技的第一大股东,经过不断减持,目前持有公司 10.71%的股份。

2017 年12 月,大基金为了战略性需求,收购了EIPAT 所持公司部分股票,收购比例 9.32%,收购价格 31.38 元/股,总价 6.8 亿元。

EIPAT是一家技术实力非常强劲的公司,公司原名Shellcase。目前国际上晶圆级封测巨头,都是来自该公司的技术授权。

晶方科技于 2007 年开始对先进封装技术进行消化吸收,成功研发拥有自主知识产权的超薄晶圆级芯片封装技术、MEMS 和 LED 晶圆级芯片封装技术,成功地将 WLCSP 封装的应用领域扩展至 MEMS 和 LED。

在资本运作层面,晶方科技收购了荷兰埃因霍因的Anteryon公司,借此实现了3D摄像头传感器的封测技术。

四、总结

作为半导体行业的关键环节,晶方科技具有强大的研发实力,成为大基金倾心的对象。

但是,公司经营比较保守,财务数据比较优秀,成长性不佳。主要原因是公司的封测技术相对“偏门”,市场空间稳定。

但这并不代表公司管理层佛系,公司的研发投入非常庞大,甚至都不太符合公司的体量,预示着未来一定时机借力腾飞。

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论