暴走的原料药!

时间:2020年03月27日 10:16:00 浏览:次

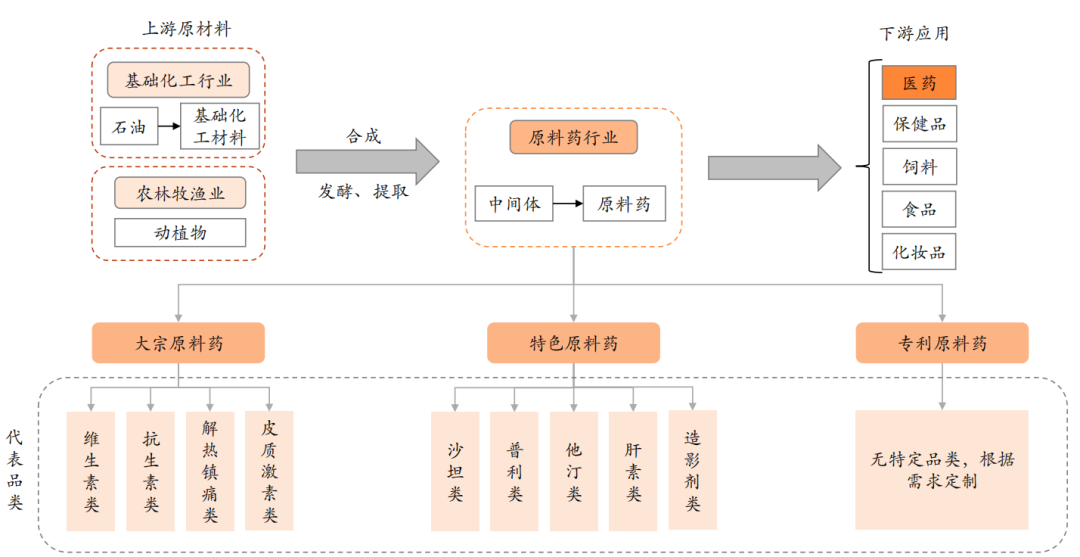

[摘要] 广义的原料药行业包括API和中间体。

正文

2020年03月27日 10:16:00

原料药

广义的原料药行业包括API和中间体。

原料药英文名称是API(Active Pharmaceutical Ingredients),即药物活性成分,是构成药物药理作用的基础物质,原料药无法直接被患者使用,必须经过添加辅料等环节进一步加工制成制剂,病人才能服用。

而中间体是原料药工艺步骤中产生的、必须经过进一步分子变化或精制才能成为原料药的一种物料。

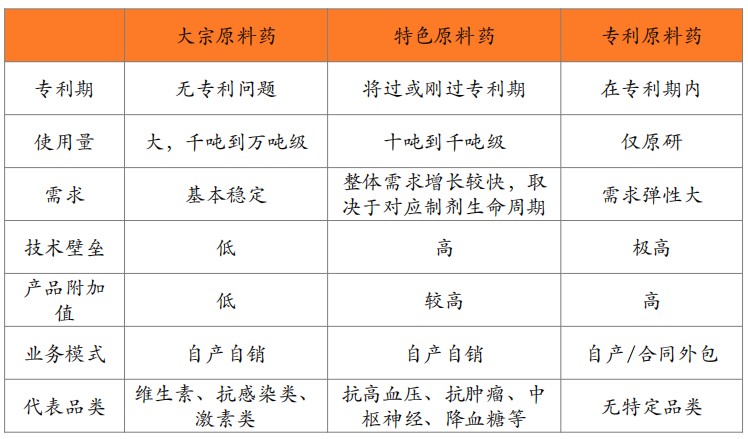

根据所处产品周期不同,原料药可分为大宗原料药、特色原料药和专利原料药。

大宗原料药中主要是专利过期时间较久、工艺路线稳定的品种,如维生素、抗生素、激素和解热镇痛等,其中维生素品种产能规模最大,抗生素次之,产品上市已经数十年,产能普遍过剩,长期成本竞争和产能整合使得大宗原料药价格成周期性波动,行业利润率的变化较大。

特色原料药主要是已过专利期的专科用药,如心血管原料药、精神类原料药等。

专利原料药是产品还在专利期内或临床阶段的药物,通常采用定制研发和生产的方式,也可以称为 CMO,近年来跨国药企持续“瘦身”,采用外包方式进行相关产品原料药生产,给国内的特色及专利原料药行业带来了发展机遇。

大宗原料

药早期中国原料药企业缺乏研发能力,主要以技术成熟、市场需求大的大宗原料药品种生产为主,凭借成本优势参与全球竞争。毫无疑问,我们是这个产业的老大。

从报价频次来看,大宗原料药应用广泛用量大,且报价活跃,对价格最为敏感,通常每日一次报价,物流运输方面通常以海运和陆运为主,海外通常以长单为主;特色原料药用药范围相对较小,报价频次较低,通常每月 1-2 次报价,物流运输方面海外以空运为主;专利药价格较为稳定,以代工生产为主,通常采用成本加成模式,无特殊情况价格不会有较大变动。

因此当全球原料药供应链体系因不可抗力原因发生变化时,大宗原料市场最先反应,相关上市公司可能最先兑现利润,其次是特色原料药,最后是专利原料药。

大宗原料药市场需求稳定,供给端产能集中,价格周期通常是由供给端变化引起,如生产事故、环保督察等。

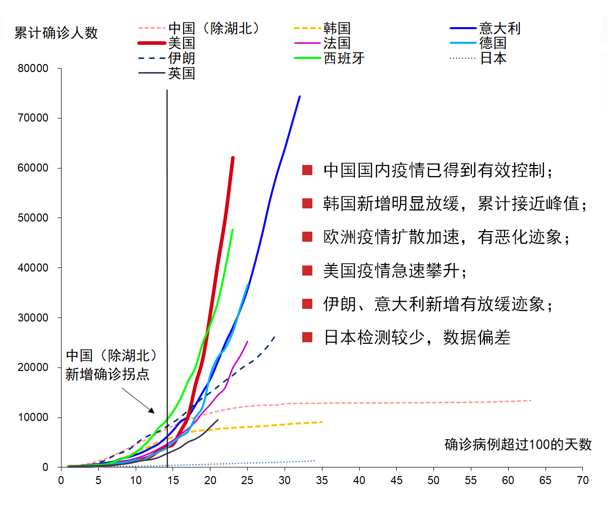

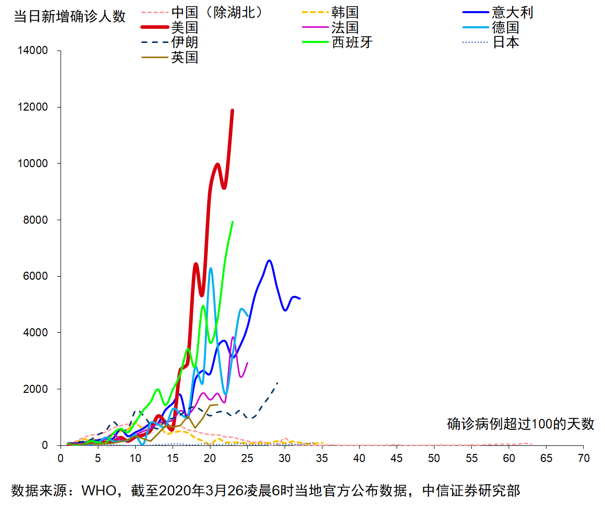

本次疫情冲击下,维生素率先活跃涨价,抗生素涨价初现端倪。

先说维生素。

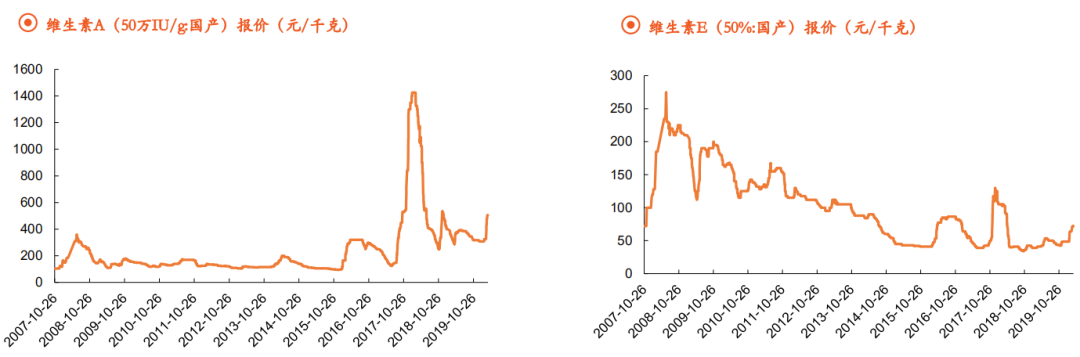

维生素是大宗原料药中的主力品种,全球维生素产能已经完成向国内转移,目前中国是全球最大维生素出口国,占据绝对话语权。

添加剂是维生素主要应用领域,占比70%左右,剩下20%用于医药化妆品,10%用于食品饮料

当下非洲猪瘟疫情企稳,将使猪饲料产量有所恢复,对维生素中长期价格提供一定程度的支撑

一般来说,饲料中玉米、豆粕占据了主要成本,维生素(包含在预混料中)占比仅2%左右,因此下游客户对维生素涨价敏感性低,这也是维生素价格暴涨暴跌的主要原因。

国外主要维生素厂家巴斯夫和帝斯曼总部分别位于德国和荷兰,属新冠疫情严重地区,或存在生产受限问题,进一步推升相关产品价格。

这里要重点提示一点——柠檬醛。

维生素 A 生产工艺关键中间体 β-紫罗兰酮的主要原料为柠檬醛,柠檬醛的供应量直接决定维生素A 供应量。

全球柠檬醛的生产企业高度集中,被巴斯夫(德国)和可丽(日本)、新和成(中国)垄断,其中巴斯夫是全球柠檬醛绝对龙头,市占率 80%左右,因此 BASF 柠檬醛工厂对于 VA 产业链影响将不仅仅是 BASF 自身的 VA 产量,还影响到安迪苏、金达威和浙江医药的 VA 生产。

此前巴斯夫已有一名研究人员感染,未来如若导致巴斯夫维生素基地停产,不仅影响巴斯夫自身产能,同时柠檬醛停产还会直接影响浙江医药、金达威等的原料供应,将会极大利好 VA 价格提升,增厚国内相关上市公司利润弹性,相关受益标有新和成、浙江医药和金达威。

我们在3月5日的文章《另类必选消费投资机会大全!》一文中对维生素各个细分品种的供需状况、个股利润价格弹性做了详细梳理,这里不再重复。

这里分享一下最新市场价格:

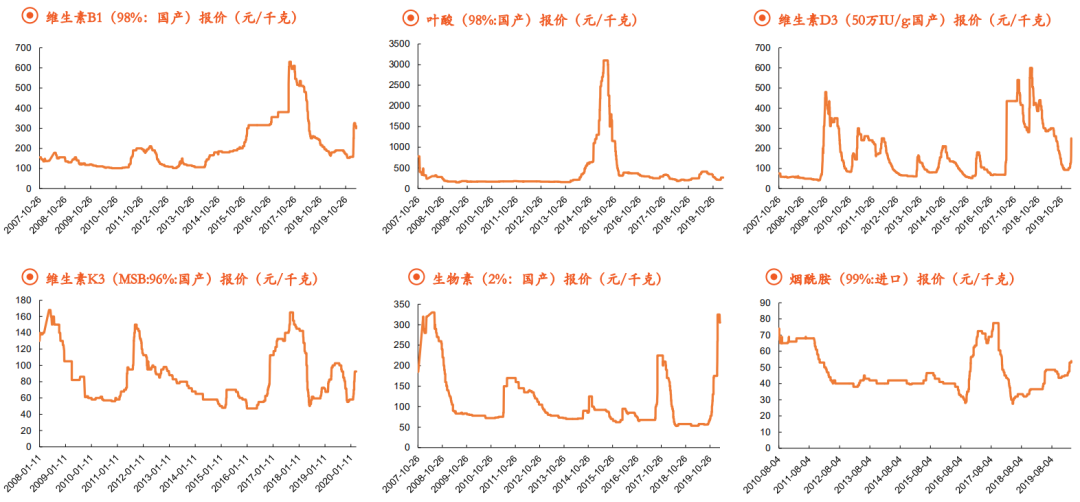

2020年3月25日, VD3报价250元/千克,较年初(2020年1月20日)上涨170%;VB1报价300元/千克,较年初上涨90%;生物素报价305元/千克,较年初上涨74%;VA报价505元/千克,较年初上涨64%;维生素K3报价92.5元/千克,较年初上涨59%;VE报价72.5元/千克,较年初上涨49% ;叶酸报价265元/千克,较年初上涨26% ;烟酰胺报价54元/千克,较年初上涨20%。

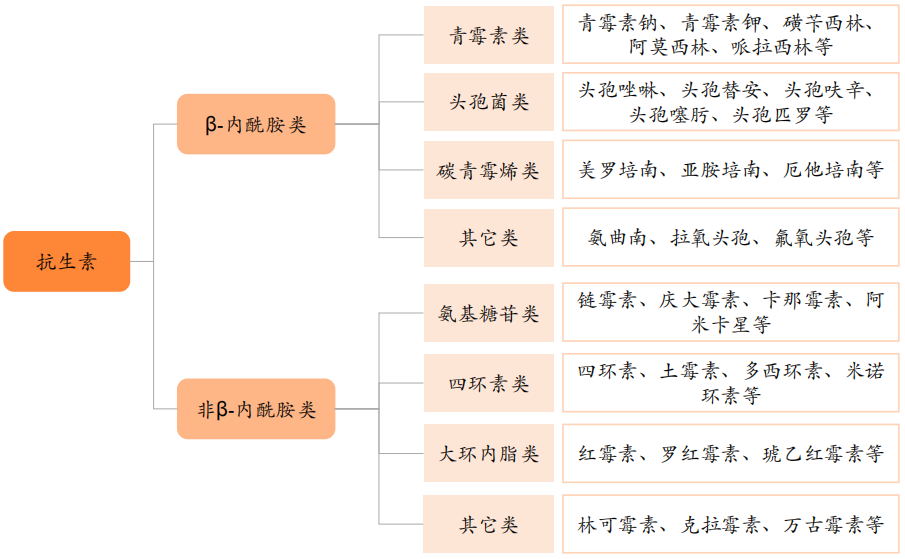

再来讲一下抗生素

抗生素原料药品类繁多,需要注意的是并非所有的抗生素原料药都被归入大宗原料药,部分刚过专利期或附加值较高的品种应属于特色原料药,如培南类、β-内酰胺酶抑制剂等。

目前全球新冠疫情肆虐,全球都在紧急采购和储备抗疫必须物资

印度有关部门在3月3日表示,将正式开始限制26种API和与之相关的药物出口,以优先满足国内需求为主,包括13种原料药(扑热息痛、替硝唑、甲硝唑、奥硝唑、阿昔洛韦、VB1、VB6、VB12、黄体酮、氯霉素、红霉素盐、新霉素、克林霉素盐)及相应制剂。

这些产品的合计销售额占印度所有药品出口的10%。作为世界上主要的 API 生产国,印度此举加大了消炎抗感染类药物供给缺口。

从我国抗疫指南**药物、印度限制的 26 种药物及中间体均可以看出,抗病毒、抗感染及其他相关药物均是抗疫的紧急物资,全球均会大幅增加这类物资的采购,对中间体的全球需求也会大增,因此国内相关抗生素及中间体厂家的订单大幅增加,近期下游成交活跃,且 6-APA 等品种经历前期底部徘徊各厂家均有涨价一致预期。

相关标的会在文末产业图谱中说明。

特色原料药

指专利过期不久、仿制难度大、附加值高的原料药品种,集中在慢病(三高)、抗肿瘤、精神神经、消化道用药等领域。

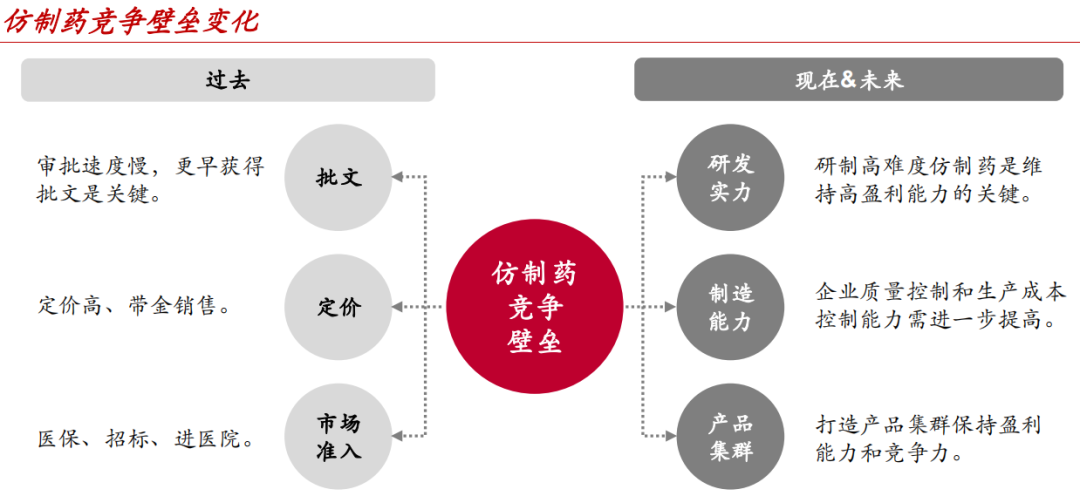

特色原料药行业竞争主要有“准入资质”、“竞争速度”、“技术竞争”、 “质量竞争”和“价格竞争”五大特点

与大宗原料药具有稳定的下游需求不同,特色原料药下游制剂面临持续更新迭代,导致特色原料药品种同样具有明显生命周期;特色原料药企业主要成长逻辑在于产品线的持续丰富,价格只是锦上添花的因素。

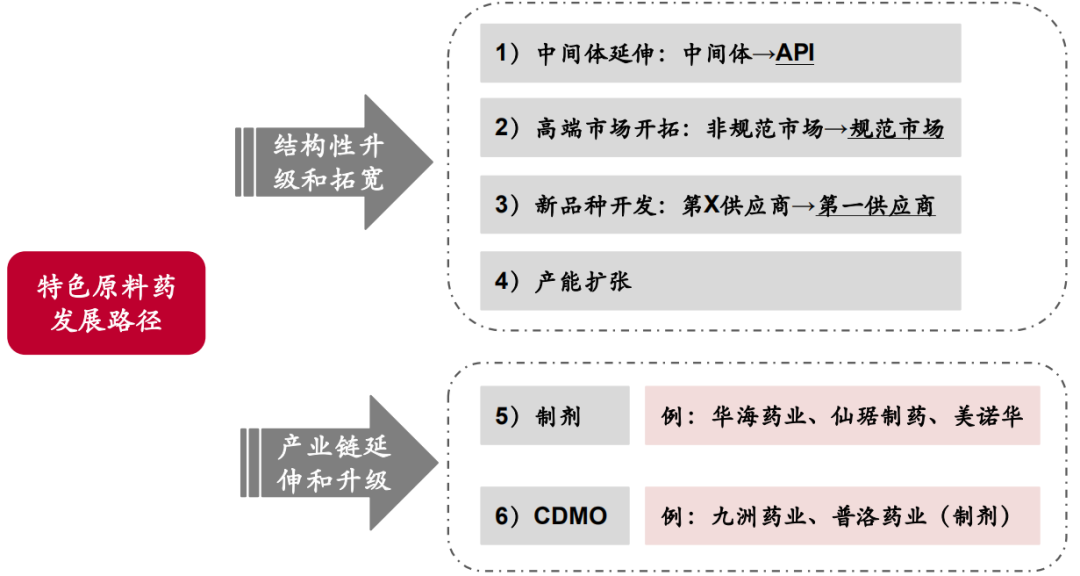

4条逻辑推动特色原料药产业3-5年持续高速成长。

1)国内医改政策变革,迎来发展契机。API端向欧美规范市场靠拢,集中度提升,产业链价值重构,盈利提升,龙头赚取长期较高利润。仿制药端,回归“科技+制造”的竞争本质,优质API企业更具优势。

2)环保及项目审批持续趋严,加速行业集中度提升及价值回归。

3)20多年积累,产品结构由中间体→API优化,目标市场自非规范市场→规范市场升级,附加值持续提升。以天宇股份招股书数据为例:

4)自下而上,A股主要特色原料药企业均处于新产能、新品种、新客户持续布局,CDMO/仿制药业务拓宽的上升通道,有望多点开花

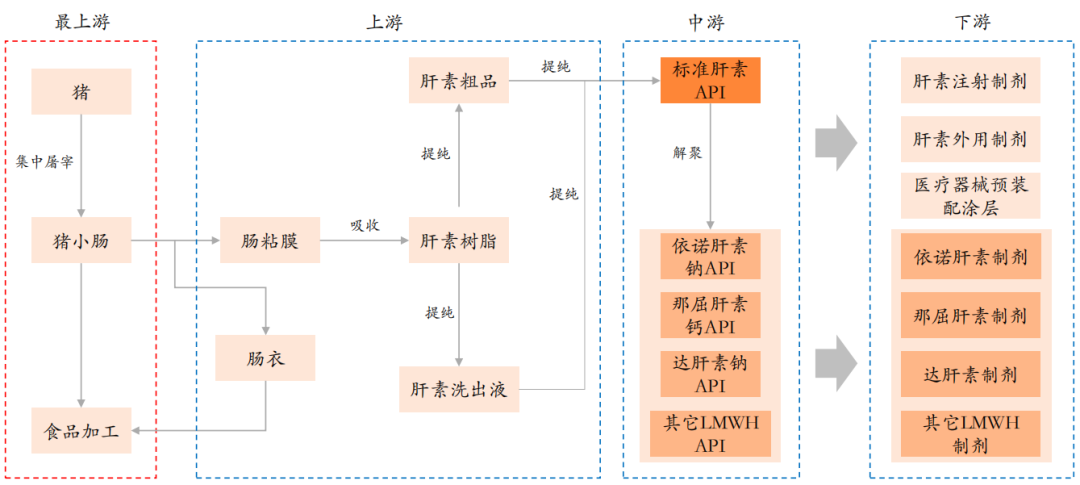

这里展开讲两个疫情造成边际扰动的,先说肝素。

肝素类药物临床上主要用于抗凝血和抗血栓;从产业链角度看,标准肝素原料药处于核心中间环节。

猪小肠是肝素原料药唯一来源,资源属性突出,上游原材料(粗品)供应受生猪供应影响显著。我们在19年研究猪周期时曾据此分享过对健友股份的研究。

我国是肝素原料药生产大国,海普瑞、健友股份为行业龙头。

2018年国内肝素原料药产量约25万亿单位,海普瑞、健友股份、千红制药、东诚药业、常山药业合计约23万亿单位;而根据Frost&Sullivan数据,2018年全球肝素原料药销售量24.1万亿单位

国外最主要的肝素原料药供应商是西班牙的Bioiberica,西班牙严重的新冠疫情或对其生产产生不利影响,进一步压缩肝素供给,推动肝素原料药价格上涨。

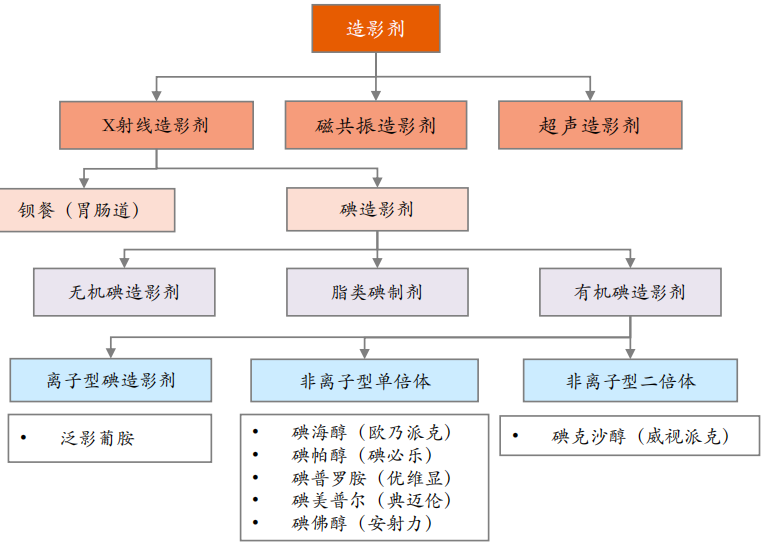

再来讲一下造影剂。

造影剂主要目的是增加医疗成像过程中目标组织和背景之间的对比度,主要分为X射线造影剂、磁共振造影剂和超声造影剂

2020年司太立碘海醇、碘帕醇、碘克沙醇三个原料药品种产能合计将超过2000吨,占全球碘造影剂总需求量的20%以上。

海外主要碘造影剂供应商有捷克的Interphama Praha AS、位于西班牙的The Juste Group,均属于新冠疫情严重地区。

总结来看,特色原料药有着自身的中长期成长逻辑,海外疫情冲击对投资逻辑是锦上添花。

三)专利原料药

专利原料药:仍在专利期内的品种,主要供给原研药企业,开发难度极大,附加值最高,根据下游客户需求定制。

中国企业正在立足自身优势,选择更具难度的品种逐步开发,如合成技术相对复杂,合成设备较为特殊的多肽类原料药,翰宇药业等开始规模化生产并开拓国际出口市场,或者具有合成工艺较为复杂的铁剂,如博瑞医药等。

最后,我们来总结一下疫情冲击下的国内原料药投资机会。

首先是有望掀起新一轮涨价周期的大宗原料药,建议关注具有涨价空间的大宗原料药品种,如维生素、抗生素中间体等,相关个股有浙江医药、新和成、兄弟科技、联邦制药、科伦药业等;

其次是中长期成长性明显的特色原料药,新冠疫情对海外竞争者影响较大,复工时间差为投资逻辑锦上添花,建议关注司太立、富祥股份、健友股份、海普瑞、华海药业、天宇药业等。

文 君临

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论