友邦的第二次“股灾机遇”

时间:2020年03月30日 09:56:00 浏览:次

[摘要] 从长期来看,整个保险行业在孕育一场更大的机遇。

正文

2020年03月30日 09:56:00

疫情在全球的持续蔓延,让各个行业都陷入寒冬。

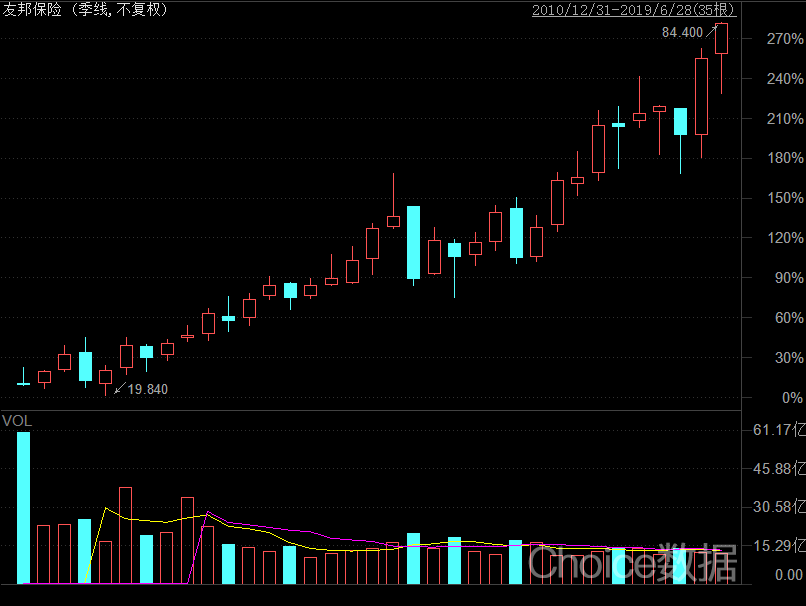

自1月中旬起,友邦保险(HK:01299)的股价就从最高点的87.8港元,一路跌至68.75港元。

市场如此看衰友邦,是因为疫情让保险代理人发展业务受阻,销售不佳。而中国的保险代理人制度,就是由友邦带来的。友邦是第一个进入中国的外资险企,其前CEO莫里斯·格林伯格是个长袖善舞的人物,他曾给朱总理写过信:

如果中国市场不能对AIG全面开放,可能会阻止中国进入WTO的进程。

外界给过格林伯格一个评价,“比中国人还懂中国政治。”在那个根本不信任外资的年代,友邦也因此成了唯一能在中国开展业务的外资独资保险。之后,随着中国加入WTO,友邦也获得巨大的想象空间,成就自己寿险“小茅台”的地位。

近期,宏观层面开始对外资全面松绑,友邦似乎要迎来更好的发展。但庚子年春的这场疫情,显然超出了所有人的预料,短期内,友邦的股价出现了跌跌不休的情况。

但从长期来看,整个保险行业在孕育一场更大的机遇。这次疫情暴露出的医疗健康等问题,相信在事件平息后,会对更多的中国民众有所触动。在未来,大家对商业保险将更加倚重。

所以,“危机”这个词,我们需要分开来看。

01 被抛弃的“非核心”

2008年9月15日,雷曼兄弟宣布破产。

一天后,美国财政部长保尔森突然召集国会高层,核心议题就是:救不救AIG(美国国际集团)。讨论结果出奇的一致,大家都同意救助AIG。但在此之前,还是这群人,他们决定放弃雷曼兄弟。

到了晚上,美联储宣布:在美国财政部的全力支持下,美联储批准其下属的纽约联邦储备银行,提供850亿美元紧急贷款,以帮助AIG摆脱倒闭厄运。

但政府的救助只是根临时的救命稻草,AIG紧急发表声明,“美联储提供的贷款,将为公司有条不紊出售旗下资产赢得时间。”这就出现了一个结果,AIG的大量优质资产被迫在市场最低价的时候清盘。

友邦保险就是被AIG抛弃的对象。

2010年,友邦保险在香港上市,募集金额达1591亿港元。卖了整整两年,AIG终于把友邦全部卖掉了,双方终止了长达90多年的股份关系。AIG在这场甩卖中,获得了300多亿美元的现金回流。

随后10年,装上中国经济增长和外资治理结构双引擎的友邦保险,股价像开挂一样冲上云霄:无论是之后的欧债危机,还是各个地区的经济波动,都没有阻止友邦保险在10年中股价翻了四倍,市值最高时突破了万亿。

回头看,AIG虽然成功回笼了1000多亿现金,但从此失去了庞大的亚洲新兴市场,以及一个创造万亿财富的友邦保险。此中滋味,只有那些有过底部清仓经历的基金经理们才能明白。

02 如何成就寿险小茅台

友邦股价何以一骑绝尘?

首先是友邦保险被剥离独立上市之后的清白家底:虽然友邦保险母公司AIG被次贷危机的搞到吐血,但是在港股IPO上市之后的友邦保险业务状况,起步时却几乎完美,没有复杂衍生品和高度杠杆化,拥有完全清白的资产负债表。

与AIG不同,友邦保险不仅启动时是一张白纸,面对的时机也恰到好处。与欧美市场的经济停滞不同,亚洲市场中产阶级的快速崛起支撑了友邦保单全面增长,中国内地游客赴港购买保单蔚然成风,友邦保险在香港业务的高速增长也就水到渠成。

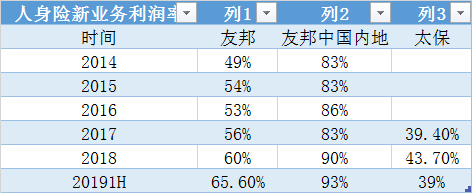

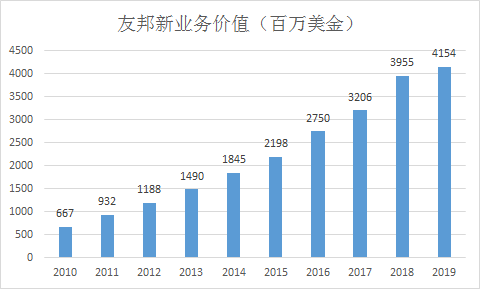

其次是友邦保险主攻保险业的高端市场。与内险股不同,友邦保险高度关注保单的新业务价值率这个指标。以寿险重要指标新业务价值为例:

数据显示,2019年上半年,友邦新业务价值利润率达到 65.6%。其中,中国内地业务表现更是逆天,新业务价值提升34%至7.02亿元美元,新业务价值率提升至 93.2%。

这个数字比同期寿险市场表现领先的太保寿险还要高出超一倍。同期,太保寿险新业务价值率为39%。

新业务价值率在人寿保险行业中的意义,很像白酒公司中的毛利率:

白酒行业既有像茅台这样毛利率超过90%的超高端白酒奢侈品,也有像老村长这样纯粹跑量的毛利率较低的低端白酒大众消费品,因此,如果打个比方,友邦保险就是寿险公司中的贵州茅台,而众多内资保险股可能连老村长的地位都算不上。

卖出一份保单的成本大致是相同的,而友邦较高的新业务价值率能够摊平在营销中的巨大支出,资本金投入更少,赚的更多,这使得友邦的寿险业务成了一门投资回报率惊人的好生意。

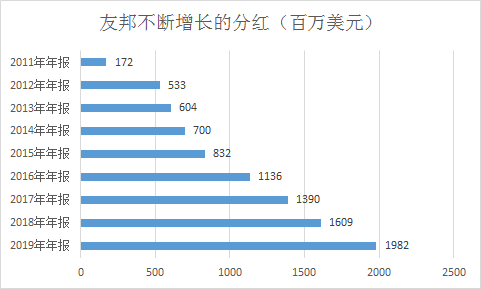

经济增长使得友邦的保单越卖越多,而强大的产品设计和对利润率的要求让友邦保单越卖越贵。简单的量价齐升,是友邦保险在过去十年中业绩傲立群雄的主要逻辑,而这直接支撑了友邦分红的快速增长。

03 百万圆桌的战斗力

不过,更重要的是,为什么友邦保险能够坚持不断分红增长,卖出极高价值率的保单?

首先是友邦高端品牌形象,发源于亚洲并长期深耕亚洲区域的友邦保险,在亚洲国家的品牌认知度不仅高于一些外资寿险公司,甚至在部分人群眼中不逊于本地大型知名险企。

每当谈到在亚洲的百年运营历史和高端形象,都会让消费者对友邦刮目相看。而这一点是中国内地保险团队无法弥补的短板。

其次是友邦强大的营销团队。

友邦保险成为全球唯一一家连续三年拥有最多百万圆桌会会员的公司。保险行业的百万圆桌会员代表着金牌保险销售团队,而这些团队只服务中高端人群。

尤其重要的是,友邦的代理人招募和培训模式使其笼络了一批素养较好、销售能力强的代理人,他们有能力将这些产品适销给目标客户。友邦代理人渠道堪称业内黄埔军校式的存在。2018年财报显示,保险中国销售前五大险种全部为个人代理人渠道。

最后是设计产品的高利润率。友邦的主打产品类型并不多,主要是传世金生年金险系列和全佑重疾险系列。这些产品与市场上不少同类产品相比价格更高,因此利润率也更高。

友邦搭建的这个“百万级”大舞台,成了唯一能吸引研究生去卖保险的地方

04 专业的“股东第一”

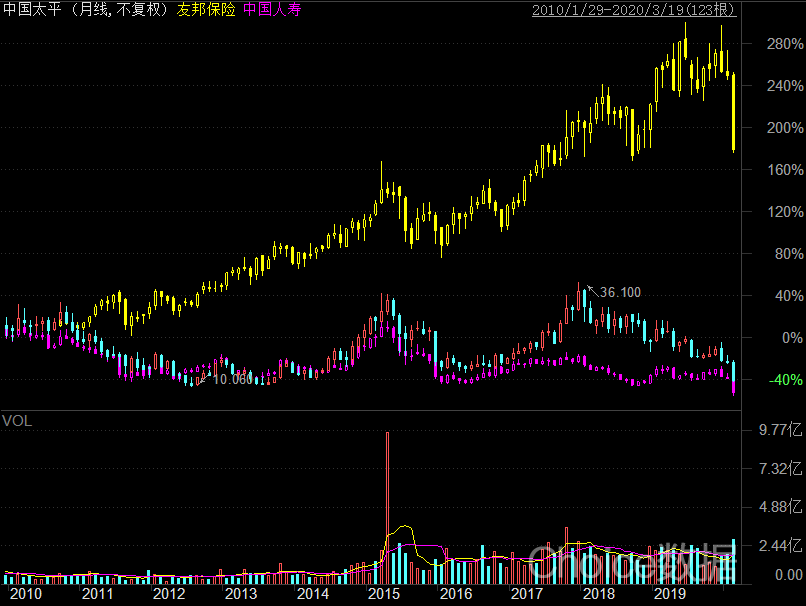

值得注意的是,走高端路线回馈股东,这虽然只是一个策略,但友邦整整坚持了10年。同样是面对中国市场的快速增长,为什么友邦抓住了高端化机会,而中国人寿和中国太平占据金饭碗的内资保险,股价却还在地板上

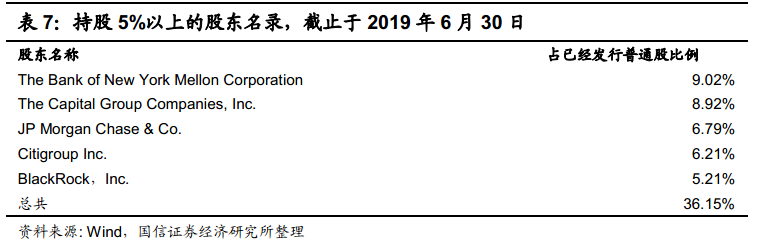

与中国人寿和中国太平这样的专注规模,而非股东回报的国有保险公司不同。友邦保险的十大股东中,都是像黑岩集团(Blackrock),纽约银行梅隆公司(BNY Mellon),美国资本集团(Capital Group),淡马锡这些鼎鼎大名的资本方。

在这些外资资本回报的严格驱动之下,友邦保险管理层能够放弃对于规模的痴迷,专注于对于资本回报率的投入。

在资本对回报率的要求约束下,友邦保险为保证保单的新业务价值率,宁可放弃不赚钱的保单,这与国有保险公司专注规模形成了鲜明的对比。

一个是资本回报率更高的直销高价值保单,一个是资本回报率更差的银行代销低价值保单。

05 流动性的至暗时刻

应该说,在此次股市波动中,与那些专注中国单一市场从而承担更高地缘政治风险的内险公司对手不同,友邦保险在亚太地区的18个市场开展业务,能够充分平衡人口和地缘政治等风险。

因此,任何一个国家出现政策和经济上的风险,都不会最终影响友邦长期的增长前景。而无论此次经济调整持续多久,外围市场遭遇怎样难以想象的惊涛骇浪,都不会对友邦产生致命的打击。

但对于友邦的股东来说,却未必如此。

10年前那场让投资者惊魂未定的底部清仓,留给AIG的是天大的教训,却让接盘的资本方赚的盆满钵满。也许,在眼前这场流动性枯竭的大考中,我们很快又会看到,关于友邦保险的又一次的“生死拍卖”。

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论