涪陵榨菜:A股经营稳健的食品企业,盈利能力强劲

时间:2020年04月03日 14:25:58 浏览:次

[摘要] 在物质得到极大满足今天,榨菜已经成为大家日常生活的调剂品,更多人是愿意吃它的“清口”的感觉,榨菜也从低端食材逐步过渡为“消费升级”和“消费降级”的双层属性。

正文

2020年04月03日 14:25:58

要说榨菜这个东西,估计大多数人都吃过,在过去,很多人认为这东西的主要客户群体应该是流动人口,在物质得到极大满足今天,榨菜已经成为大家日常生活的调剂品,更多人是愿意吃它的“清口”的感觉,榨菜也从低端食材逐步过渡为“消费升级”和“消费降级”的双层属性。

很多人认为榨菜这玩意儿消费单价低(一包3到4块钱),消费频次也低(没有人天天吃榨菜),估计市场规模也不大,做这东西应该很难赚大钱。

然而实际上,这东西确实规模不大,属于比较小众的行业,目前一年产值也就60到70亿元左右。但是,卖榨菜的很赚钱!尤其是A股里一家叫涪陵榨菜的公司,一年靠卖榨菜盈利6个多亿,而且这个利润含金量很高,不是很多企业的“账面利润”,而是正经的有现金流的。

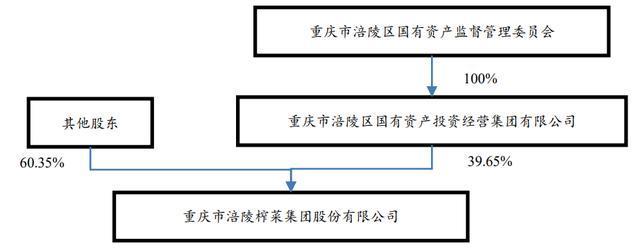

涪陵榨菜公司的大股东是涪陵区国资委,持有公司39.7%的股份。

从这个意义来说,公司的财务真实度是非常高的,基本不会存在因为财务造假出现黑天鹅的情况。

我们看一下公司历年盈利情况:

从公司的盈利情况来看,公司的营业收入逐年增加,其中2019年增速有所放缓,营业利润在2019年出现了下降。

为何会出现这种情况?

主要是由于经过前期的快速发展,2019年整个行业在消费终端库存量较高,经销售进货需求有所下降所致。利润的下降则是公司销售费用在2019年大幅提升。

从市场占有率来看,涪陵榨菜市占率在30%左右,2019年公司又进行了大规模的渠道扩张,办事处数量从37家增长到了67家,新开发县级市600多个,预计公司后期会迎来新一轮的业绩增长阶段。

为何涪陵榨菜市占率这么高?

查理在之前的食品饮料类企业分析中说过,这类企业主要看两大能力,一个是产品力,也就是产品好不好,是不是受消费者欢迎,另一点就是渠道建设,有了产品要能够方面的呈现在消费者面前。

涪陵榨菜在产品方面推出了乌江榨菜系列,通过广告等各种展现形式占领消费者心智。在渠道方面,公司也是通过战略经销商制,到差别化战略经销商模式,再到多目标平衡战略,成功扩大了渠道规模,在2019年又成功进行了办事处裂变,市场进一步下沉,扩大自身覆盖规模。

除了以上两点,涪陵榨菜还有一个独特优势是同行很多竞争对手不具备的,那就是产地优势。

榨菜的原材料是青菜头,这个东西主要产地是重庆和浙江, 其中重庆产量占比在 60%,而浙江仅为20%左右,而重庆的涪陵区又是我国最大的青头菜种植基地,占重庆地区产量的近80%,也就是说涪陵区就产了全国一半的青头菜。而青菜头这东西保质期又非常的短,如果外购加工的话,其加工和运输运输成本都会非常高,但是榨菜成本比重最高的部分又是原料,所以只有涪陵地区的企业才有这个成本优势。

加上涪陵榨菜是地方性国有企业,公司又很好的绑定了农户的利益,因此涪陵榨菜才能占据榨菜市场一哥的地位,而且不容易被竞争对手颠覆。

总的来说,涪陵榨菜经营确定性高,有提价能力,但是榨菜的消费市场规模确实是制约公司发展的一大因素,公司注定是一家小而美的公司。

免责声明:文中所有观点仅代表作者个人意见,对任何一方均不构成投资建议。

版权保护:著作权归原创作者所有,欢迎转发并注明出处。

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论