「四师兄估值」恩捷股份:锂电池上游,宁德时代、比亚迪供应商

时间:2020年04月03日 17:26:09 浏览:次

[摘要] 恩捷股份目前是国内湿法隔膜行业绝对龙头,国内市场占有率已经超过40%。苏州捷力在湿法隔膜行业排名第二,两者合计市场占有率近60%。

正文

2020年04月03日 17:26:09

大家好,我是格菲四师兄,专注于公司估值研究、会尽量使用三种适配性较强的方法对公司进行估值分析。我们格菲一共七位师兄妹,他们各有所长,欢迎大家关注。

这是四师兄第132篇上市公司估值分析。

【公司简况】

恩捷股份成立于2006年,位于云南省玉溪市。公司起初主营无菌包装和烟标产品,2006年被李晓明家族收购正式成立,2011年整体变更为股份有限公司,并于2016年在深圳证券交易所上市。

2018年完成对上海恩捷90.08%股权的收购,进军锂电池湿法隔膜领域,去年从胜利精密公司手中收购了苏州捷力。

恩捷股份目前是国内湿法隔膜行业绝对龙头,国内市场占有率已经超过40%。苏州捷力在湿法隔膜行业排名第二,两者合计市场占有率近60%。

公司的主要客户是宁德时代、比亚迪、国轩、孚能、力神等锂电池企业,2019年上半年与LG化学签订了长达5年合作期限的购销合同,将进一步提升全球市场份额。

恩捷股份2019年实现营收31.6亿、 归母净利润8.5亿、扣非归母净利润7.5亿,同比分别增长28.6%、63.9%和136.6%。

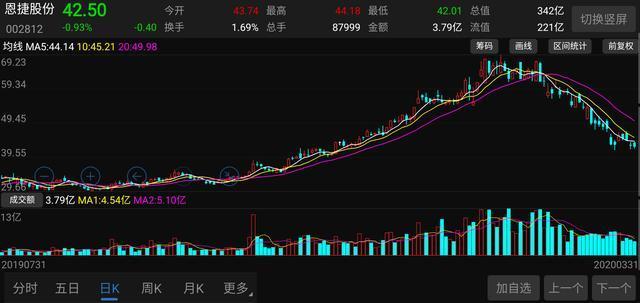

【股价走势】

【估值分析】

四师兄采用三种方法对其进行估值,系个人研究成果,对他人不构成投资建议。

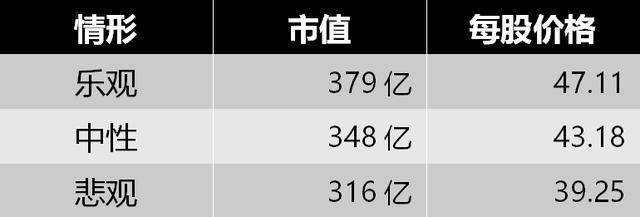

方法一:市销率法

重要假设:

公司经营状况不会发生较大负面变化,保持较快发展。

分析过程:

恩捷股份近3年TTM市销率的30分位、50分位和70分位值分别为10.02、11.47和13.61倍。

我们以营收31.6亿元为基础,给予其不同的市销率,计算市值再根据总股本8.05亿得出股价。

乐观:给予其12倍市销率,对应市值为31.6*12=379.2亿元。

中性:给予其11倍市销率,对应市值为31.6*11=347.6亿元。

悲观:给予其10倍市销率,对应市值为31.6*10=316亿元。

结论:

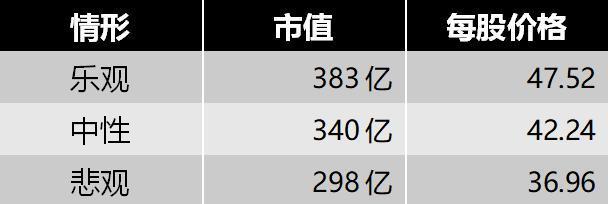

方法二:市盈率法

重要假设:

公司经营状况不会发生较大负面变化;保持较快发展。

分析过程:

恩捷股份近5年TTM市盈率的30分位、50分位和70分位值分别为49.15、74.7和95.21倍。主要是2017年和2018年估值较高,而近一年的估值分别为37.55、39.8和46.7倍。

我们以归属净利润8.5亿元为基础,给予其不同的市盈率,计算市值再根据总股本8.05亿得出股价。

乐观:给予45倍市盈率,对应市值为8.5*45=382.5亿元。

中性:给予40倍市盈率,对应市值为8.5*40=340亿元。

悲观:给予35倍市盈率,对应市值为8.5*35=297.5亿元。

结论:

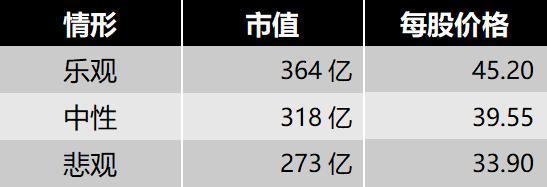

方法三:市净率法

重要假设:

公司经营状况不会发生较大负面变化;保持较快发展。

分析过程:

恩捷股份2019年报的每股净资产为5.65元,近3年市净率的30分位、50分和70分位值分别为6.43、7.56和8.9倍。

我们以期末每股净资产为基础,给予其不同的市净率计算股价,再根据总股本8.05亿得出市值。

乐观:给予公司8倍市净率,则对应股价为5.65*8=45.2元。

中性:给予公司7倍市净率,则对应股价为5.65*7=39.55元。

悲观:给予公司6倍市净率,则对应股价为5.65*6=36.54元。

结论:

估值总结:

综上,四师兄认为当前的合理估值区间为320亿~380亿,对应股价约40元至47.2元,当前价格42.5元,可以说是跌入合理区间。

今天四师兄对恩捷股份的估值就到这里啦,最近四师兄倾心打造了云计算板块相关公司的估值内容,如果大家关注云计算板块,一定不要错过!

免责声明:文中所有观点仅代表作者个人意见,对任何一方均不构成投资建议。

版权保护:著作权归原创作者所有,欢迎转发并注明出处。

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论