介绍两个潜在五倍股

时间:2020年04月20日 11:03:00 浏览:次

[摘要] 关于聚丙烯这种东西,初善君很奇怪,因为几乎没有找到针对该行业的研报覆盖。难道这个行业被抛弃了?

正文

2020年04月20日 11:03:00

初善君刚开始做自媒体的时候,视野局限于财报,写了一篇在建工程选股,思路就是找到在建工程转固的公司,简单分析其产品及价格情况,判断是否存在收入、利润大幅增长的可能。

实际上,这个思路还是没有问题的,与周期性成长股思路基本一致,追寻的都是那些产能扩大、产量提高、收入利润增长、股价上涨的朴素思路。

刚好最近在看聚丙烯产业链,还蛮有意思的。产业空间够大,但是竞争分散,而之前分析过的东华能源、卫星石化刚好是产业链上的。

今天就一起看看聚丙烯这玩意,看代码的直接拉到最下面哈。

1、没有研报覆盖的行业

关于聚丙烯这种东西,初善君很奇怪,因为几乎没有找到针对该行业的研报覆盖。难道这个行业被抛弃了?

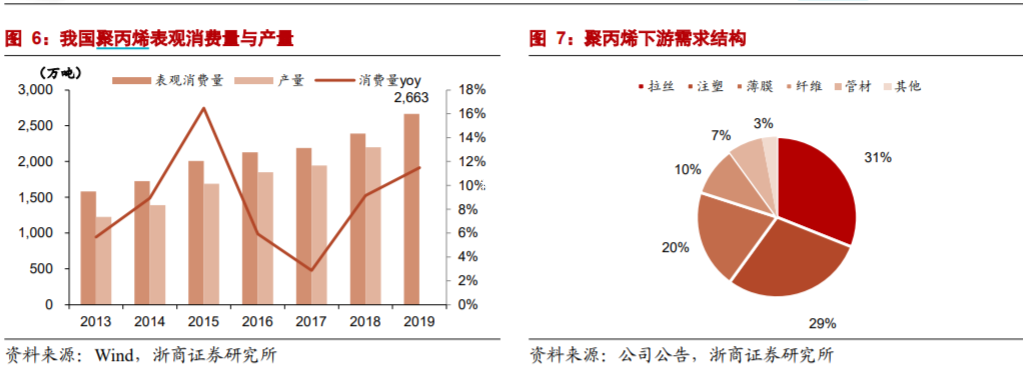

聚丙烯并不是一个小行业,下游需求非常广。拉丝、注塑、薄膜占据了80%左右的需求,年消费量在2660万吨,按照一吨8000元计算,市场空间也有2000亿以上,而且中国需求量约占全球的三分之一,全球市场空间约6000亿左右。

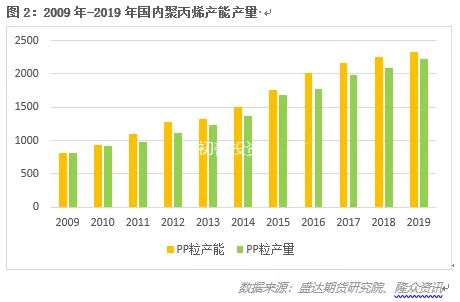

从产能上看,国内产能一直快速增长,截止2019年年底,国内聚丙烯总产能约2323万吨/年,其中当年投产产能约220万吨,工艺上主要是以煤化工和丙烷脱氢工艺为主。

即使如此多的产能增加,产能和需求之间,仍然存在较大的缺口,进口依存度虽然逐年下行,但仍然有20%左右。当然,这主要是受到国内生产技术水平限制,在专用料领域仍需依赖进口,且这部分进口的量较为固定。

聚丙烯的上游是丙烯,一般情况下,企业都是丙烯和聚丙烯一起生产,也构成了聚丙烯的四种生产路径,原油催化、原油裂解、煤气化和丙烷脱氢(PHD),近几年,随着大炼化的兴起而进入新一轮投产潮,油化工、PDH和煤化工争相上马新产能,供给压力非常大。

不同来源制聚丙烯利润有一些差异,从均价来看,利润最好的还是煤制聚丙烯,平均利润在2522元/吨;其次是PDH制聚丙烯,平均利润在2281元/吨;再者是油制聚丙烯,平均利润在2189元/吨;外采丙烯制聚丙烯利润最差,平均利润为520元/吨。前三种来源差异并不算大,而且随着原油价格下降,油制利润空间应该在加大。

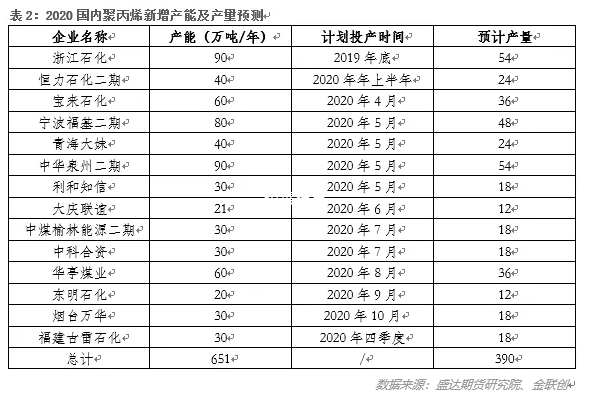

预计2020年国内新增产能投产及2019年新增产能滞后影响将为国内带来390万吨左右的产能。万华化学、卫星石化、东华能源以及恒力石化等等都是近些年的新玩家。

下游需求方面,聚丙烯分为均聚和共聚两类,下游的应用除了占比最大的编制制品(主要用于水泥、化肥、物品袋等)外,其共聚类产品跟汽车和房地产的关联度也非常高,例如家用电冰箱、洗衣机、空调等都会用到PP的料。因此,可以看出PP的需求是具有周期性的。今年来说“房住不炒”的基调一直持续到年末,房屋销售量一直处于负增长状态,受此影响,工具类,空调等需求同比增速下降,住房政策的影响预计会一直持续,间接地对PP需求也会降低,且环比降幅预计会增大。而汽车方面,随着汽车轻量化需求的带动,PP在汽车方面的应用越来越广,汽车销量的上升也拉动了共聚的需求。

结论是国内新增产能太多,供给大幅增加,未来三年不排除出现价格大幅下跌,逼部分产能退出的情形。

2、PDH后来居上

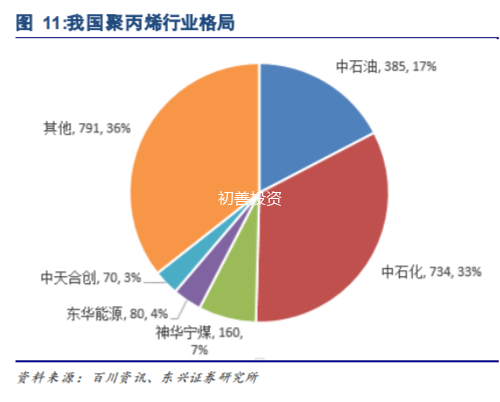

由于没有研报覆盖,国内2000多万产能和产量的来源初善君并没有找到确切的数据,大概就是中石油、中石化独占鳌头,其他企业产能非常分散,倒逼的产能应该主要集中在小产能及效益差的产能。

我们这次关注的是PDH,PDH(丙烷脱氢制丙烯)在中国是一种新兴的丙烯来源方式,PDH工艺以丙烷为原料,主产丙烯副产少量氢气,与其他工艺相比,丙烷脱氢的优势在于原料及产品单一,并且丙烯收率较高。

2020-2021年我国新投产PDH装置有8家,涉及产能在535万吨。为什么越来越多的厂家开始走PDH这一生产路线呢?

PDH以投资低、技术成熟、转化率高、产品单一等优点受到关注,对有丙烯需求,且氢气能够有效利用的企业是理想选择。丙烷与丙烯的价差是决定PDH项目盈利的关键因素,建设PDH项目,要依托良好的港口条件、同样面临物流和仓储的挑战。

唯一的缺点是我国缺油少气富煤,PDH的原材料是丙烷,而丙烷主要以进口为主,主要来源是美国页岩气的副产品,原材料受制于进口。

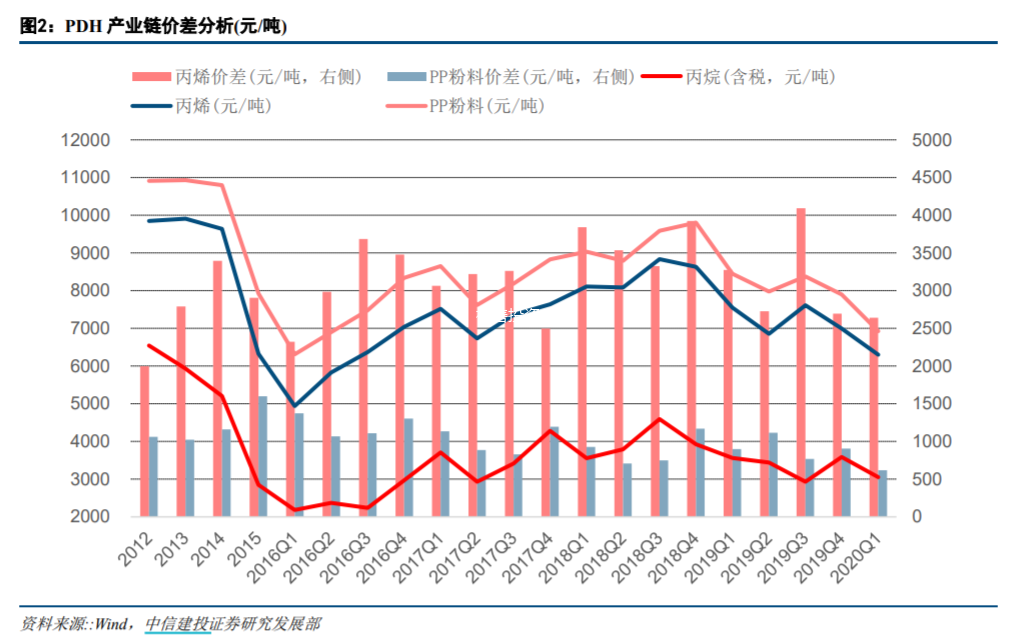

关键是聚丙烯与丙烷的价差,或者叫丙烷与丙烯、丙烯与聚丙烯的价差。2012年至今,丙烷与丙烯价差约2000元,丙烯与聚丙烯价差1000元左右,累计价差差不多3000元。

考虑到PDH单吨投资额约1万元,按照十年折旧,折旧成本约1000元,累计成本约2000元,单吨净利润约1000元。

所以测算这类企业的净利润关键就是这两个价差。当然,上面没考虑副产品氢气,但时候氢气全部算净利润好了。

3、两家企业

下面要介绍的两家公司,其实初善君都写过:东华能源和卫星石化:如何通过在建工程判断利润会高速增长?

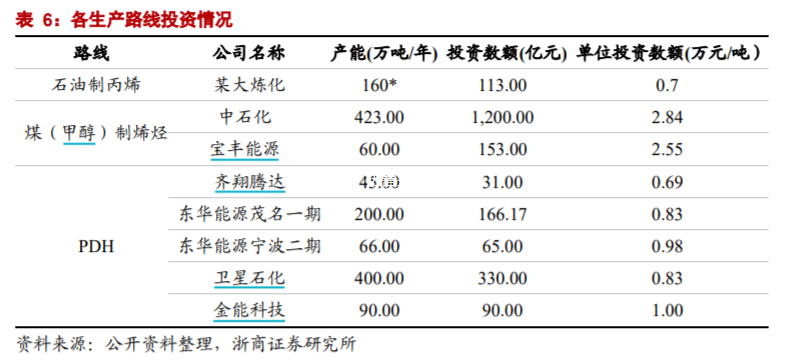

东华能源2012年投资38亿开建一套PDH装置,年产聚丙烯40万吨,结果2015年投产后大超预期,2017年和2018年分别营业收入52亿、72亿元,净利润4亿和3.77亿。于是宁波一期、二期、三期以及茂名几百亿的投资额。

远期将具备年产 656-788 万吨丙烯、600万吨聚丙烯产能,届时聚丙烯产能可能达到全球第一,按照一吨盈利1000元估算,未来净利润水平在60亿左右,远期市值上千亿并非不可能。

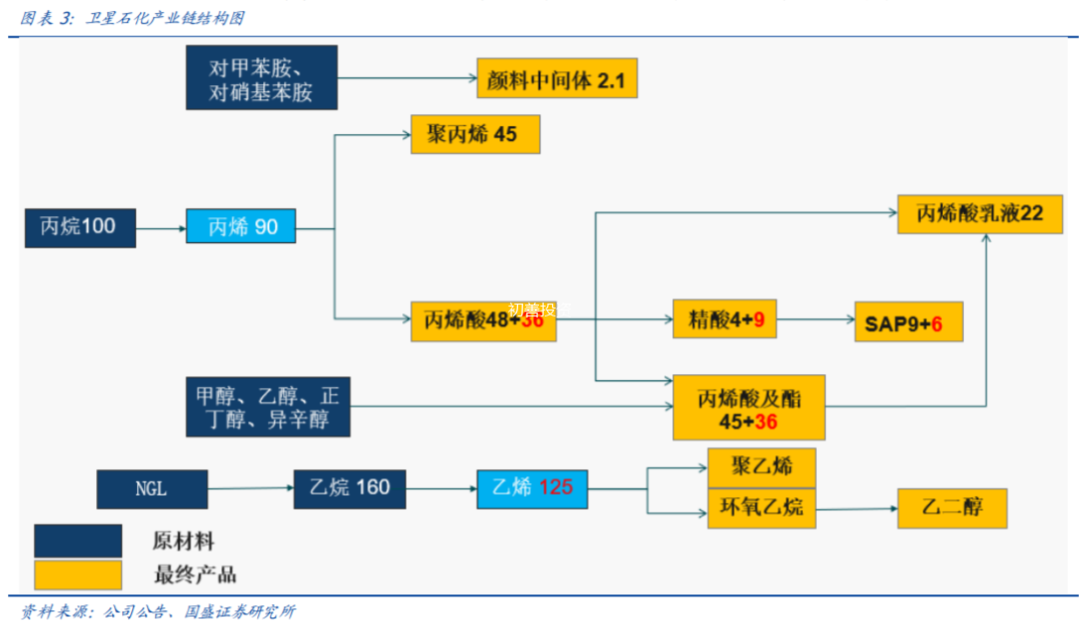

另一家是卫星石化,卫星石化是丙烯酸龙头,按照2020年84万吨产能,国内市占率23%,全球市占率也超过10%。卫星石化的发展路线是往上下游延伸,往上游发展PDH,新增90万吨丙烯及45万吨聚丙烯产能,下游则拓宽了丙烯酸酯、丙烯酸乳液产能。此外,公司还发展了乙烷产业链。

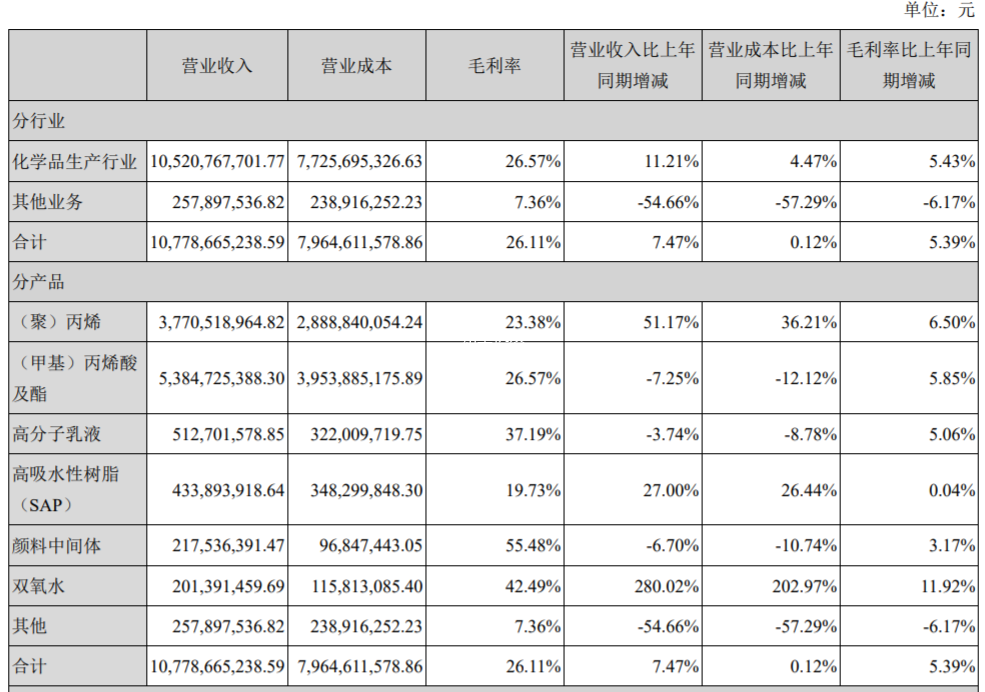

根据2019年年报,公司主要产品及产能分别为:产能90万吨/年丙烷脱氢制丙烯生产装置、45万吨/年聚丙烯生产装置、48万吨/年丙烯酸及45万吨/年丙烯酸酯生产装置、22万吨/年双氧水生产装置、21万吨/年纺织化学品生产装置、15万吨/年高吸水性树脂生产装置、2.1万吨/年有机颜料中间体生产装置,各产品2019年实现营业收入及毛利率如下。

公司未来的看点在125万吨乙烯产能投产带来的巨大增量,预计2020年底投产,不过这块盈利能力还有待确认。

问题一是两家公司的资产负债率较高,尤其是有息负债,毕竟几百亿的投资,风险还是蛮大的。东华能源方面公司现在每年经营现金流可以贡献20亿-30亿,如果公司滚动开发的话确实不需要向市场要钱,但是公司如果需要快速发展的话,增发大概率还是会有的。卫星石化方面,30亿募资已经在路上了。

问题二是原材料依赖进口,丙烷、乙烷为大宗商品,未来不排除价格上涨的可能。不过根据我们的跟踪,两者的产量全球过剩,价格基本围绕原油波动,所以风险较小。

现在两家公司的市值分别为152亿和149亿,市盈率都在10倍出头,市净率都在1.6倍。股价方面,今年以来由于疫情因素,聚丙烯价格有上涨,所以股价有一定的涨幅,实际上,聚丙烯用于口罩的占比可以忽略不计,主要是炒作。

考虑到未来几年投产产能较多,聚丙烯价格有进一步下跌可能,不宜重仓。但是长远看,东华能源和卫星石化市值超过500亿或1000亿是大概率事件。

短期看,聚丙烯是口罩上游,口罩需求的爆发导致聚丙烯价格上涨,不过口罩需求占聚丙烯总需求的比例非常低,利润影响有限。

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论