创业板注册制威力显现!市场生态有变化 壳资源股承压

时间:2020年04月28日 16:08:00 浏览:次

[摘要] 受创业板注册制进一步推进的影响,今日三大股指盘中宽幅震荡,早盘指数快速下探的过程中,市场情绪较为恐慌

正文

2020年04月28日 16:08:00

受创业板注册制进一步推进的影响,今日三大股指盘中宽幅震荡,早盘指数快速下探的过程中,市场情绪较为恐慌,两市跌停个股一度逾百家,随着市场情绪的缓和,三大股指探底后回升,两市跌停个股收缩至30家之内。

值得注意的是,今日壳资源概念股明显承压,板块指数早盘一度跌逾5%,截止发稿,壳资源板块87家成分股中,67股下跌,下跌个股占比超过八成。

数据来源:东方财富网

华创证券策略组组长周隆刚表示,随着未来注册制的推进,最直接的影响就是传统的壳资源会迅速弱化,可预见的是未来市场上将出现一批类似于港股市场中的仙股。而为了促进市场新陈代谢,后续退市制度的完善将是必然的。对于投资者而言,未来投机炒概念等行为将面临更大的风险,投资者应更关注公司本身的质量。

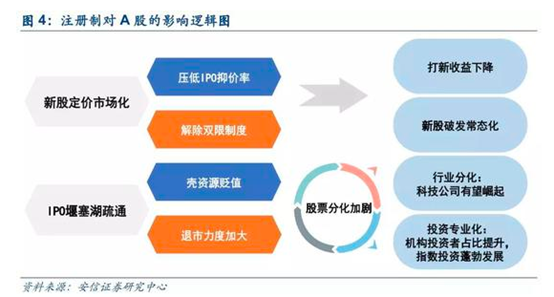

安信证券陈果认为,壳公司的价值来自缩短上市周期的时间优势和审核获批的确定性优势。注册制推行将疏通IPO“堰塞湖”,通过借壳上市的时间优势和确定性优势将弱化,壳公司价值可能出现大幅下降。

此外,全面推行注册制后,IPO供给增多将消耗大量资金,从而导致A股流动性紧张,带来A股长期承压。缓解这种流动性紧张的渠道必然是完善上市退出机制。注册制的推进和退市力度的加大是一个硬币的两面,上市公司尾部风险将面临缓慢出清。

行业龙头及新兴企业受益

注册制的推行无疑会加强市场的优胜劣汰,一些垃圾股将不能持续占用上市资源,我国股市将打破刚性兑付的现象,各行业龙头公司将占据最主要的研究和投资资源。

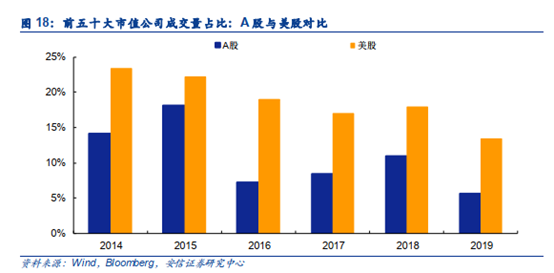

安信证券陈果研报指出,与美股对比,我国A股龙头成交量占比较低。以罗素3000指数为分析样本,罗素3000指数包含了美国3,000家最大市值的公司股票,2014年以来,市值排名前五十上市公司的成交量在整个罗素3000指数样本中平均占到20%,而A股市值排名前五十上市公司的成交量占比只有10%左右,远远低于美股的水平。

随着注册制的实施,A股市场两极分化的趋势将加强,龙头的成交量将大幅提高。

事实上,注册制的推行使上市的标准改变,还将为现阶段无法盈利但是成长性良好,处于行业“风口”的高科技公司带来机遇,我国A股上市公司行业结构或将逐步向成长性高的科技公司转变。

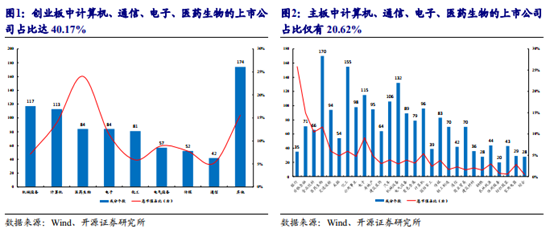

开源证券牟一凌研报指出,截止4月27日,创业板共有上市公司804家,其中代表新兴业的计算机、通信、电子、医药生物上市公司323家,占比达到40.17%。明显高于主板的20.62%,其预计试点注册制之后,二者的差距还会拉大,创业板将成为更多新兴行业的企业进行直接融资的重要渠道。

文 财联社

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论