低利率环境会摧毁保险行业吗?

时间:2020年05月08日 10:16:00 浏览:次

[摘要] 疫情下,为了提振经济,各国普遍都开启“直升机”撒钱模式。

正文

2020年05月08日 10:16:00

疫情下,为了提振经济,各国普遍都开启“直升机”撒钱模式。

尽管目前中国还没有大规模降息的动作,但市场对利率下行的预期早已出现,导致今年以来国内保险公司股价“扑街”。

今年以来,中国太保股价从最高的40.08元最低下跌到26元,跌幅达35%;中国人寿也从35块左右最低下跌到24元,跌幅达31%。目前A股保险公司估值处于历史底部区域。

截至2019年5月6日收盘,中国人寿P/EV约0.76倍、中国平安P/EV约0.99倍、新华保险P/EV约0.61倍。这是什么水平?要知道,中国人寿在历史最低的P/EV估值约为0.68倍。

原因也不难理解,基准利率的下行,极大冲击了保险行业以利差为主的盈利模式。

简单来说,保险公司在成本端和投资端存在错配,往往出现长贷短投的情况。一旦利率下滑,成本端和投资端错配,将导致保险公司再投资收益率下滑,进而对险企利润和内在价值产生不利影响。

但比起市场预期,事实可能没有这么悲观。

一方面,过去几年保险公司通过下调预定利率、回归保障、提升健康险占比、加大长久期债券配置等方式应对低利率冲击。另一方面,参考海外市场,拉长周期看低息环境对保险公司股价走势也影响有限。

更重要的是,当中国的经济仍然有极大的增长潜力,在保险行业巨大发展前景面前,当下的利差损失终究只是小问题。

/ 01 /为什么低利率会冲击保险行业?

在我们购买储蓄型的保险时,通常会听到这样一个说法:以后的利率一定会越来越低的,你现在买我们的保险,可以锁定未来十年4%的利率。

虽然话是这么说,可并不代表保险公司希望利率下降。原因很简单,一旦利率下降,保险公司会面临很大的利差损失。那么,这究竟是如何发生的呢?还要从保险的盈利模式说起。

在保险盈利模式中,利差是重要的利润来源。以中国平安为例,这家业务布局相对均匀的险企,2019年寿险健康险新业务价值中利差占到35.1%。

大家都知道,短贷长投有风险。但事实上,长贷短投同样有风险,保险就是最好的例子。

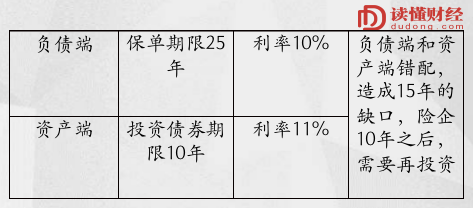

举个例子,假设一家险企卖出一张期限为25年的保单,利率为10%。理想的情况下,这家险企在资产端应该同样配置期限为25年、且利率高于10%的债券。

但现实往往并没这么如意。保险公司往往很难找到期限如此久的无风险资产供其配置。在这种情况下,险企只能配置10年期的债券,进而带来了资产负债错配的缺口。

10年后,险企需要对这笔资产再投资,但由于利率的下跌,导致市场上可供投资标的收益率也跟着下滑,结果就是后面15年投资的收益,覆盖不了前期保单的成本,造成利差下滑或亏损局面。

10年后,险企需要对这笔资产再投资,但由于利率的下跌,导致市场上可供投资标的收益率也跟着下滑,结果就是后面15年投资的收益,覆盖不了前期保单的成本,造成利差下滑或亏损局面。

事实上,类似事情已经在我国发生过一次。

上世纪 90 年代初,中国经济呈现高通胀和高利率的局面。寿险公司主要参照银行存款利率进行定价,签发了大量预定利率 8%以上、期限超过20年的保单。这些高利率保单一直销售到 1998年前后被监管机构叫停为止。2002 年 2 月,当一年期利率由 1993 年的 10.98%大幅下降到 1.98%时,我国寿险业由此而形成的利差损高达500亿元

所幸的是,那时候国内寿险业务的体量尚小,问题可以在发展中解决。

站在当下,随着年初疫情蔓延、经济承压,新一轮降息可能随时而来,也再次引发了市场对保险公司利差收窄的担忧。

根据保险资产管理业协会披露的数据,2019年三季度我国人身险负债久期为12.44年,资产久期为5.77年,久期缺口6.67年。

换句话说,一旦利率下滑,成本端和投资端错配,将导致保险公司再投资收益率下滑,进而对险企利润和内在价值产生不利影响。

但投资人也没必要过分担心,毕竟险企经历过多次的利率下行周期,有了充足的经验。加上各家险企近几年的内在变革,也在对冲类似风险带来的影响。

/ 02 /险企内在变革,对冲利率下行风险

海外经验表明,应对低利率冲击需要从承保端、资产负债匹配和投资端三个方面着手。从目前看,国内保险行业也是这么做的。

在承保端,自2017年保险行业出台的134号文件,开始推动整个保险行业的产品“回归保障,保险姓保”,进而带来保险公司业务结构的变化。

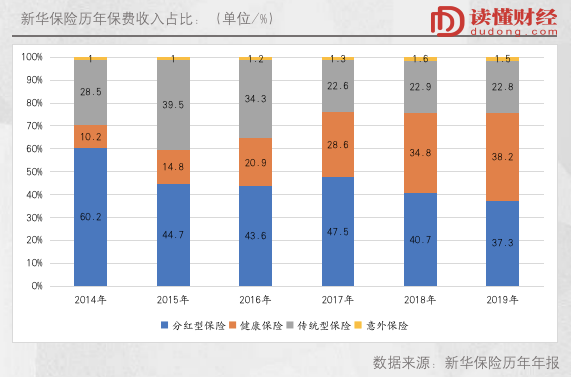

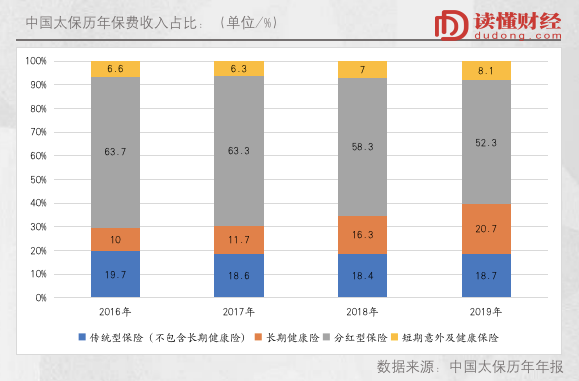

以新华和太保为例,近几年分红险和传统型保险的保费收入占比在持续下滑,而健康保险和意外保险等风险保障性产品的保费收入占比却在持续性增加。

传统型、分红型和万能型产品,正是对利率敏感性较强的保险产品。而风险保障型产品其盈利主要来源于死差益和费差益,利率波动对其利润贡献影响较小

收入结构转变的背后,其目的在于通过调整产品结构,减少对利差依赖的产品占比,增加死差、费差对利润贡献的占比。

收入结构转变的背后,其目的在于通过调整产品结构,减少对利差依赖的产品占比,增加死差、费差对利润贡献的占比。

在资产端,各家险企也在努力拉长投资久期,以减少利率下行对自身的冲击。

在2019年业绩发布会上,新华保险管理层表示,2020年将强化投资资产配置能力,过往两年公司也在增加长期优质资产的配置。

从数据看,保险公司成本端和投资端错配的缺口正在不断缩小。

以中国平安为例,其披露成本端和投资端的期限缺口,正在从2013年12月末的8.6年,下降到2019年中旬的6.6年。

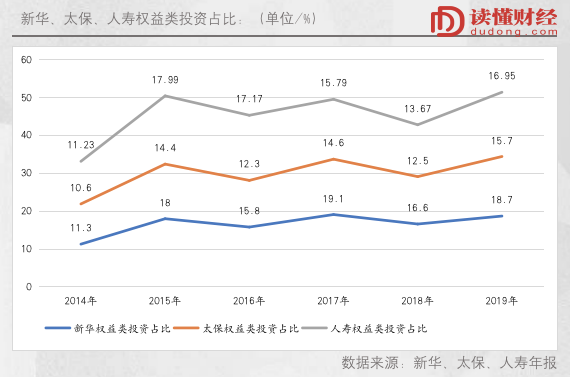

除拉长投资久期外,减少受利率影响较大的固定收益类投资,增加权益性投资,也是规避利率下行的重要手段。

2014-2019年,新华保险的权益类投资占比从11.3%提升至18.7%;中国太保的权益类投资占比从10.6%提升至15.7%;中国人寿的权益类投资占比从11.23%提升至16.95%。

如上图所示,可以很明显看出,过去几年险企的权益类投资占比始终在持续提升。但考虑到国内二级市场波动较大,提升的过程仍然较为曲折。

如上图所示,可以很明显看出,过去几年险企的权益类投资占比始终在持续提升。但考虑到国内二级市场波动较大,提升的过程仍然较为曲折。

然而,不管是拉长投资资产久期、增加权益投资占比,还是产品结构优化,都是为了进一步弱化利率下行周期对险企的不利影响。

从这个角度来说,国内基准利率虽然存在下行的可能,但也空间很有限。另外,险企也都已经做足了准备,行业大面积出现利差亏损的概率并不大。

/ 03 /市场过度担忧,保险股迎来投资机会?

低利率预期下,投资者对保险行业产生了很大担忧,也进一步反映在保险公司的股价上。

今年以来,中国太保股价从最高的40.08元最低下跌到26元,跌幅达35%;中国人寿股价也从35块左右最低下跌到24元,跌幅达31%;新华保险股价从52元最低下跌到38元,跌幅达27%。

目前A股保险公司估值处于历史底部区域。截止2019年5月6日收盘,中国人寿P/EV约0.76倍、中国平安P/EV约0.99倍、新华保险P/EV约0.61倍。

这是什么水平?要知道,中国人寿在历史最低的P/EV估值也有0.68倍。

从目前看,保险股当下的估值已经包含了投资端的悲观预期。但现实可能并没有这么悲观。

一方面,低利率环境对龙头保险公司冲击有限。保险公司通过下调预定利率、回归保障、提升健康险占比、加大长久期债券配置等方式应对低利率冲击。

另一方面,参考海外市场,拉长周期看低息环境对保险公司的股价走势影响有限。根据国信证券数据,从过去低息环境下美国、日本、欧洲保险公司的股价表现看,海外保险公司股价走势与股市指数基本同涨同跌。换句话说,利率环境对股价走势影响有限。

从更大的维度上说,低利率对保险行业的影响,取决于你对中国经济前景的信心。因为经济增长不仅决定了利率环境,也决定了保险公司是否能够找到足够多的高收益长期资产。

如果你认为中国经济还有很大的增长潜力,那么在保险行业巨大发展前景面前,当下利差面临的只是小问题

反过来讲,如果你认为中国的发展已经遇到瓶颈,中国会进入长期低利率环境,那么目前保险公司的内含价值都要打个折扣,也许并不低估。

从这个角度来说,读懂君更倾向于前者。

文 读懂财经

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论