新高的永高股份2019年年报解读

时间:2020年05月08日 10:26:00 浏览:次

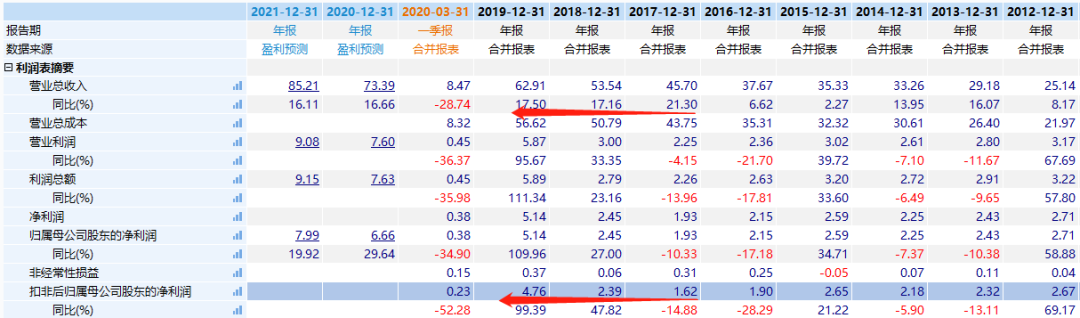

[摘要] 公司2019年实现营收62.91亿元,同比增长17.50%,归母净利5.14亿,同比大幅增长109.96%,2020年一季度实现营收8.47亿元,同比下降28.74%;归母净利0.38亿元,同比下降34.90%。拉长看的话,2018年和2019年公司归母净利润增速远大于收入增速,原因是毛利率的提高。

正文

2020年05月08日 10:26:00

公司2019年实现营收62.91亿元,同比增长17.50%,归母净利5.14亿,同比大幅增长109.96%,2020年一季度实现营收8.47亿元,同比下降28.74%;归母净利0.38亿元,同比下降34.90%。拉长看的话,2018年和2019年公司归母净利润增速远大于收入增速,原因是毛利率的提高。

可以看到,公司主要产品管材管件实现营业收入60.41亿元(占总收入96%),同比增长14.32%,毛利率提高了2.91%,这是公司归母净利润增幅大于营业收入增幅的表面原因。

可以看到,公司主要产品管材管件实现营业收入60.41亿元(占总收入96%),同比增长14.32%,毛利率提高了2.91%,这是公司归母净利润增幅大于营业收入增幅的表面原因。

毛利率提升的原因,公司表示包括原材料价格因素影响,以及主要是因为公司产量、销量逐年提升,规模效应逐渐体现。换句话说,单位成本下降了,至于能否持续提升,这里不好判断,但是离伟星新材46%的毛利率空间还有很大的差距,不排除一些提升空间。

毛利率提升的原因,公司表示包括原材料价格因素影响,以及主要是因为公司产量、销量逐年提升,规模效应逐渐体现。换句话说,单位成本下降了,至于能否持续提升,这里不好判断,但是离伟星新材46%的毛利率空间还有很大的差距,不排除一些提升空间。

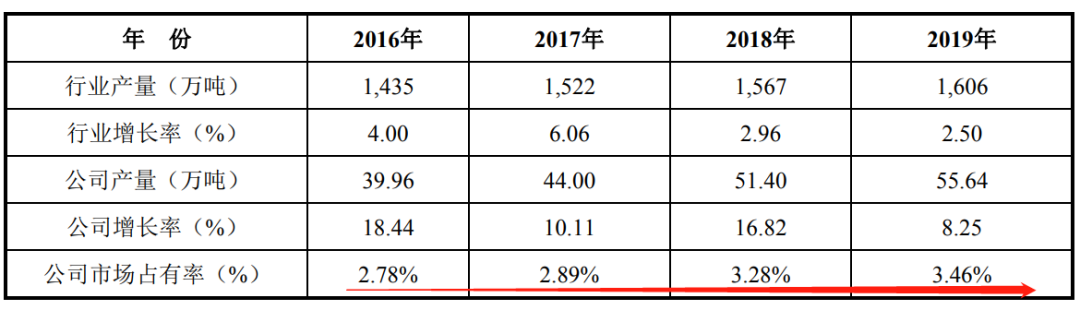

从市场占有率角度,永高股份的市占率在逐年提升,2019年实现产量55.64万吨,市占率3.46%。这是行业第三大公司的市占率,未来的提升空间值得期待。

当然,经营现金流也很优秀,2019年经营现金流净额达到了8.59亿元。

当然,经营现金流也很优秀,2019年经营现金流净额达到了8.59亿元。

成长性方面,虽然一季度业绩因为疫情影响,下滑了接近30%,但是公司依然很乐观。

成长性方面,虽然一季度业绩因为疫情影响,下滑了接近30%,但是公司依然很乐观。

2020 年经营目标是:主营业务收入 67.21 亿元(不包含其他业务收入),同比 2019 年增加 6.81 亿元,增长 11.27%;期间费用增长幅度不超过营业收入的增长幅度;净利润增长幅度不低于营业收入的增长幅度。

新增产能方面,黄岩五万吨和湖南八万吨,这两个项目在今年四季度或明年上半年就会陆续有产能出来。

初善君对比了2017年和2018年的收入目标,公司均超额完成。公司目前市值80亿,初善君发文以来涨幅接近25%,远远跑赢市场。目前市盈率约16倍,离伟星新材20多倍的市盈率还有空间,三个月目标值100亿不过分吧。

文 初善投资

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论