在线买菜迎来大爆发?后浪们可不一定买账!

时间:2020年05月10日 22:06:00 浏览:次

[摘要] 今天的故事,要从一家人尽皆知的超市说起——永辉超市。

正文

2020年05月10日 22:06:00

今天的故事,要从一家人尽皆知的超市说起——永辉超市。

一、永辉超市的成败史

1998年,第1家永辉超市落地福州,同一时期,国内有新华都同时开业,国外好又多、麦德龙、沃尔玛纷纷进入福建市场,1年之后,福州的大卖场就已经超过了10家。

这么激烈的竞争,怎么破局?永辉抓住了当时的政策风口——农改超。

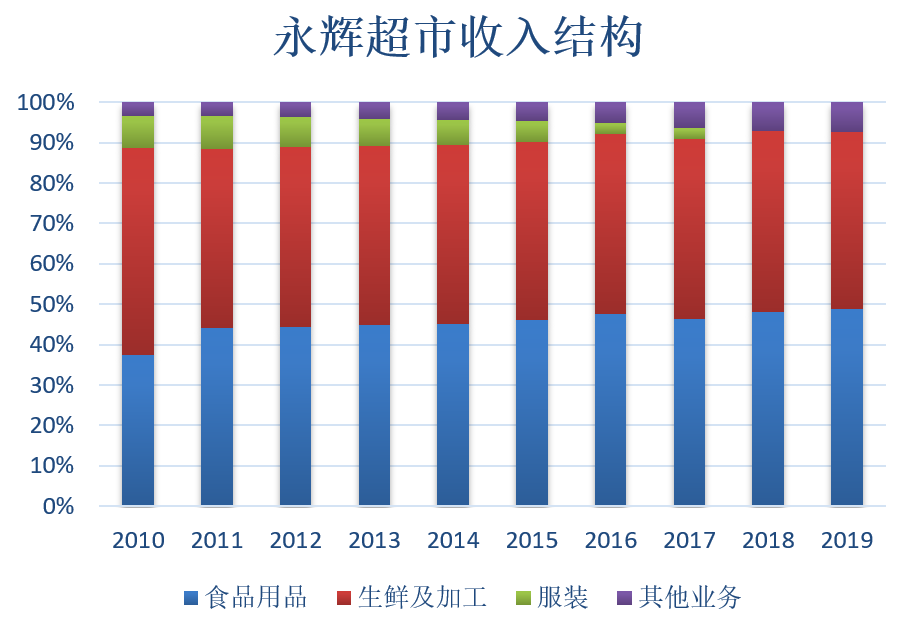

那个年代大家买菜还是到农贸市场,卫生环境差不说,还不好管理,所以政府开始推行“农改超”,鼓励超市卖生鲜,永辉为了避免和国外超市大佬们正面竞争,做起了生鲜超市,深耕二十年,如今已经成为生鲜超市老大,生鲜收入占比一直在40%以上,龙头地位无法撼动。

(来源:wind;鲁班行研)

开过水果店、水产店的朋友都知道,生鲜这东西需求稳定,复购率高,但是容易坏,没经验的话,每天晚上都是最痛苦的时候,真金白银只能烂掉再倒进垃圾桶。

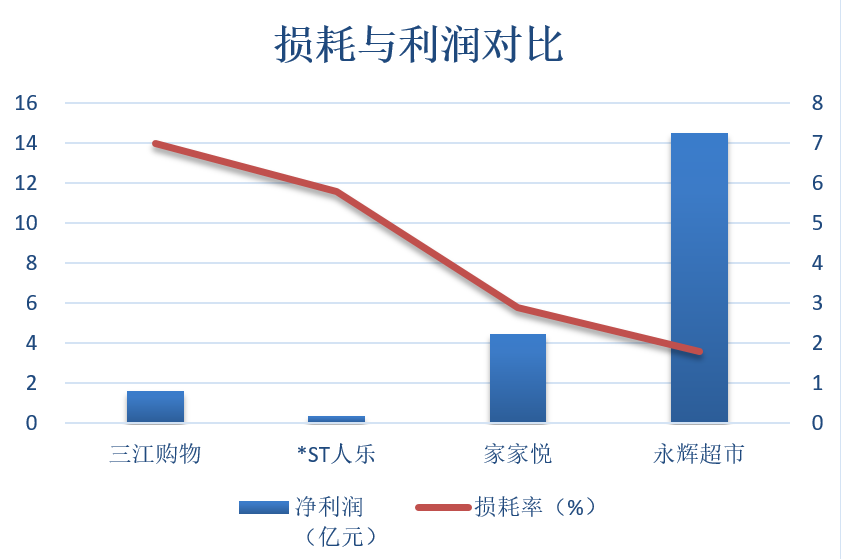

永辉依赖背后强大的供应链、物流、仓储,各项指标在国内都是第一,铸就了生鲜领域的绝对优势。

(来源:wind,Questmobile;鲁班行研)

本以为借着当年农改超的东风能稳坐生鲜龙头宝座,一切都被那个长得像ET的男人搅了局。2016年,马云打着新零售的旗号,大举进军商超零售,另外两位“出身普通”和“不知妻美”的互联网大佬紧随其后,一场零售界的血雨腥风就此展开。

按理说,卖生鲜的永辉超市受到电商冲击最小,好好卖菜也能赚,可它非要掺和进来,先是在各地开既能吃饭又能买菜的“超级物种”,又加速布局社区小店“永辉生活”,只不过都不算成功,受这两个新业务拖累,公司业绩下滑,股价也随之暴跌。

看到这里,你是不是觉得困了?别着急,正片才刚刚开始,永辉的这次失败,背后折射了中国生鲜电商的一场资本战争,除了阿里、腾讯、京东外,各大顶级创投也纷纷入局,盒马鲜生、叮咚买菜、妙生活等等,都是这场战争中的棋子,到底这些卖菜新势力谁能最终脱颖而出?生鲜电商代不代表未来?马上进入正题。

二、生鲜电商的资本战争

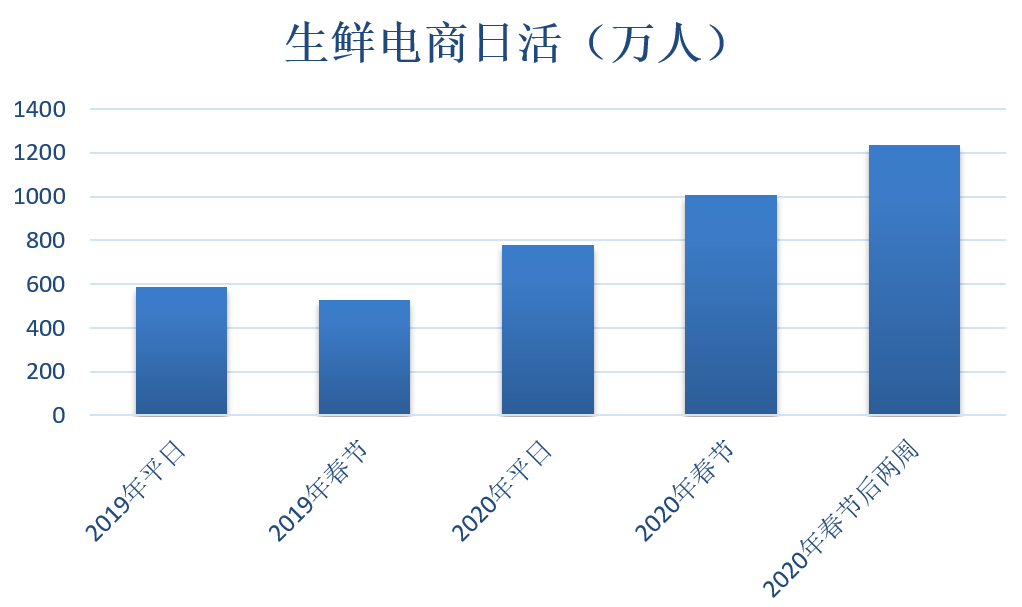

春节后由于疫情,宅在家的兄弟姐妹们除了每天要上钉钉,还要上叮咚。

各大生鲜app的使用量暴增,叮咚卖菜、每日优鲜、盒马、京东到家春节期间的用户量相对平时分别提升了93.1%、25.2%、42.1%、23.7%,永辉的小程序用户也翻倍增长。

(来源:易观网;鲁班行研)

难道用手机买菜的时代来了?别激动,现在下定论还为时尚早。

我们来看看生鲜电商的三种主要模式:

第一种是店仓一体模式。

既可以到店里买,也能直接给送到家,说白了就是一个能配送的水果店。不过既然是“新零售”,总得有看点,那就是“购物体验”

环境整洁、装修高档、包装精致,这都是都市精英们“逼格”的体现,比如妙生活,还有美团的小象生鲜、永辉的永辉生活,都走精致路线。当然还有更“体验”的,直接生鲜、超市、餐饮一条龙,实在卖不掉的生鲜加工成食物,不仅减少损耗,配合小资情调的装修,简直就是都市精英的午后港湾。

你瞧,那慵懒的阳光、精致的杯具、淡黄的长裙、蓬松的头发,是不是很“后浪”?

当然,这种“体验”需要花大价钱装修,还要有颜值抗打的店员维护,结果就是两个字:烧钱。

关键是,现在的后浪们还不一定买账。

第二种是前置仓模式,也就是在靠近小区的地方设置配送点,手机下单,送货到家。这种模式就接地气多了,电商们采购、分拣、配送全程把控,食材上精心挑选、配送上方便快捷,还有互联网和大数据帮助优选品类,更能满足大多数后浪的需求。叮咚买菜、每日优鲜、易果生鲜、天天果园就走的这条路。

不过前置仓模式从起步时就存在巨大的瓶颈:大家为什么放着门口的水果店和菜市场不去,要花更高的价钱用手机下单买菜呢?这种垂直电商模式在用户培育和获客上难度很大。解决办法也很简单:通过地推或主流流量平台获客,再通过补贴培育用户习惯。结果还是两个字:烧钱。

第三种是综合电商模式,也就是天猫、京东这些大平台上的生鲜超市,大多数是第三方商家入驻,用户培育和获客问题不用考虑了,但选品和配送是个问题,用户体验不是很好。

资本市场则各有所爱,土豪的阿里、腾讯三种模式通吃,阿里旗下盒马、大润发多业态同时进行,腾讯通过每日优鲜、永辉生活入局;其他专业创投机构则押宝稍微不那么烧钱的前置仓模式,比如叮咚买菜两年内就获得了高榕资本、达晨创投、红星美凯龙、老虎基金、红杉资本、今日资本等各大明星创投基金的青睐,生鲜电商的资本战争愈演愈烈。

烧钱不等于成功,这些在生鲜电商领域激烈搏杀的工具人,大多数还在生存的边缘挣扎。早在2016年,全国4000多家生鲜电商,只有1%盈利,88%亏损,还有7%是巨额亏损。

而到了2019年,很多明星生鲜电商已经撑不下去了,比如当年的资本红人妙生活、吉及鲜、迷你生鲜都因为亏损严重倒闭。

还能活下来的也扛不住了,尤其是最烧钱的店仓一体模式,美团的小象生鲜、阿里的盒马鲜生、永辉的超级物种都在关闭大量亏损严重的门店,全线收缩;

那前置仓模式能不能撑住呢?就拿疫情造就的大明星——至今仍在巨额亏损的叮咚买菜来说,当年主打的就是0 起送费,0 配送费,最快 29 分钟送达,价格也不算太贵,简直就是“穷浪”们的福音有木有?

要命的是,这种烧钱模式能不能持续还不知道,因为成本太高。一个配送点成本有房租、水电、8-9名员工的工资,想覆盖配送点成本必须要有大量订单;而上海深圳地区的配送费每单5-7元,用户需要一单购买80-100元才能覆盖配送成本。这么看来,叮咚买菜要想盈利,得找到那种既买得多,又买得勤的土豪用户,问题是,符合这种要求的怕是家里有保姆的后浪,还需要用手机下单买菜吗?

所以现在叮咚买菜开始设置配送费,不满起步价需要额外支付5元配送费,当年那种买根葱都能火速送到手的叮咚可能一去不复返了,不知道花80块办会员的朋友们,有没有上当的感觉?

总之,现在搞生鲜电商的各大平台,要么需要大肆烧钱,要么小幅试水,都没摸出一条成熟的道路出来,出路在哪里?

不如把视线放到国外看看。

三、美帝早已被新零售割怕了

视线先来到美国,早在1996年12月,旧金山就出现了生鲜电商公司Webvan,而且思想非常超前:线上交易、智能仓储、机器人分拣配送,每个仓库得花费3000—4000 万美元,还没在旧金山达到盈亏平衡点,就在全美33个城市开始复制,而老美互相住的很远,导致Webvan每配送一单都要亏损130美元。

2001年7月配送完最后一单后,Webvan宣布破产,这个生鲜界令人窒息的梦想,只持续了5年零8个月。

这次失败,让美国的创投界十年不敢再涉足生鲜电商领域,直到2011年才有VC机构重新进入生鲜电商行业。

而亚马逊充分吸取Webvan的教训,先在西雅图几个很小的区域试点,5年后才复制到洛杉矶,又过了7年(2019年),才复制到休斯顿、明尼阿波利斯、菲尼克斯这三个城市,而且配送费很贵,不足35美元需要9.99美元配送费,还得是亚马逊的Prime订阅用户,这就代表这种业务只能很小众,而且亚马逊本来就有巨大的客户群体,获客成本低,这种小众模式还没法复制。

沃尔玛就机灵多了,用户除了可以选择到店自提,也可以让沃尔玛的员工下班路上顺道捎过去,但就别指望及时和方便了。

反观日本,目前还能活下来的前置仓模式的生鲜电商,比如大地宅配、Oisix,都是通过增加化妆品、洗涤用品、厨具等其他品类保持毛利率,即便这样,净利率也只有2%。

剩下的则是类似全家、7-11那样的便利店,在人流密集区开店,把生鲜加工成熟食,以此盈利。

但是这么操作,好像又少了“新零售”的那种逼格。

其实,新零售的本质是通过互联网、大数据等新技术,让用户更便捷地买到物美价廉的商品,如果连这点基本要求都做不到,所谓体验、逼格还有什么意义呢?

当下大红大紫的马斯克,坚定地相信“第一性原理”,也就是从事情的本质出发来推导问题,而不是与其他人做出的成果进行比较改进,简单迭代。卖菜就好好卖菜、造车就好好造车,做内容就好好做内容,少一些形式主义,多一些脚踏实地,难道不香吗?

如今的永辉超市,已经剥离了持续亏钱的超级物种和永辉生活,在原有的超市业务基础上,做起了配送到家的业务,也算是回归主业吧。而另一个被新零售概念忽悠得晕头转向的,是苏宁易购,至今仍然走火入魔,还在向外界诉说着新零售的故事,如果大家感兴趣可以在评论里提出来,我们会找个机会单独说说苏宁易购。

最后,要提醒大家一下,有毛堪薅直需薅,莫待无羊薅空气,当年的滴滴快滴、摩拜ofo、美团饿了么,也曾因为资本入局烧钱补贴,让我们这群吃瓜群众一边看戏一边薅羊毛,等对手都被挤兑没了,羊毛也薅不到了。

所以,在资本战争如火如荼的生鲜电商界,趁着创投大佬们还没死心多薅一点吧,说不准哪天就没了,至于会员费,如果不是那种有钱的后浪,还是不交为妙。

文 时金研究所

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论