洋河股份,越低估越不涨?

时间:2020年05月26日 10:14:00 浏览:次

[摘要] 我们看一下洋河、茅台和五粮液的股价,2014年至今,三者股价涨幅分别为300%、1388%和1033%,洋河远远落后于茅台和五粮液。

正文

2020年05月26日 10:14:00

一直有小伙伴留言说,有机会聊聊洋河股份,为什么洋河股份值得聊呢?

我们看一下洋河、茅台和五粮液的股价,2014年至今,三者股价涨幅分别为300%、1388%和1033%,洋河远远落后于茅台和五粮液。看明细的话,2018年之前,三者都是持续上涨的,虽然茅台明显领先,但是差距不大。经过2018年的调整,茅台和五粮液在2019年股价继续翻倍,但是洋河则掉队了。

从2019年下半年开始,看好洋河的大V明显多了起来,原因就是跟茅台、五粮液比起来,洋河股份的市盈率最低。万万没想到,越低估越不涨,去年下半年至今,洋河继续远远跑输茅五,成为价值屠杀的又一典型案例。

从2019年下半年开始,看好洋河的大V明显多了起来,原因就是跟茅台、五粮液比起来,洋河股份的市盈率最低。万万没想到,越低估越不涨,去年下半年至今,洋河继续远远跑输茅五,成为价值屠杀的又一典型案例。

那么我们就有必要分析2018年之后的洋河究竟怎么了?未来洋河还能赶上吗?

那么我们就有必要分析2018年之后的洋河究竟怎么了?未来洋河还能赶上吗?

1、成长性之谜

还是看看洋河股份的业绩表现。

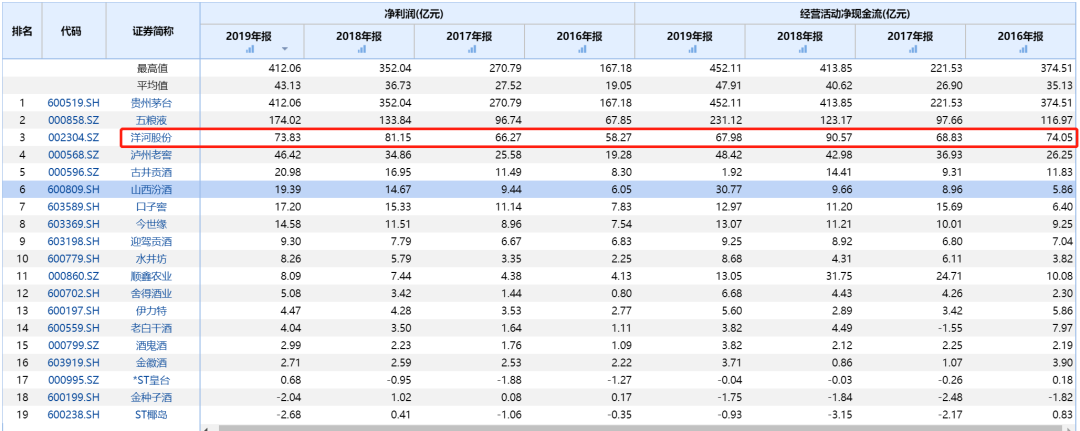

首先看盈利能力,洋河股份近四年毛利率稳中有升,2019年毛利率为67%,位于主流白酒企业中游水平,往上一点点是五粮液,往下一点点是山西汾酒。再看净利率方面,近四年维持在34%以上,2019年更是高达37%,位于主流白酒企业上游水平,与五粮液、口子窖接近,高于山西汾酒和泸州老窖。

再看盈利质量,2016年至2019年经营现金流净额分别为74亿元、69亿元、91亿元和68亿元,净现比基本保持在1以上。而且通过对比可以发现,贵州茅台、五粮液、洋河股份和泸州老窖的经营现金流非常稳定,其他白酒企业,经营现金流波动较大,包括古井贡酒、山西汾酒等,这就是龙头公司的优势,可以减少经营现金流的大幅波动。

再看盈利质量,2016年至2019年经营现金流净额分别为74亿元、69亿元、91亿元和68亿元,净现比基本保持在1以上。而且通过对比可以发现,贵州茅台、五粮液、洋河股份和泸州老窖的经营现金流非常稳定,其他白酒企业,经营现金流波动较大,包括古井贡酒、山西汾酒等,这就是龙头公司的优势,可以减少经营现金流的大幅波动。

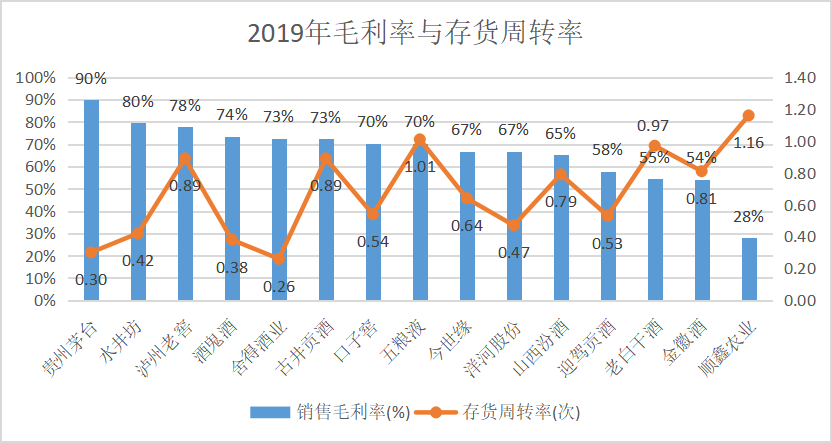

再看运营能力,洋河股份的存货周转率位于中下水平,高于水井坊和贵州茅台,低于其他主流酒企,因此洋河股份的存货周转率有点低。

再看运营能力,洋河股份的存货周转率位于中下水平,高于水井坊和贵州茅台,低于其他主流酒企,因此洋河股份的存货周转率有点低。

初善君之前在存货的文章中就讲过,一般性制造业存货周转率和毛利率有如下关系:毛利率越高,存货周转率理论上越低,走的是奢侈品路线,毛利率越低,存货周转率越高,走得薄利多销路线。

初善君之前在存货的文章中就讲过,一般性制造业存货周转率和毛利率有如下关系:毛利率越高,存货周转率理论上越低,走的是奢侈品路线,毛利率越低,存货周转率越高,走得薄利多销路线。

从下图可以明显看出毛利率最高的茅台和最低的顺鑫农业,其存货周转率基本是最低和最高的。但是中间也有明显的异常,比如双高的泸州老窖和五粮液,双高是优秀的体现。又比如双低的洋河股份,毛利率低于五粮液、泸州老窖等,存货周转率也低于他们,因此至少在2019年,洋河股份的存货周转率出现了问题。

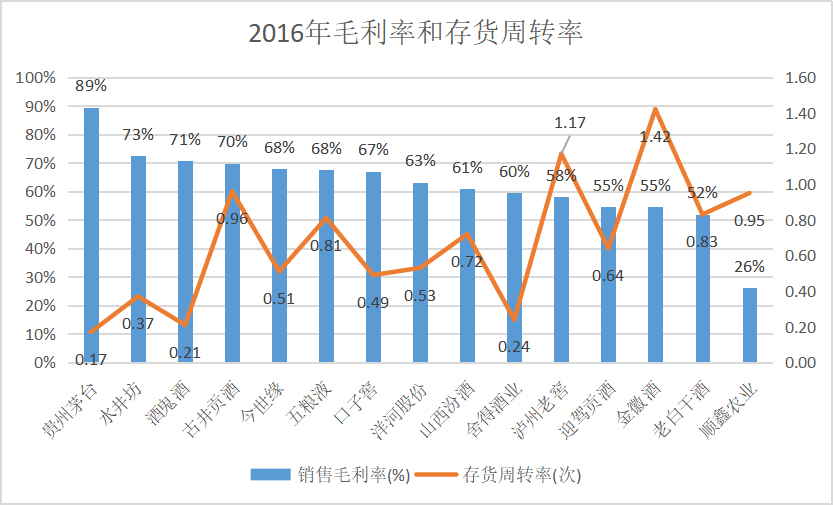

如果往前看三年,至少在2016年时,洋河股份的数据是相对合理的,并没有那么大的差异。

如果往前看三年,至少在2016年时,洋河股份的数据是相对合理的,并没有那么大的差异。

因此虽然盈利能力和盈利质量一直保持的很好,但是受到存货周转率的影响,洋河的成长性出现了问题。

因此虽然盈利能力和盈利质量一直保持的很好,但是受到存货周转率的影响,洋河的成长性出现了问题。

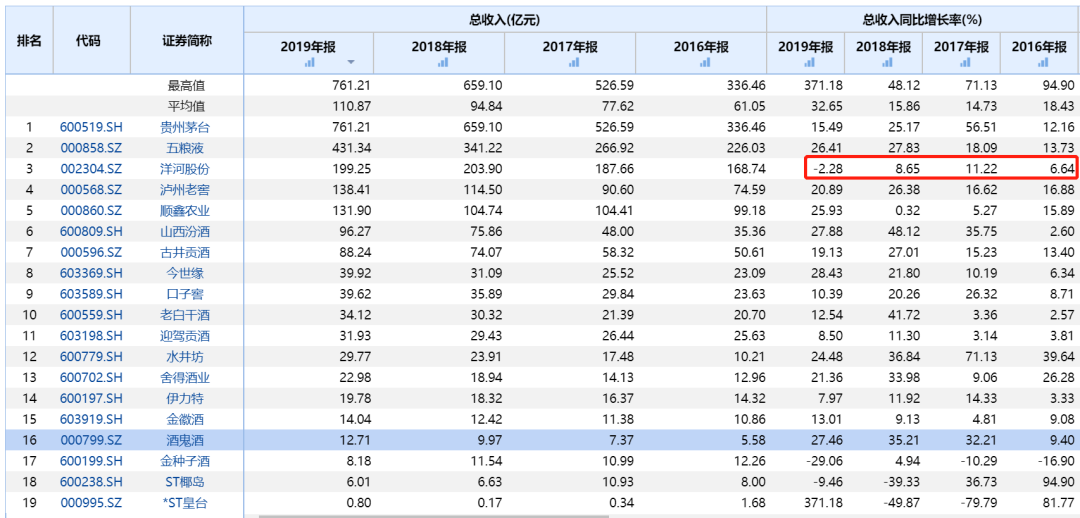

2016年至2019年,洋河股份分别实现营业收入169亿元、188亿元、204亿元和199亿元,同比分别增长7%、11%、9%和下滑2%。这个增长率很明显的低于茅台、五粮液、老窖、汾酒等等一二线白酒。

再看净利润,2016年至2019年,洋河股份分别实现净利润58亿、66亿、81亿和74亿,分别同比增长9%、14%、22%和下降9%,几乎全线落后于主流白酒企业。

再看净利润,2016年至2019年,洋河股份分别实现净利润58亿、66亿、81亿和74亿,分别同比增长9%、14%、22%和下降9%,几乎全线落后于主流白酒企业。

通过上面的分析,至少洋河的表面问题找到了:虽然盈利能力和盈利质量一直维持的非常高,但是存货周转出现了问题,带来了成长性问题,近四年几乎是主要白酒企业中成长性最差的一家。我们都知道,投资中成长性是我们最看重的指标,因此洋河股份的股价表现颓势可以理解了。

通过上面的分析,至少洋河的表面问题找到了:虽然盈利能力和盈利质量一直维持的非常高,但是存货周转出现了问题,带来了成长性问题,近四年几乎是主要白酒企业中成长性最差的一家。我们都知道,投资中成长性是我们最看重的指标,因此洋河股份的股价表现颓势可以理解了。

2、品牌之谜

通过以上分析,股价不行的原因找到了,那么存货或者说产品出了什么问题呢?在这块分析上初善君远远不如财报那么专业,因此下面的内容仅代表个人观点,浅尝辄止,欢迎大家讨论。

在大家的认知中,白酒企业的核心竞争力究竟是什么?

个人认为是品牌和渠道。不管你信不信,肯定不是梦之蓝的口感比茅五泸差很多,不然洋河股份在江苏地区的市占率也不会长期第一了。

先看品牌。

品牌是长期塑造的结果,在报表里的体现是销售费用中的广告费。一般情况下,广告费随着营业收入增长而增长,但是广告费用率应该是持续下降的,即单位广告费用带来的营业收入应该持续增长,这才是良性的广告投入。

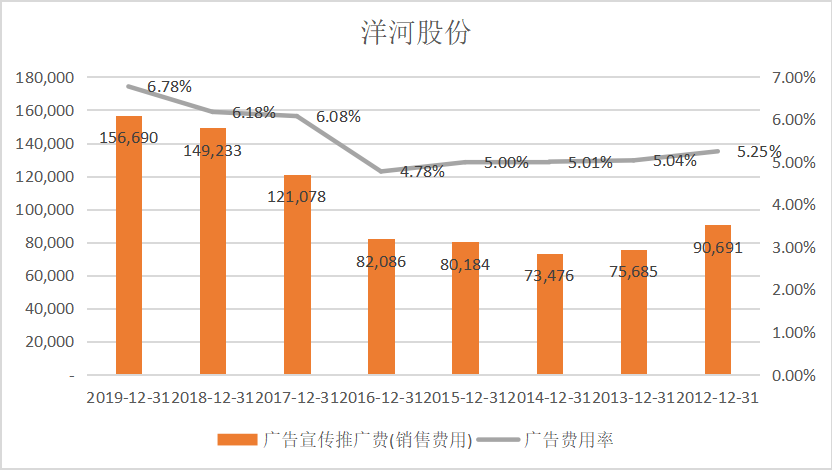

但是很不幸,看洋河股份广告投入费用占营业收入的比例,可以看到在2016年之前这个费用率是稳定或者说下降的,但是从2016年开始,广告费用率提升明显:同样的广告投入,带来的营业收入是下降的。

很多人都分析过,洋河股份的广告费用率较低,比如山西汾酒广告投入费用率约14%左右,洋河股份只有6.78%。还是很不幸,这并不代表加大广告投入就可以带来营业收入的增长,不然一年广告投入100亿,那岂不是可以带来1400亿的营业收入。

很多人都分析过,洋河股份的广告费用率较低,比如山西汾酒广告投入费用率约14%左右,洋河股份只有6.78%。还是很不幸,这并不代表加大广告投入就可以带来营业收入的增长,不然一年广告投入100亿,那岂不是可以带来1400亿的营业收入。

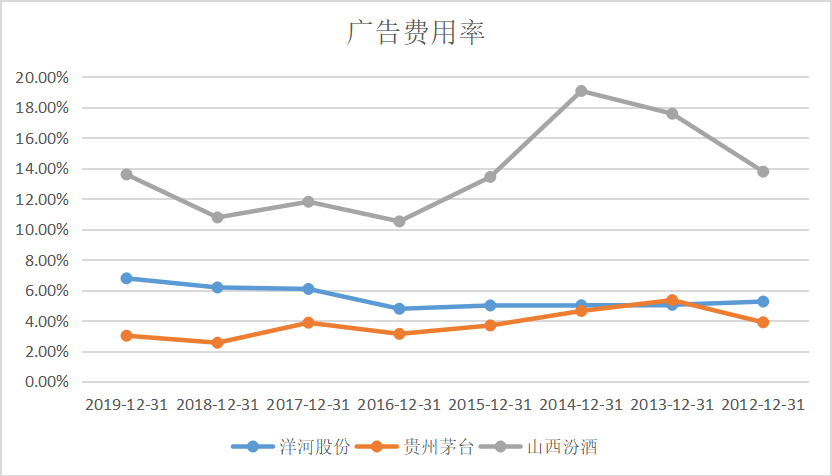

比如洋河股份、贵州茅台和山西汾酒的广告费用率,可以明显看到,茅台稳中下滑,汾酒也在下滑,只有洋河股份是上升的。

至于没有比较五粮液和泸州老窖,是因为他们没披露广告投入数据,哎,A股的数据披露啊,真让人头疼。

至于没有比较五粮液和泸州老窖,是因为他们没披露广告投入数据,哎,A股的数据披露啊,真让人头疼。

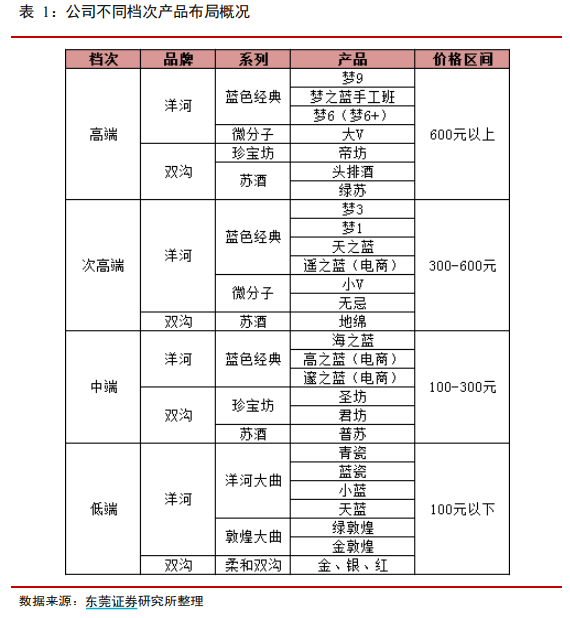

因此至少从2016年开始,洋河股份的品牌塑造方面遇到了一点小问题。从经营的角度,很多人都分析过,洋河股份的产品线太多了,最成功的就是蓝色经典,海、天、梦系列多多少少有点冲突。

但是品牌的问题都不是大问题,慢慢改进就好了,至于成功还是失败,这事儿初善君真回答不上来。

但是品牌的问题都不是大问题,慢慢改进就好了,至于成功还是失败,这事儿初善君真回答不上来。

再看渠道。

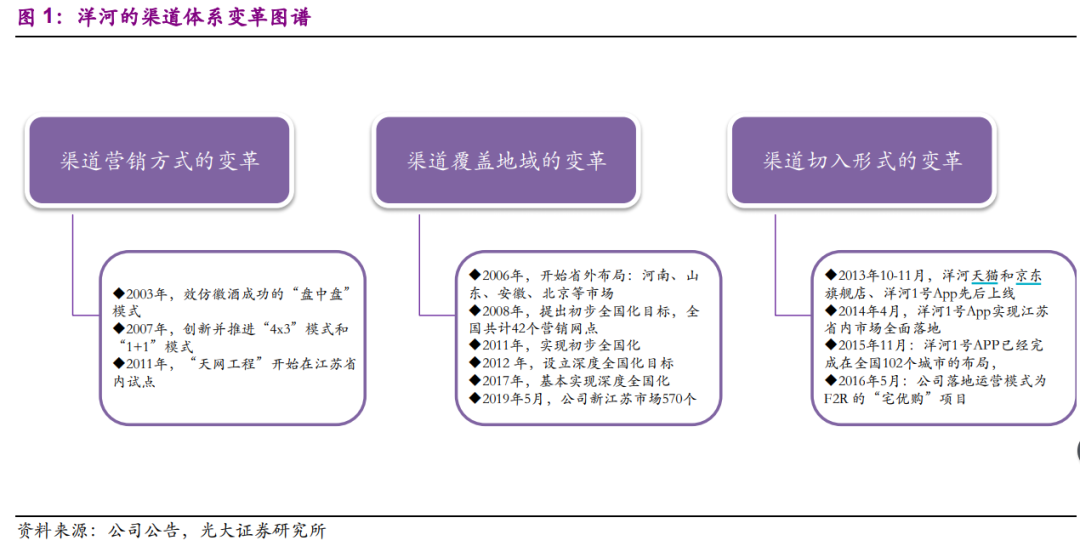

洋河的渠道变革过程就是他不断发展壮大的历程:从“盘中盘”重点抓酒店的点,到“4×3”拓展到线,到“1+1”拓展到网,销售规模不断扩大。2011年试点天网工程,扩大网的覆盖域,基本实现乡镇村的覆盖。

从江苏省内,到2008年提出全国化,2013年打造新江苏市场等等,这些都是洋河营业收入持续增长乃至成长为仅次于茅台和五粮液的全国白酒企业。

截止2019年底,公司销售人员5632人,拥有一支行业内最庞大的营销团队,营销网络已经渗透到全国各个地级县市,渠道的高速通路已经基本搭建完毕,为未来的市场拓展和品类延伸奠定坚实的基础。

截止2019年底,公司销售人员5632人,拥有一支行业内最庞大的营销团队,营销网络已经渗透到全国各个地级县市,渠道的高速通路已经基本搭建完毕,为未来的市场拓展和品类延伸奠定坚实的基础。

那么2019年以来持续的清理经销商库存问题或许就可以解释为:品牌没有跟上规模的成长,不断往经销商压货,但是经销商的货不如以前好卖了,造成了库存的挤压。

因此我们可以总结一下:洋河股份的品牌建设在2016年以来就出现了力不从心的感觉,2019年彻底爆发了。

至于力不从心是什么感觉,相信每个男人都懂。

3、王者何时归来?

发现问题、找到症结之后,如何解决问题,何时解决问题就是更深度的思考了。

这方面,初善君没什么深层次的想法,公司也早已经在做一些事情了。比如回购股份做股权激励,让管理层和员工一起赚钱。

如果非要拍脑袋,洋河股份未来业绩会不会有较好的表现,初善君觉得大概率会,但是2020年业绩肯定不会很好。

对于消费类企业,初善君一直有一个观点,企业业绩具有惯性:好可以好三五年,坏也会坏三五年。

截至目前,洋河股份1545亿市值,按照2019年74亿净利润,市盈率21倍,比茅五泸便宜,但是也没便宜多少。分红角度,股息率也不高。

因此不建议现在新增买入,倒是建议纳入观察,说不定未来会有双击的机会。

文 初善投资

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论