财报的秘密 | 最常用的保壳术

时间:2020年06月14日 13:45:00 浏览:次

[摘要] 和世界上其他国家的资本市场不同,A股有个规矩,连续两年亏损的上市公司,要挂上ST的标志,提醒投资者这类企业有退市风险。如果继续亏损,那交易所就要和公司谈谈退市的事宜了。

正文

2020年06月14日 13:45:00

和世界上其他国家的资本市场不同,A股有个规矩,连续两年亏损的上市公司,要挂上ST的标志,提醒投资者这类企业有退市风险。如果继续亏损,那交易所就要和公司谈谈退市的事宜了。

这个苛刻的政策,一度吓退了不少盈利不稳定的高科技公司,纷纷跑到港交所、纳斯达克等地上市。

对于已经上市的A股公司,业绩堪忧的也心心念念的考虑如何保壳。

2017、2018年连续两年亏损的坚瑞沃能,终于在刚刚发布的2019年年报中,微微盈利,从而退市无忧。

按理说,最近几年是新能源高速发展的阶段,从事动力电池行业的坚瑞沃能应该爆发式增长才对。

公司的经营出现了什么问题呢?

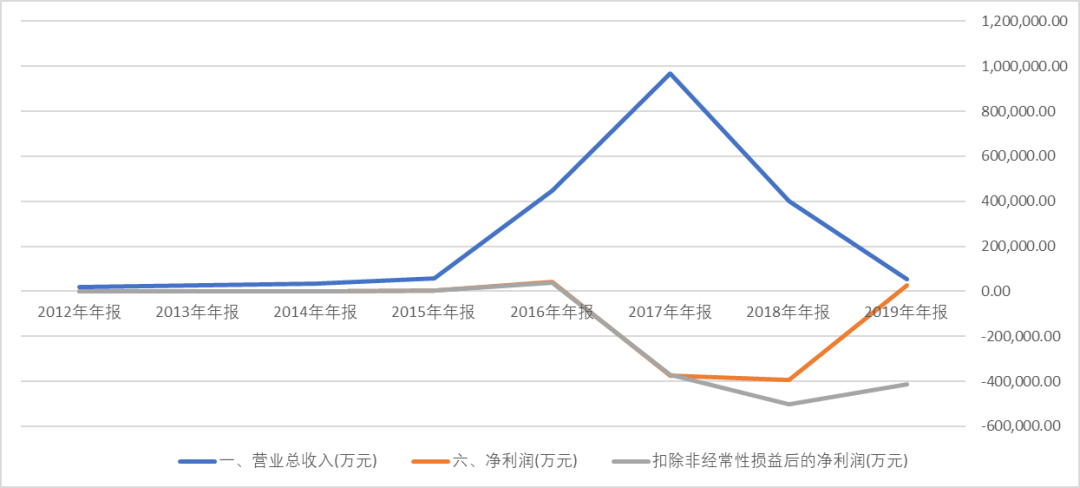

数据来源:iFind,诗与星空

数据来源:iFind,诗与星空

从近年的年报看,公司的业绩在2016年突然起飞,然后2017年营收冲破百亿,净利润却亏到-37亿的深渊,2018年继续亏损-39亿。

短短两年,公司的经营已经难以为继。

一、拯救水火之中的投资收益

2019年,坚瑞沃能的营业收入只有5.4亿,而成本支出高达18.5亿。公司的核心业务是板上钉钉的巨亏,如果净利润继续亏损,那怕是迈不过去这道坎了。

年报显示,公司投资收益高达41亿,在此影响下,成功的将净利润扭亏为盈,成为2.78亿。

这些投资收益的来源,是沃特玛破产清算带来的。公司不再控制深圳沃特玛,该公司不再纳入合并财务报表范围,原计入合并利润表的深圳沃特玛超额亏损4,128,146,176.31元计入投资收益。

也就是说,公司把沃特玛以前的亏损清零,冲抵了一部分利润,从而使今年盈利。

道理是懂了,可来年公司靠什么赚钱呢?

可能顾不上了。

2019年,公司的核心业务为锂电池业务(主要为小型圆柱37200电池)和新能源汽车服务业务,前者尚有21%左右的毛利,后者的毛利几乎为零,公司是在亏损经营。

由于公司2016年至2017年扩张迅猛,主要依赖银行贷款,短短两年公司银行借款超过100亿,在业绩没有突破的情况下,迅速积累了不堪重负的利息支出。

2017年,公司利息支出超过10个亿。截止2019年,公司利息支出仍有6.4亿。随着沃特玛的剥离,公司将银行贷款也都剥离出合并报表范围,理论上上市公司不再支付巨额的利息。

但是,沃特玛的贷款大多是上市公司进行担保,资金风险仍然不可避免。

经营困难的上市公司,投资收益几乎是最后一根稻草。鉴定公司是否真正好转的指标,就是确认公司的利润是否靠投资收益。只有营业收入减去营业成本盈利的,才是真正扭亏为盈的公司。

二、亏损的根源

让坚瑞沃能亏得一塌糊涂的,是公司的核心子公司—沃特玛。

沃特玛副总裁接受采访时表示,公司此前制定的战略出现失误。2016年以来,沃特玛大幅扩大生产规模。当初想以走量的方式降低生产成本,提高市场占有率。结果步子迈得太快、太激进,导致如今出现资金困难。

表面上看起来,直接击垮沃特玛的,是2018年初的一纸公文。

2018年2月13日,国家四部委联合发布《关于调整完善新能源汽车推广应用财政补贴政策的通知》,明确2018年新能源汽车补贴政策。新能源乘用车、新能源客车按照《财政部科技部工业和信息化部发展改革委关于调整新能源汽车推广应用财政补贴政策的通知》(财建〔2016〕958号)对应标准的0.7倍补贴,新能源货车和专用车按0.4倍补贴,燃料电池汽车补贴标准不变。此政策的实施有助于引导新能源汽车向高续航里程、高能量密度等高端方向发展,根据新政策,120Wh/kg成为电池包的入门标准。

当时沃特玛生产的动力电池电池包,仅有三款最多达到135Wh/kg......

公司的低档电池续航能力极差,都卖给谁了呢?

原来都卖给了关联公司。

沃特玛牵头组织了一个创新联盟,在全国各地成立了一系列的新沃运力汽车公司,进行电动货车的销售和租赁。由于一辆车的补贴最高可达8万多元(需跑满3万公里方可获取补贴,估算一年方可达到标准),一方面给客户拉货可以赚钱,一方面还有政府补贴可以拿,这些资产都是奔跑的人民币。

新沃动力是一家纯电动物流运力整体服务提供商。该公司在全国投放物流车15000余辆,在运营的有12000余辆。2017年底的时候,新沃运力还计划在深圳地区新增投放5277辆车。

这些车的电池均从沃特玛采购,没有客户,不如自己制造客户... ...

正是这些关联方的投资,导致公司资产成为劣质资产,不得不计提减值引起巨亏。

从实质上看,公司在2016-2017年的高速扩张过程中,本来就是冒着巨大的风险在进行。沃特玛的操作更像是赌徒,押宝新能源补贴政策,但经过光伏等行业的洗礼,中国的新能源补贴政策越发合理,公司最终赌错了方向。

三、如何理解来自交易所的年报问询函

5月17日,发布年报后不久,公司收到了来自深交所的问询函。问询函洋洋洒洒提问了13个问题,对公司2018年无法出具审计意见的年报进行了追问,对债务重组收益提出了质疑,甚至对公司的账务处理是否正确、合并报表的勾稽关系是否合理也提出了疑问。其中,对公司财报中列出的多项投资收益都提出了质疑。

保护投资者的拳拳之心,尽在文字之中。

这是因为,问询函并不仅仅是发给上市公司看的,更是发给投资者看的。

比如,当初第一个质疑康美药业存贷双高的正是上交所。当时大部分投资者并没有重视上交所的提醒,导致公司暴雷的时候,许多中小投资者损失惨重。如果投资者认真的读过上交所对康美药业的年报问询函,及时根据风险提示规划投资,就会及早的避开“地雷”。

只要看到问询函,就要避开这家公司吗?

也不尽然,问询函分几个类型,具体类型要区别对待。

一是例行问询函,比如公司发布重组公告,交易所会迅速发一个例行问询函,通常这种问询函并不是提示风险;

二是年报问询函,对于年报的理解,上交所和深交所的习惯不太一样,上交所一般是针对问题比较严重的问询,而深交所则是事无巨细,发现一丁点问题就要发问询函,可能和中小板的风险更大有关,因此上交所的年报问询函风险预警系数更高一些;

三是股票交易异常波动问询函,这类问询函大多没有实质性的内容;

四是监管监管函,一般是当地证监局发送,这是比较严重的警告,公司可能出现了违法行为,投资者必须要提高警惕。

对于年报问询函,因为涉及到很多会计术语,相对比较专业,投资者往往难以理解。

没有财务基础的投资者,笔者给出两个建议:

1、关注问询函提到的问题数量和金额。如果只是对少数问题提出质疑并且涉及的金额都不大,一般不会有太大问题;如果交易所提出的问题十几个甚至更多,涉及的金额非常大,就像新城控股的年报问询函,那就应该认为是交易所在提醒投资者了。

2、关注问询函里的关键词:“是否”。交易所问完问题后,经常会跟上一句,是否存在利润调节的情况、是否存在关联方垫款的情况、是否存在关联方拆借资金的情况… …不要认为是否是套话,这其实是“暗示”,坐拥金融大数据、鹰眼等监管系统的见多识广的交易所会计师都提出自己的怀疑了,中小投资者就可以直接作为投资参考了。

四、总结

ST或者准ST企业脱星摘帽的时候,往往会吸引一部分投机性比较强的投资者参与,笔者不反对在仓位可控的前提下,对扭亏为盈的上市公司进行一下鼓励。

但是作为投资者,一定要警惕通过修饰手段实现“伪扭亏”的业绩情况。最简单的判断标准,就是看投资收益,同时辅以利息支出等项目。如果公司的盈利并不是靠修饰财报而来,而是核心业务得到了改善,这样的公司可能拥有更好的投资价值;但反之就应该远离。

文 诗与星空

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论