蜂拥紫金矿业,大佬们到底看上了啥?

时间:2020年06月17日 22:32:00 浏览:次

[摘要] 4月27日,紫金矿业大幅跳空低开,收盘几近跌停,这家矿业巨头一天就蒸发了近百亿的市值。踩踏式下跌的起因是公司位于巴布亚新几内亚的波格拉金矿项目面临被当地政府关停的风险。波格拉金矿对紫金矿业意义重大,占公司矿产金量的21.6%,2019年贡献净利润5.26亿元,占总额的12.3%。

正文

2020年06月17日 22:32:00

4月27日,紫金矿业大幅跳空低开,收盘几近跌停,这家矿业巨头一天就蒸发了近百亿的市值。踩踏式下跌的起因是公司位于巴布亚新几内亚的波格拉金矿项目面临被当地政府关停的风险。波格拉金矿对紫金矿业意义重大,占公司矿产金量的21.6%,2019年贡献净利润5.26亿元,占总额的12.3%。

巴布亚新几内亚位于澳洲西北上方,人均GDP不足3000美元,本地的基础设施和开发水平都比较低。此番政府突然发难,目的无非是向矿主们要些好处,事情肯定能解决,价钱谈拢即可。只是市场骤然审视紫金矿业这些年堪称狂热的海外布局时,嗅到了风险的气息,毕竟在紫金矿业年报里这些状况连可能性都没被提及。

被停产的波格拉金矿

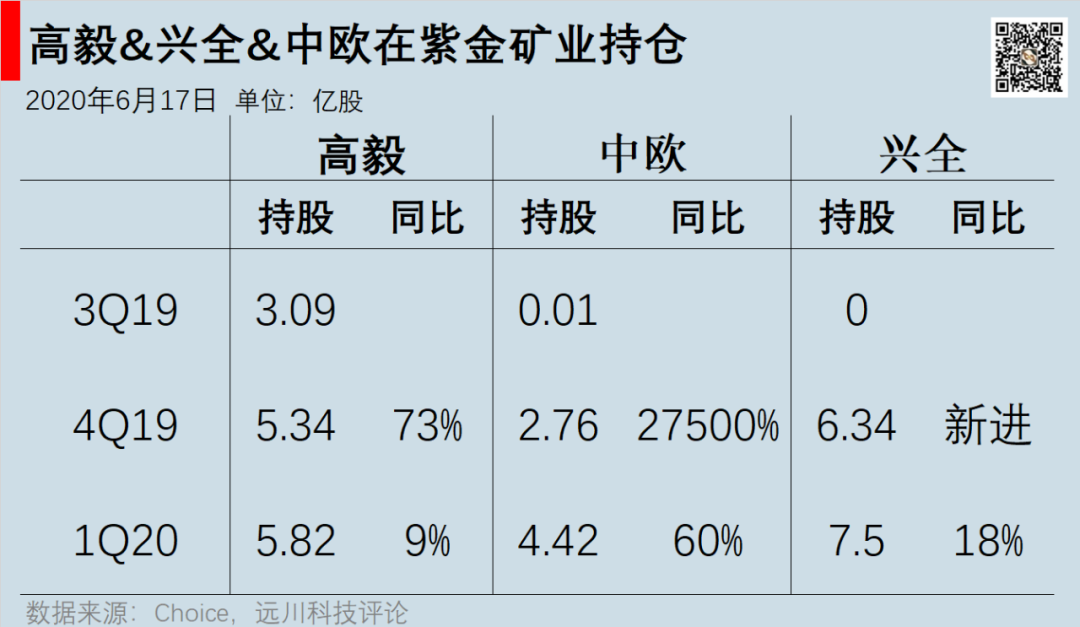

跑得快的媒体纷纷开始盘点有哪些机构踩了雷,但翻开紫金矿业的机构持股名单却是另一番景象。高毅邓晓峰、兴全董承非、中欧周蔚文这些二级市场如雷贯耳的大咖们纷纷坐镇于此,而且大部分是从2019年下半年进场的。紫金矿业的整体波动并不大,近三个季度的整体涨幅不超过15%,这就意味着大佬们目前尚未完全脱离成本区

这就不得不令人疑窦丛生,紫金矿业的股价长期趴窝,又暴露出海外矿产的安全隐患,为何却迎来了如此全明星的资管阵容?而背后的投资逻辑又是怎样的

Part.1 群贤毕至

邓晓峰在紫金矿业上下了重注,今年一季报显示其管理的两只产品持股达5.82亿股。而算上去年公开增发时,高毅的另外两个产品也参与了近六千万股。按照当下股价估算,邓晓峰对紫金矿业的整体持仓应该超过了25亿元。

业内对邓晓峰的资金规模预估在三百亿左右,那么对管理社保组合出身的邓晓峰而言,紫金矿业堪称绝对重仓。有意思的是纵览邓晓峰的投资生涯,这位A股价值投资的标杆基本从未重仓过资源类。甚至还曾在2006年的资源股大牛市里,因对有色和钢铁板块的抵触,承受了巨大的业绩压力。

邓晓峰2005年进入博时社保团队,和归江、王璟、唐定钟四人组成了资管梦之队。邓晓峰执掌的社保组合十年净值增长率超过1000%,年化收益超过29% ,净收益超过160亿元,而他管理的博时主题在同期可比基金中仅次于王亚伟的华夏大盘。在2014年之前权益类公募资产规模尚未大跃进的时代,管理过200亿资金的邓晓峰堪称王者。

2015年邓晓峰离开博时,在上海和深圳的几家中型私募中,最终选择加盟邱国鹭的高毅。并成为高毅群雄中私募规模最早突破200亿的基金经理,很难说是邓晓峰成就了高毅,还是高毅成就了邓晓峰。

回顾邓晓峰过去的几次经典投资案例:青岛啤酒、国投电力、吉利汽车……基本都是买在不露锋芒的拐点处,抛在人潮拥挤的热浪中。这既是由大资金的规模属性所决定的,也是因为邓晓峰注重长期回报的投资风格。在一两年内业绩或许不会很突出,但拉长时间看,邓晓峰总是能排名前列。

在注重相对收益排名的公募基金环境下,董承非和邓晓峰一样,也是著名的投资长跑健将。董承非极少进入年度收益排行的前三,但几乎每年都能进入前二分之一,而拉长到五年维度董承非总是名列前茅。“中庸”是董承非对其投资风格的自我评价,2003年大熊市入行的他相信“均衡配置、不走极端”的投资哲学。

董承非从2013年开始管理兴全趋势混合,近七年时间取得了224%的惊人回报,年化收益率超过18%。董承非的管理规模也高达330亿,在公募权益类中仅次于去年爆红的刘格菘。

而在投资中,董承非尤其重视核心品种的配置。他认为决定基金业绩的是一个组合的前15只股票,选择核心品种的最重要条件就是看好这个公司的发展前景。核心品种一定要有1年以上的上市时间。“把一个公司看懂是不容易的,你要了解老板的为人,了解公司的业务,了解上下游,这都需要时间来沉淀。”

从这个层面看,董承非从去年四季度开始大举买入紫金矿业就很值得重视。在经过今年一季度的加仓后,董承非自己管理的两个产品持有紫金矿业市值接近22.8亿元。考虑到董承非兼任兴全基金的投资总监,兴全又是著名的投研平台化公募,算上兴全的其他产品,董承非在紫金矿业上的整体持有规模接近30亿。

在今年4月份的一次兴全客户交流会上,董承非透露了当前他的布局思路。五六十倍PE的核心资产太贵,不是他的选择。而TMT类科技股同样估值不便宜,有一些配置但不是董承非擅长的领域。而目前不被市场看好的周期类公司,估值更合理,在当下时间节点的确定性更高,值得逆向布局。

董承非看好周期股重注紫金矿业无可厚非,浓眉大眼的周蔚文居然也在去年四季度开始重仓买入了资金矿业实在令人意外。周蔚文是绝对的A股老司机,任基金经理超过十三年,操盘中欧新蓝筹九年,斩获272%的回报。如今管理规模接近200亿,与曹名长、周应波和王培并称中欧四大天王。

周蔚文以行业配置能力著称,投资生涯有强烈的成长偏好,对消费和医疗情有独钟。鱼跃医疗、中国平安、贵州茅台都是其十大持仓中的常客,此番重仓布局紫金矿业实属意外。截止一季报,周蔚文领衔的中欧系公募在紫金矿业上豪掷了16亿,令人咋舌。

邓晓峰、董承非、周蔚文三位大佬都荣获过中国基金报评选的“中国基金业20年最佳基金经理”。三位大佬投资风格各异,但都是著名的长跑型选手,如今却同时在2019年下半年大手笔的买入紫金矿业。那么紫金矿业到底是一家怎样的公司,引得大佬们竞相折腰呢?

邓晓峰、董承非、周蔚文三位大佬都荣获过中国基金报评选的“中国基金业20年最佳基金经理”。三位大佬投资风格各异,但都是著名的长跑型选手,如今却同时在2019年下半年大手笔的买入紫金矿业。那么紫金矿业到底是一家怎样的公司,引得大佬们竞相折腰呢?

Part.2 双面紫金

福建龙岩的紫金山没有江苏南京的出名,却巍峨很多,坐落于革命老区上杭县,紫金矿业从这里发迹。在中国经营一家资源类上市公司,就注定了争议和纠纷不会少,而紫金矿业的故事尤其多。

国家工业部给紫金山下过“鸡肋矿”的定论,总储量不超过6吨,且矿石品位低,开采难度大。紫金山矿的归属权都被下放在上杭县,1993年上杭县紫金矿业总公司成立。同年,福建地质矿产局最年轻的高级工程师陈景河辞去省城的工作,来到紫金矿业,他曾经参与了这座矿山的勘探。

陈景河带来了针对低品位矿的开发新工艺“堆浸工艺”,用700万元建成了年处理矿石5万吨规模的矿山,而此前的投资总预算高达2900万元。从1996年到2000年,紫金山通过数次技改,进一步改善了工艺,将矿石开采品位的标准从1克下降到了0.2克以下。实现了矿越挖越多的奇迹,紫金山一跃成为中国最大的金矿之一。

2001年时任福建省省长视察紫金矿业,留下了“体制活、效益好、环保有创新”的称赞。此后紫金矿业发展堪称顺风顺水,先后于2003年、2008年在中国香港、上海两地上市,成为中国最大的金矿生产企业之一。

紫金矿业辉煌发展的背后,阴影也在随行,屡次严重的污染事件消解着紫金矿业的社会信任。2008年证监会推出“绿色证券”,加大上市公司环保审批,第一批未通过的十家公司中紫金矿业赫然在列。2010年福建省暴雨,紫金矿业的污水池溢出,汀江上千吨养殖鱼类被毒死,当地老百姓长期只敢喝桶装水。

污染事件还让紫金矿业与政府说不清道不明的关系浮出水面,紫金矿业监事会和董事会成员中许多人与上杭县、龙岩市、福建省的领导们,也都有着错综复杂的关系。除此之外,陈发树、柯希平等大股东在2010年前后的疯狂减持,也让紫金矿业十年前的改制再度引起关注,是否贱卖国有资产,是否涉嫌内幕交易都引起了媒体质疑。

2009年末新浪财经策划了一起“紫金矿业的原罪”的系列报道,在最后的投票“你认为应该如何对待民企的过去?”里,一万多的投票者中,八千多网民选择应该从重追究。负面缠身的紫金矿业在资源股大牛市中登陆A股,与中国神华等周期股一起将不少股民套在了高点,这种要杀要剐的舆论氛围其实是不公平的。

不做当然不会错,但只要想摸着石头过河,就必然会踩滑和犯错的时候。陈景河作为中国第一批大学生,在上世纪九十年代也可以留在省城,过上高级知识分子的舒适生活。选择下海艰苦创业,就是因为陈景河有着一颗产业报国的赤诚之心。

入世之后,陈景河也可以抱着“紫金矿业”的金母鸡花天酒地,但他毅然决然的选择了继续做大做强。在“国内黄金行业领先—国内矿业领先—进入国际矿业先进行列”的三步走战略下,紫金矿业一刻也没有停下自身的脚步。

陈景河作为企业管理者,本身就是行业专家,因此将公司的核心竞争力定位于科技创新。紫金矿业长期聘请多位中国工程院院士担任公司科技顾问,创办紫金矿业学院,成立自己的技术委员会,拥有国家重点实验室、院士科研工作站等高层次科研平台。在地质勘察、湿法治金、低品位矿开发等领域,紫金矿业拥有着绝对的核心科技。

紫金矿业的技术优势体现在对收购企业的赋能上,吉林珲春金铜矿因矿产品位低下、开发技术老化濒临破产,2003年紫金入主后,很快就凭借着新工艺的技术改造扭亏为盈;贵州水银洞金矿在紫金矿业的预氧化处理湿法提金工艺下,也产生了巨大的经济效益。紫金矿业通过并购和技术赋能,在2005年实现了国内黄金行业领先的战略目标。

2007年之前,外资还允许参与金、银等贵金属的勘查和开采,云贵地区许多世界级金矿由于当地政府没有开发能力,都几乎拱手低价卖给了澳华等境外矿产巨头,更为可悲的是这些外资还享受这5年所得税减免的优惠政策。紫金矿业的崛起其实对于国家的矿产资源的流失,有着战略级的意义。

紫金矿业对技术的投入同样反映在,公司在单位矿石处理成本等反映矿开采和经营效率的指标上很早就成为了行业佼佼者。紫金矿业也成为了中国最大的黄金生产企业、中国控制金属矿产资源最多的企业,但陈景河并不满足于眼前的成绩,他提出了更高的要求。

“矿产资源在全球的分布非常不均衡。国内矿山的质量和产量在全球矿产资源市场上,并没有很大的竞争力。如果紫金的目标是成为全球一流的矿业公司,不参与全球竞争,企业无法做大,所以国际化是必然的选择。”陈景河的目标是星辰大海,紫金矿业要成为世界级的矿产巨头,为中国的发展提供资源的保驾护航。

中国一方面是全球矿产的消费大国,另一方面却又面临着金属矿产资源少、开采成本高,绝大部分矿产品的自给率小于30%的残酷现实。紫金矿业选择出海并购优质矿产,从金融危机开始,紫金矿业先后在加拿大、吉尔吉斯坦、蒙古等海外地区进行了矿产投资,在国际化道路上进行了探路。

这种摸索很快就迎来了回报,2015年在全球铜需求处于低谷时,紫金矿业果断出手,仅仅花费4.12亿美元就从加拿大艾芬豪公司手里取得了卡莫阿49.5%的股权。一年后卡莫阿矿就发现了超高品味的新铜矿,卡莫阿铜产量从收购时的2400万吨增至4000多万吨,成为全球第四大铜矿。

紫金矿业在卡莫阿项目上的回报已经至少超过了8倍,一跃成为铜矿的顶级玩家。紫金矿业的技术赋能能力也在这种收购中展现无疑,外国人经营时不能实现盈利的项目,比如塔吉克斯坦的ZGC矿山,澳大利亚的诺顿金田,只要紫金一接手,很快都能扭亏为盈。

在2017年和2019年完成两次增发后,紫金矿业的海外并购进入了加速度,将塞尔维亚bor铜业公司和timok铜金矿、加拿大nevsun资源公司和大路黄金公司先后收入囊中。陈景河在2020年的新年致辞中披露:紫金矿业海外员工占40%以上,2-3年后紫金矿业海外资源储量、矿产品产量和利润将全面超越国内,成为国际矿业的重要参与者。

陈景河在紫金矿业多年的海外经营中,总结了一套“中国发展论”:1、中国矿企已经具备了国际竞争的实力,只是缺少海外经验;2、矿业是吃苦的行业,中国人的吃苦耐劳精神领先全球;3、到矿产丰富和开发程度较低的地区投资,能带来更大回报;4、芯片等科技封锁引人关注,但如果发生矿产禁运,后果更严重

说两句题外话,陈景河性情的不像一个生意人,写了许许多多的诗句,可能算不上什么佳作,但情真真意切切,也颇有韵味。查资料的时候看了陈总回忆妻子的信,非常感人,无数中国夫妻就是这么经历风风雨雨、相互扶持走过了一生。陈总夫妇的款款产业报国之心背后,是中国人吃苦耐劳的精神

2017年安信证券分析师齐丁、张欣星开启了中国券商去非洲矿企的调研之门,后来回来就感慨到,与在非洲的英美矿企相比,中国矿企工程师们的待遇和生活水平还差一大截。而中国矿企深度参与当地建设,帮助非洲人民共同富裕的精神又远比英美矿企真诚。这高度印证了陈景河关于中国矿企走向海外大有未来的判断。

紫金矿业的双面就像中国的缩影,既有成长的阵痛,也有光明的前途。情怀和故事当然感人,但想要弄清楚为什么诸多大佬聚集式的在2019年下半年买入紫金矿业,还需要一些硬逻辑。

Part.3 确定低估?

邓晓峰、董承非、周蔚文三位大佬都是著名的长跑选手,纵观他们的投资生涯,对核心投资品种通常愿意持有三到五年。他们的资金属性是比较长的,不会去配置一些短期博弈品种。这就决定了他们投资紫金矿业的视角是比较长的,那么如果从5年这样一个时间维度上去思考紫金矿业的投资价值,可能需要关注四条逻辑:

1、紫金矿业的核心能力是技术输出,收购的矿产在被收购后产量均有提高;2、金铜形成价格对冲,产量稳定增长的确定性;3、矿储量/市值,紫金矿业明显高于江西铜业、山东黄金;4、项目投产进入密集区,现金流风险有限

回顾紫金矿业的发展,技术赋能是紫金矿业大手笔并购的底气。昔日并购狂人宁高宁就指出,并购的关键在于每个并购项目要能够快速的形成利润中心,对集团形成现金流支持。许多紫金矿业并购的矿产都或扭亏为盈、或产能扩张,低成本并购加上技术赋能,就让紫金矿业实现了资源获取能力和资源变现能力的双击提高。

紫金矿业目前有一套将地勘、采矿、选矿、冶炼和环保五个环节进行统筹研究和全流程控制的工程管理模式。塔吉克斯坦泽拉夫尚、澳大利亚诺顿金田、塞尔维亚波尔等矿产都在该模式下实现了扭亏为盈,刚果(金)科卢韦齐铜钴矿更成为非洲矿山建设与运营的典范。

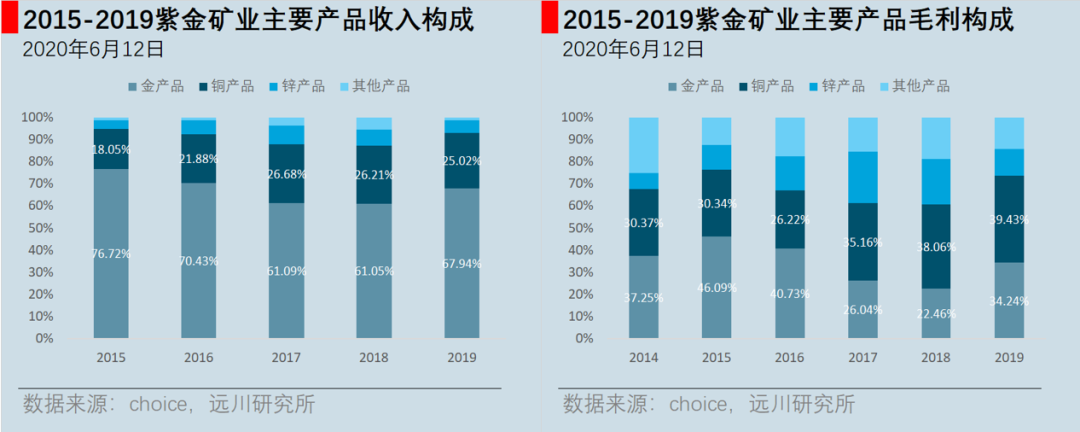

公司的营收结构相对平衡,营收上贵金属(黄金)和工业金属(铜锌)七三开,毛利上则以铜锌为主。当经济乏力期,金价得到有力支撑,当经济复苏,工业金属价格则会强力反弹,两者形成了一定程度上的对冲。

在全球宽松和美元震荡的趋势下,黄金价格已经步入了长期的上升通道。而伴随着5g、新能源汽车等新需求场景的爆发,铜也已经进入了紧平衡的状态,价格开始回升。因此对于紫金矿业而言,金属价格从长期来看,并不会成为公司利润的制约。

根据紫金矿业今年年初发布的《关于未来三年(2020-2022)工作指导意见的公告》,未来三年内矿产金产量的复合增长率将达到6.3%-9.8%,矿产铜的复合增长率将达到21.9%~26.0%。塞尔维亚的Timok铜金矿和紫金波尔、位于刚果(金)的卡莫阿铜矿以及位于哥伦比亚的武里蒂卡金矿是公司未来产能爆发最值得期待的四大项目。

经过多年的矿产并购后,紫金矿业的矿产储量相当惊人。兴业证券曾做过这样一个有趣的公式,单纯仅从资源储量角度考虑,紫金矿业市值=2个山东黄金+5个江西铜业+近3个中金岭南。但从A股市值来看,紫金矿业才堪堪与山东黄金打平。从这个视角看,紫金矿业显然在一定程度上被低估了。

而未来三年,随着Timok上带矿和卡莫阿等优质项目的密集投产,矿产储量将兑现为优质的利润表和现金流量表。根据兴业证券的测算,2022年的净利润或许将较2019年翻倍,达到107.54亿元,对股价形成有力支撑。

那么回过头来思考,紫金矿业当前股价所反映的不确定性可能有两方面。

一方面,公司大量并购的矿产都集中在欠发达地区,其资产的安全性和稳定性都存疑,像巴布亚新几内亚政府这样突然暂停波格拉金矿项目对公司将造成巨大的冲击。

另一方面,公司目前的大股东依然是当地国资委,实际的灵魂人物陈景河年事已高,近期加快并购的长期规划是否清晰仍然存疑,陈景河如果退休,后继者能否将公司的战略落地,跻身国际一流矿业公司,也是公司面前的巨大挑战。公司目前的负债率并不算高,加上可转债发行将在一定程度上缓解压力,现金流并不宽裕。狂热的并购过后,企业如果能有一个稳定经营期,或许更合适。

市场即将进入二季报行情,按规定公募基金将在二季度结束后的十五个工作日内发布二季报,我们很快就可以一窥董承非和周蔚文两位大佬对紫金矿业的后续操作了。利益披露:本文作者目前未持有紫金矿业,未来三个月有可能买入;本文作者与文中投资机构无任何利益相关。

文 远川投资评论

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论