2020年A股最大的风口,定增市场规模已达8379.35亿元!

时间:2020年06月29日 08:58:00 浏览:次

[摘要] 2019年,A股最大的投资风口是科创板打新,那么,2020年A股最大的投资风口是什么?答案很显然,如果从潜在的市场规模来看,就一定是定增投资。

正文

2020年06月29日 08:58:00

根据Wind数据,全市场来看,2020年以来,新增预案预计募集资金总额高达8379.35亿元,相较于上年同期的1593.00亿元同比激增426.01%。其中,今年以来,备受关注的医药行业共发布定增预案的上市公司数量同比增长11倍,计算机、通信和其他电子设备制造行业发布定增预案公司数量同比增长5.38倍。

为何定增投资市场称之为今年最大的风口呢?这个市场又有什么特点和变化呢?请看,今天的再融资新规后,2020年1-6月定增投资市场分析报告

一、再融资新规后,定增市场概况分析

(一)再融资新规发布情况

在2017年再融资规则“严政”运行两年之后,为适当放宽再融资限制,证监会于2018年11月发布《发行监管问答——关于引导规范上市公司融资行为的监管要求》,明确了使用募集资金补充流动资金和偿还债务的监管要求,同时,对再融资时间间隔的限制作出调整,由18个月缩减至6个月。

此后,2019年11月,再融资新规征求意见稿出台,大幅放宽再融资限制。

2020年2月,超预期的再融资新规正式发布。2020年2月14日晚,为深化金融供给侧改革,完善再融资市场化约束,增强资本市场服务实体经济的能力,助力上市公司抗击疫情、恢复生产,证监会正式发布《关于修改<上市公司证券发行管理办法>的决定》、《关于修改<创业板上市公司证券发行管理暂行办法>的决定》、《关于修改〈上市公司非公开发行股票实施细则〉的决定》(以下简称《再融资规则》),自发布之日起施行。

此次再融资制度部分条款调整的内容主要包括以下三个方面:

1. 精简发行条件,拓宽创业板再融资服务覆盖面。取消创业板公开发行证券最近一期末资产负债率高于45%的条件;取消创业板非公开发行股票连续2年盈利的条件;将创业板前次募集资金基本使用完毕,且使用进度和效果与披露情况基本一致由发行条件调整为信息披露要求。

2. 优化非公开制度安排,支持上市公司引入战略投资者。上市公司董事会决议提前确定全部发行对象且为战略投资者等的,定价基准日可以为关于本次非公开发行股票的董事会决议公告日、股东大会决议公告日或者发行期首日;调整非公开发行股票定价和锁定机制,将发行价格由不得低于定价基准日前20个交易日公司股票均价的9折改为8折;将锁定期由36个月和12个月分别缩短至18个月和6个月,且不适用减持规则的相关限制;将主板(中小板)、创业板非公开发行股票发行对象数量由分别不超过10名和5名,统一调整为不超过35名。

3. 适当延长批文有效期,方便上市公司选择发行窗口。将再融资批文有效期从6个月延长至12个月。

(二)新增定增预案情况

目前,距离再融资新规出台并实施已有三个多月时间,在此期间,由于此次再融资新规相比于2018年11月发布的征求意见稿中在再融资规模及新老划断的尺度上有更加超预期的“”,定增预案的新增数量以及预计募集资金金额均出现暴涨。

据Wind数据统计,截至2020年6月22日,今年上半年,共有583单定增已披露预案,较上年同期增加487单。

由于此次再融资规则修订中,与主板、中小板上市公司相比,创业板上市公司再融资规则改革力度更大,如大幅降低创业板公司再融资门槛、细节要求与主板、中小板规则趋同,不再对创业板施以更为严苛的要求等,创业板定增预案披露数量大幅增加。在已披露预案的定增中,有147单定增上市公司所属板块为创业板,同比大增127单。

同时,全市场来看,2020年以来,新增预案预计募集资金总额高达8379.35亿元,相较于上年同期的1593.00亿元同比激增426.01%。

二、已披露预案定增具体情况分析

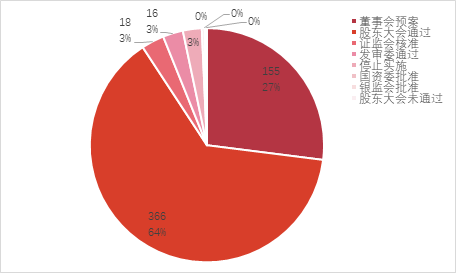

(一)方案进度

受再融资新规发行条件等等限制放松的影响,2020年上半年,定增预案数激增,共有583单定增已披露预案,较上年同期增加430单。

其中,157单定增仍处于董事会预案阶段,同比增加155单;366单已经股东大会通过,同比增加357单;18单已经证监会核准,同比增加2单;16单经发审委通过,同比增加12单;15单停止实施,同比减少45单;2单经国资委批准,同比增加2单;1单经银监会批准,同比增加1单;1单未获股东大会通过,同比增加1单。

来源:wind、高禾投资研究中心

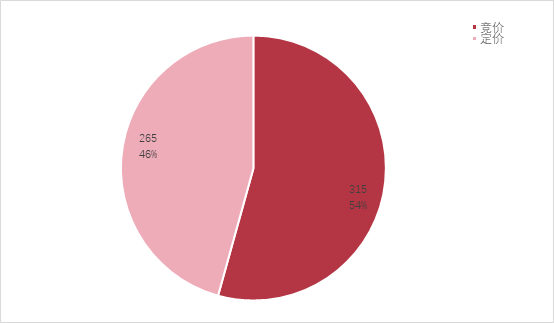

(二)定价方式

在定价方式方面, 共315单定增以竞价方式进行,占比54%,同比增加283单;265单定价方式为定价发行,占比46%,同比增加212单。

来源:wind、高禾投资研究中心

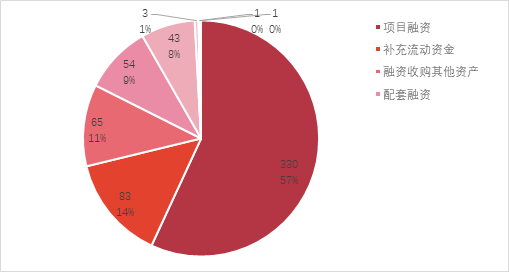

(三)定增目的

在定增目的方面,大多数定增目的为进行项目融资,共计330单,占比63%,同比增加300单。此外,在再融资新规支持上市公司引入战略投资者的背景下,共43单定增目的为引入战略投资者,而上年同期无此类定增交易。

另外,83单为补充流动资金,同比增加81单;65单为融资收购其他资产,同比增加39单;54单为配套融资,同比增加17单;3单为公司间资产置换重组,同比增加2单;1单为实际控制人资产注入,同比增加1单;1单为集团公司整体上市,同比增加1单。

来源:wind、高禾投资研究中心

(四)预计募集资金

同时,新增预案预计募集资金总额高达8379.35亿元,相较于上年同期的1593.00亿元同比激增426.01%。

其中,中房股份(600890.SH)预计募集资金高达303亿元,与其他上市公司拉开较大差距,高居榜首;宁德时代(300750.SZ)以200亿元募集资金居于第二位;蓝思科技(300433.SZ)预计募集资金150亿元,居于第三位。

来源:wind、高禾投资研究中心

二、已发行上市定增具体情况分析

在再融资新规颁布实施日起至2020年6月22日,共有80单定增完成股票发行,同比增加29单;实际募集资金总计达2366.58亿元,相比于上年同期的709.95亿元同比增加233.3%。

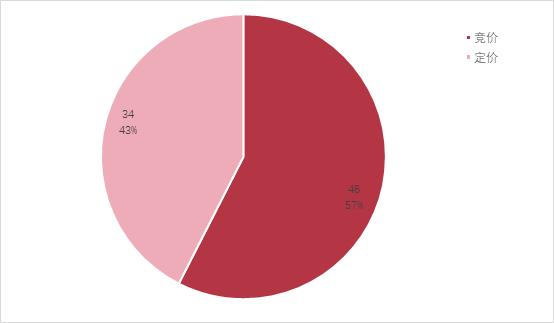

(一)定价方式

在此期间完成股票发定增中,采取竞价方式进行的定增仍占大多数,共计46单,占比57%,同比增加15单;共34单定增以定价方式开展,占比43%,同比增加14单。

来源:wind、高禾投资研究中心

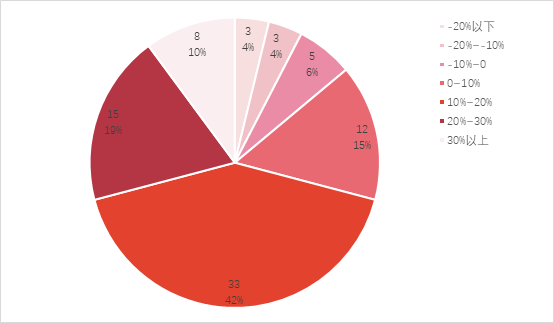

(二)发行折价率

在发行折价率方面,已完成发行上市定增的发行折价率均值为14.90%,同比上升6.18%。发行折价率处于20%-30%区间的定增数量最多,共计15单,同比无变化;共33单处于10%-20%区间,同比增加22单;12单处于0-10%区间,同比增加3单;8单发行折价率高于30%,同比增加4单;5单处于-10%-0区间,同比增加3单;3单处于-20%-10%区间,同比增加1单;共3单发行折价率低于-20%,同比减少2单。

来源:wind、高禾投资研究中心

(三)实际募集资金情况

完成发行的定增实际募集资金总计达2366.58亿元,相比于上年同期的709.95亿元同比增加233.3%。

文 高禾投资研究中心

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论