存贷双高一定造假吗?

时间:2020年07月02日 09:19:00 浏览:次

[摘要] 存贷双高,指银行存款余额和贷款余额都比较高。这里的贷款余额笔者一般用有息负债来表示,经营性负债不能计算在内,具体来看并不是指货币资金余额和贷款余额越高,就叫存贷双高了,而应该指货币资金余额和贷款余额占总资产的比例都高,才能叫存贷双高。这里并没有一个明确的比例,笔者认为,超过20%肯定就算高了。

正文

2020年07月02日 09:19:00

存贷双高,指银行存款余额和贷款余额都比较高。这里的贷款余额笔者一般用有息负债来表示,经营性负债不能计算在内,具体来看并不是指货币资金余额和贷款余额越高,就叫存贷双高了,而应该指货币资金余额和贷款余额占总资产的比例都高,才能叫存贷双高。这里并没有一个明确的比例,笔者认为,超过20%肯定就算高了。

同时比较出问题的上市公司往往是存贷双高,且货币资金余额小于有息负债余额,为什么呢?因此从资产来源和占用的角度,一家公司货币资金小于有息负债,那么可能代表货币资金的来源全部是有息负债,自由现金流很少,很容易出问题。

比如截止2020年一季度末,海康威视的资产负债表显示,货币资金余额235亿元,短期借款39亿元,其他流动负债10亿元,长期负债约60亿元。初学者很容易把这种就叫做存贷双高,因为货币资金235亿元,有息负债高达109亿元,都非常高。可是当我们计算两者占总资产的比例时,会发现公司货币资金占比约32%,有息负债占比约14.9%,有息负债占比并不算很高。

为什么需要关注存贷双高呢?在财务管理者眼中,公司的借贷都是根据公司价值最大化原则进行的,在借款利率远大于存款利率时,公司有大量货币资金时的第一选择肯定是归还借款,自然不应该出现存贷双高的问题。存贷双高的公司,它的货币资金很可能是虚增的,如果一家公司长期存在存贷双高的现象,那么公司货币资金很可能有问题,要么是虚增的货币资金,要么是被大股东占用的货币资金。

举个金亚科技的例子,2014年度金亚科技的财务报表显示,货币资金3.45亿,占到总资产的26%,短期借款、长期借款、长期债券等筹资活动的负债余额为4.07亿,占到总资产的30%,存贷余额虽然不高,但是占总资产的比例比较高,对比公司的收入规模5.53亿,有着存贷双高的迹象。2015年公司发布的公告进行差错更正,2014年末账面货币资金余额由3.45亿元调减为1.24亿元,调减部分的2.2亿资金实际上为股东占用。

这样子的例子非常多,尤其是2018年和2019年,很多存贷双高的上市公司接连暴雷,从康美药业、康得新到东旭光电、辅仁药业等等,这样的存贷双高经不起推敲。

当然,并不是所有的存贷双高都有问题,笔者认为至少有三种情况的上市公司,可能确实存在存贷双高现象。

第一种是集团化的上市公司。集团化的上市公司下属子公司、业务板块众多,由于不同子公司、不同业务板块的盈利能力、资金需求等不同,自然存在一些子公司存款多,另一些子公司贷款多,那么合并报表里可能会出现双高的局面。

比如中国宝安,截止2020年一季度末,账面货币资金余额为52.10亿元,交易性金融资产7.61亿元,同时账面短期借款40.61亿元,一年内到期的非流动负债高达36.06亿元,各项长期负债59.67亿元,有息负债合计高达136.34亿元。货币资金和有息负债占总资产的比例分别为20%和45%,算是典型的存贷双高,且存款金额小于有息负债金额。

2019年年报显示,中国宝安控参股子公司共计192家,既有净利润超过3亿元的子公司的马应龙,也有年亏损过8000万的宝安控股等公司。

其实是有方法解决控股型公司的存贷双高问题,可以通过设置财务公司,加强资金流管理,提高资金的使用率。当然,很多控股型上市公司可能没有这么做。

第二种是商业模式导致的存贷双高。典型的例子是怡亚通、普路通和瑞茂通等供应链公司,供应链企业对资金的需求非常大,资产负债表的典型特点是存款贷款双高,利润表的典型特点就是毛利率特别低,财务费用较高,现金流量表的特点是快速发展时期,经营现金流量净额持续为负。

以普路通为例,截止2018年6月底,货币资金高达158.51亿元,同时短期借款高达155.96亿元,占总资产的比例分别为86%和84%,这个比例均是A股第一名。同时,其他供应链公司,比如怡亚通和瑞茂通也好不到哪里去。

数据来源:WIND,作者整理

数据来源:WIND,作者整理

这种供应链商业模式导致的存贷双高,很难避免,也很难说他们有财务造假,这类公司的出路就是提高供应链附加值,提高毛利率,从而实现利润表和现金流量表的双赢。

第三种是国企类的上市公司,尤其是传统行业里的国企。作为国企的上市公司,都是各地财政的纳税大户、红人,不论这些上市公司有什么资金使用需求,当地的银行都会予以满足,因此很容易形成存贷双高。

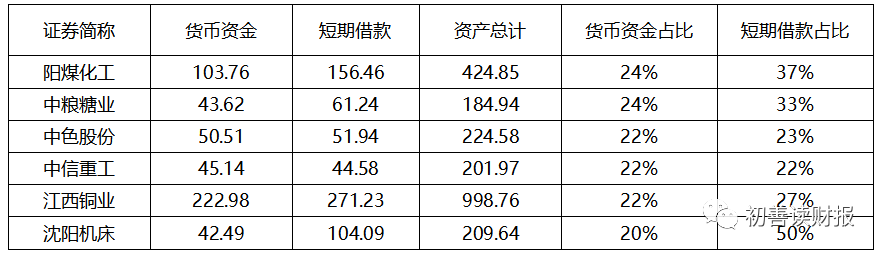

下图显示的上市公司,货币资金余额不仅较高,而且占总资产的比例均大于20%,同时即使只看短期借款,他们的短期借款金额非常高,占总资产的比例也超过20%,都属于典型的存贷双高公司。他们的共同点之一就是都是传统行业,化工、有色等,另一个共同点是都是国企。

数据来源:WIND,作者整理

数据来源:WIND,作者整理

总之,存贷双高仍是需要我们关注和小心的一种财报现象,尤其是存贷双高的同时,货币资金金额还小于有息负债金额的上市公司,这种上市公司如果不能很好地解释存贷双高的原因和合理性,那么很可能出现货币资金被大股东占用的情形。

存贷双高除了从上面三个角度来分析之外,还可以通过验算货币资金收益率来判断上市公司货币资金的真实性。

文 初善投资

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论