中报增长50%,股价到底涨不涨?

时间:2020年07月13日 08:37:00 浏览:次

[摘要] 毕竟我们假设牛市来了。今天,给小伙伴继续聊聊天顺风能。

正文

2020年07月13日 08:37:00

推出007系列已经五个多月了,都是市场冷门股,有些已经不断新高,比如宁水集团、海容冷链、永高股份等,有些还趴在地上。新高的个股如何操作,你随意,反正赚了不少;趴在地上的个股我们还是回过头看看,还有没有机会。

毕竟我们假设牛市来了。今天,给小伙伴继续聊聊天顺风能。

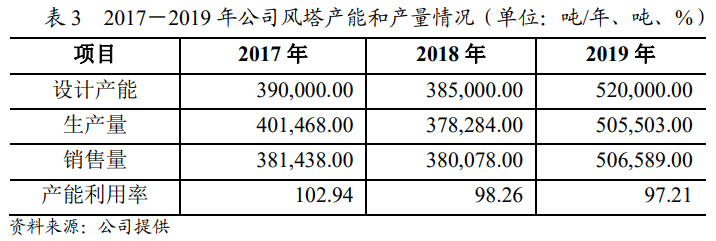

1、产能利用率和产销率高

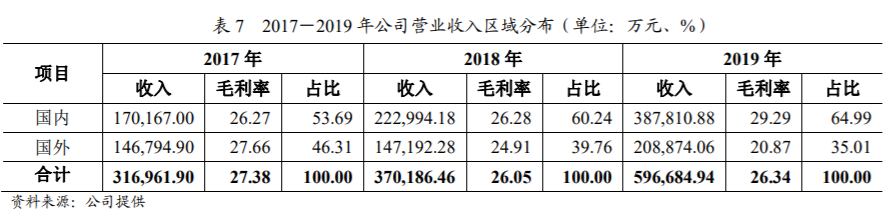

2019年受太仓、珠海、包头三地的生产中心技改扩建影响,公司风塔设计产能提升至52万吨,产量同比增加33.63%至50.55万吨。2017年至2019年风塔产能利用率都在97%以上,处于较高水平。

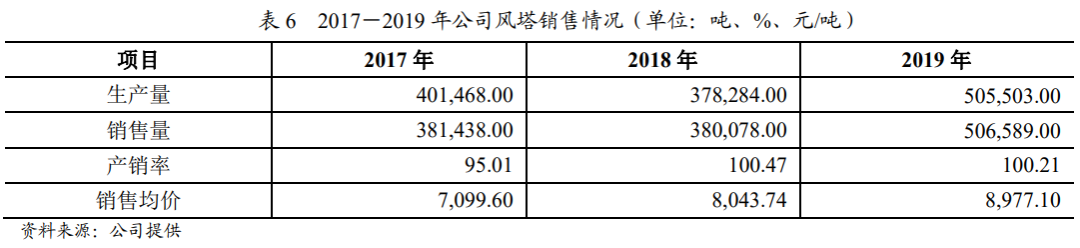

2019年,公司风塔销售量为50.66万吨,较2018年增长33.29%;新签订单量约64.00万吨,同比增长16.36%。销售价格方面,公司风塔销售均价为8,977.10元/吨,同比增长11.60%,主要系行业需求旺盛所致。产销率方面,2018年和2019年公司风塔产销率均超过100%。

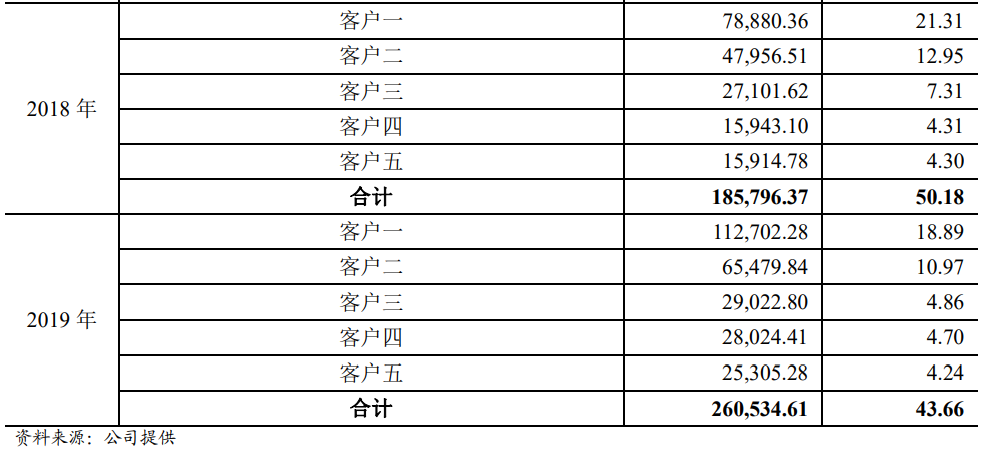

客户方面,2019年公司国际客户仍主要为Vestas、GE、Siemens等整机生产商,国内客户仍主要为国内大型电力集团。从客户集中度情况来看,2019年,公司前五大客户的销售收入总额为26.05亿元,占总销售收入比重为43.66%,集中度较高。

总之,产销两旺,产能利用率高,大客户稳定。

2、未来风电装机何去何从?

现在很多小伙伴担心公司未来的业绩,原因是国家的风电政策。

根据政策,2021年之前依然存在抢装潮,2021年之后,新核准的陆上风电项目全面实现平价上网,国家不再补贴。

2019年,全球风电新增装机容量60.4GW,国内新增并网风电装机25.74GW,同比增长25.01%。2020年1-5月,我国风电新增装机量4.9GW,同比下降28.78%。尽管受疫情影响,装机量低于预期,但是随着产业链复工复产的推进,各地项目开始施工,受抢装影响,下半年装机量有望回暖上升,2020年,预期国内陆上风电预期吊装量约为33-35GW。

虽然2020年装机量预计增长30%以上,但是抢装潮之后,政策影响之下,2021年及以后年度国内装机量可能会持续下滑,据一些券商预测,装机量早25GW左右,下降30%左右。

说实话,确实是下降预期导致现在的风电设备估值低,不然也不会出现这么低的估值不是。主要上市公司市盈率只有10倍左右。

确实如此,不然天顺风能的股价也不会被压制的这么惨。但是只要政策有所调整,风能设备公司肯定会有所表现。

3、平价上网来了

前段时间有人说光伏发电已经平价上网了,理论上风电也可以平价上网。

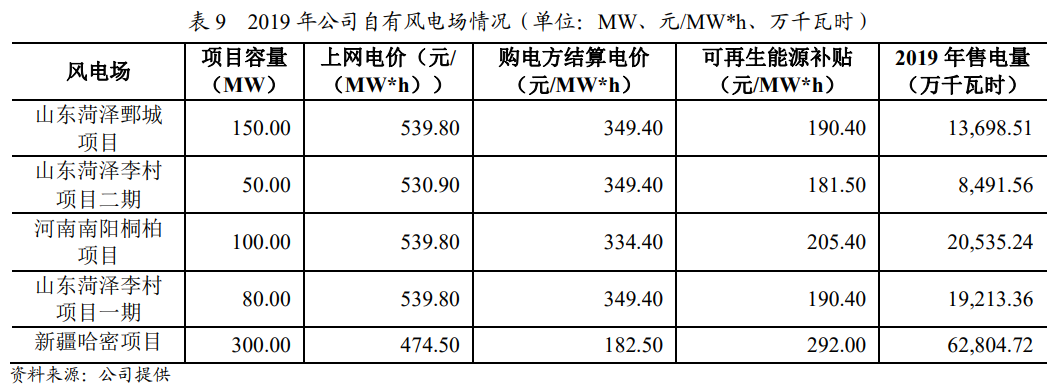

看天顺风能的发电业务,下表是天顺风能每个项目的售电量、结算价和补贴,初善君简单测算了一下,除哈密项目外,其他项目即使扣除补贴,也基本实现盈亏平衡。当然,天顺风能的这些项目补贴是可持续的。

初善君只是想表达平价上网确实是大趋势。

更重要的是,尽管国内装机量可能会下降,但是国外装机量可能会保持在不错的水平,同时天顺风能国外收入占比约35%,风塔上差不多一半都是对海外销售的,影响还好。

因此,市场对风电的悲观已经完全体现在股价里,对天顺风能的预期非常低,稍微有超预期的情况股价就会上涨。

2020年天顺风能的业绩上限非常高,现在券商一致预测是10亿,按照半年预告中值5.5亿计算,Q2单季度利润达到了4.2亿,即使下半年只有6.5亿,全年利润可能高达12亿。

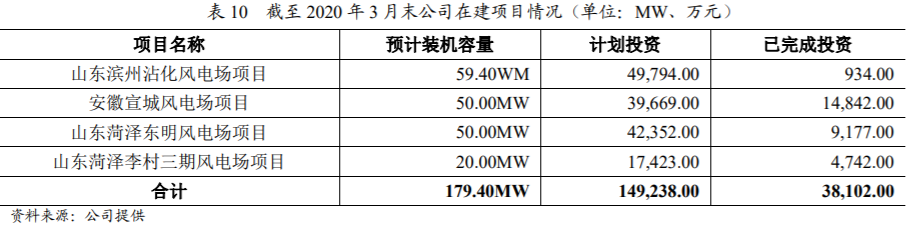

当然,也有风险。一是手上有179MW装机量的风电项目还在建设,假如今年不能并网发电的话,是没有补贴的,这对公司不是好消息。

二是有息负债比较高,短期借款20亿,一年内到期的非流动负债6亿,长期借款18亿,有息负债还是比较高的,公司每年经营现金流一般,偿债压力大。

感兴趣的小伙伴还是根据自身的风险偏好来选择。

文 初善投资

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论