上海医药:拨云见日待何时?

时间:2020年08月03日 09:14:00 浏览:次

[摘要] 在7月份股价一路上涨,市值突破5000亿之际,恒瑞的“医药一哥”名头打得越来越响了。

正文

2020年08月03日 09:14:00

在7月份股价一路上涨,市值突破5000亿之际,恒瑞的“医药一哥”名头打得越来越响了。 但是,有这么一家医药上市公司,营业收入是恒瑞医药的八倍多,市值却仅有恒瑞医药的一成,想想也是怪憋屈的,这家公司就是年销售额全国第一、2018年书写中国医药商业史最大并购案的主导方——上海医药。 截至7月30日,上海医药市值仅为583亿,多番挣扎仍未能站稳在600亿以上。同样是医药行业巨头,上海医药究竟能不能在A股杀出一片天地?

01. 全面布局的医药巨头

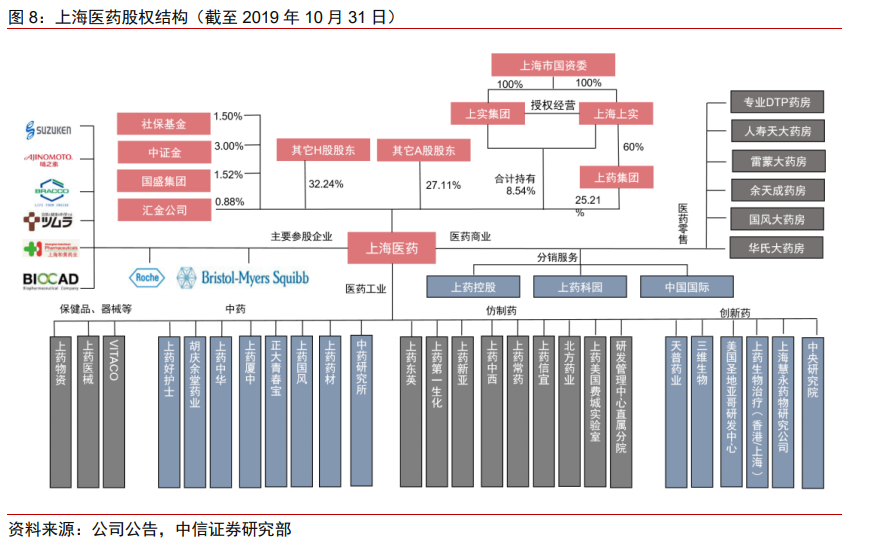

上海医药早在1994年就登陆A股上市,其主营业务覆盖医药研发与制造、分销与零售全产业链,是沪深300的样本股,绝对可以说是行业内的巨头。公司前身为原上海第四制药厂,创建于1866年,至今已有过百年的历史。公司为A+H上市公司,控股股东为上实集团,实际控制人是上海市国资委。

公司作为上实集团旗下大健康产业核心平台,主营业务分为医药工业和医药商业流通两大板块,工商业齐头并进。其控股公司覆盖生物制剂、化学制剂、化学原料药、中成药、中药材、医疗器械以及分销和零售七个方向,并与罗氏、施贵宝等成立合联营公司,下设机构布局极其广泛。

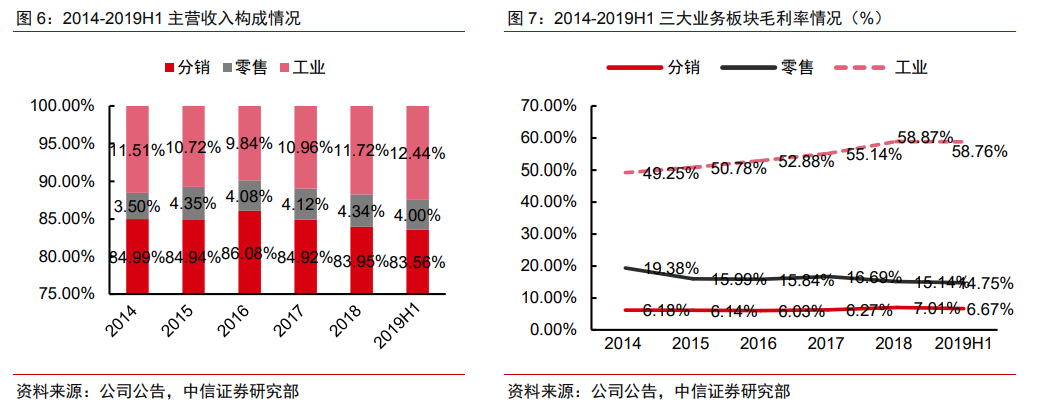

从毛利结构来看,医药分销业务主要贡献了绝大部分,一直占到了80%,但医药工业板块表现也不俗,近年一直保持在毛利率50%以上,占比低只是因为分销业务实在太大,上药的工业板块也有近200亿营收,单拉出来也能和大部分品牌药企一较高下。

在医药流通板块方面,上海医药一直是中国医药流通行业的“三巨头”之一,在两票制的影响下,医药行业向龙头集中的趋势明显,三大医药流通龙头持续开展并购整合。

在医院回款较难改善的大背景下,资金成本成为未来医药流通主要制约因素,龙头公司有望凭借多渠道的融资能力进一步增强竞争优势。

工业板块产品主要聚焦消化系统和免疫代谢、心血管、全身性抗感染、精神神经以及抗肿瘤五大治疗领域,常年生产超800个品种、20多种剂型,通过自己的经销商、代理商的销售渠道基本实现对全国多数医院终端和零售终端的覆盖,在一定程度上降低了运营成本。

上药零售业务历史悠久,旗下有多家知名药房品牌,拥有较好的口碑和市场占有率。

从规模来看,公司规模居全国药品零售行业前列,截至2017年分布在全国16个省区市的零售药房总数超过1892家,其中直营店1247家,旗下上海华氏大药房、雷允上都是华东地区拥有药房最多的医药零售公司之一。

近年零售行业逐渐进入“跑马圈地”的阶段,促使老百姓、大参林等传统药店的估值水涨船高。除了通过并购进行全国性扩张,上海医药集中精力深耕华东地区,重心集中于创新业务,包括医院供应链管理(SPD)、药房托管、高端药品直送(DTP)、疫苗和高值耗材配送等。

而截至去年,上海医药拥有直接网络覆盖全国24个省市、集约化和信息化程度较高的现代药品流通体系。

02. 开不出花的上海“铁树”

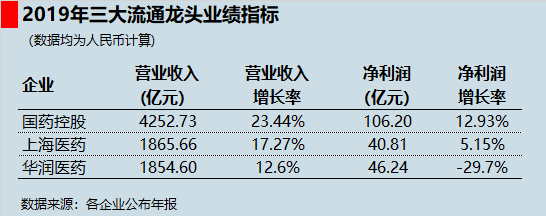

2009年以来,上海医药的营业收入和净利润均实现持续稳定增长。其净利润更是10年增长了22.59倍。2015年至2019年,公司营业收入连续五年超过1000亿元,2019年达到1865.66亿元,奔向2000亿元关口。

而对比近一年的的表现业绩,上海医药公司,2019中报、2019三季报、2019年报的营收分别为925.75亿、1406.17亿、1865.66亿,增速分别为22.00%、19.57%、17.27%。如此亮眼数据,股价却一直横盘。

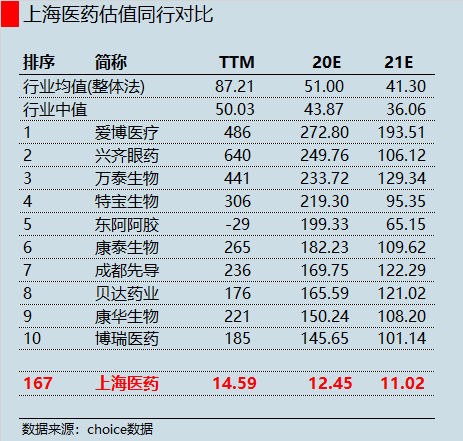

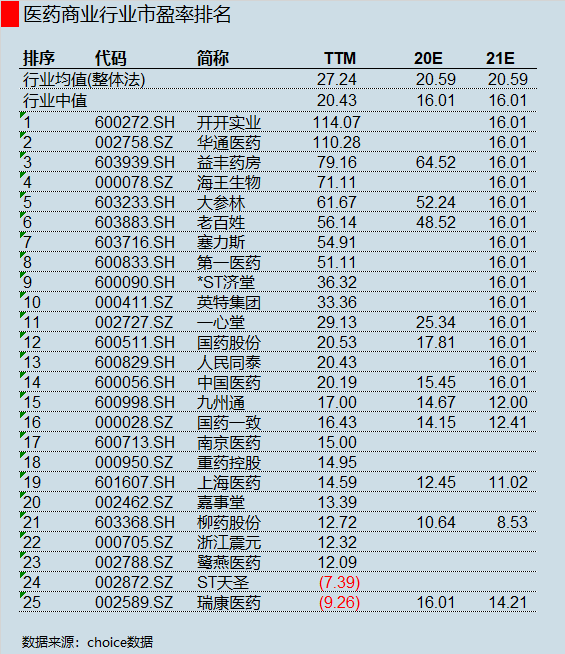

从PE来看,医药行业近年来一直都是受市场追捧的存在,特别是疫情之下行情水涨船高,医药行业的PE一路走高。部分受市场热捧的明星企业PE已经突破两百,当前的PE行业均值也已经近百。而上海医药的PE,只有尴尬的不到15。

哪怕是把范围缩小到由于增长能力较差PE相对较低的医药商业行业,上海医药的PE依然是倒数水平。

工业板块的利润就超过20亿,增速超过20%,如果单纯是一个工业企业,带着普通的研发管线,以略低于2021年预期市场均值30倍的PE算,单是工业板块上海医药就值600多亿。

工业板块的利润就超过20亿,增速超过20%,如果单纯是一个工业企业,带着普通的研发管线,以略低于2021年预期市场均值30倍的PE算,单是工业板块上海医药就值600多亿。

再加上一个全国第二的商业流通盘子,超过20亿的利润,按照2021年预期市场均值14倍的PE,那也是280亿,加一起破千亿也有800亿,上海医药现在不到600亿的市值看起来就显得匪夷所思。

是上海医药缺少讲故事的能力?

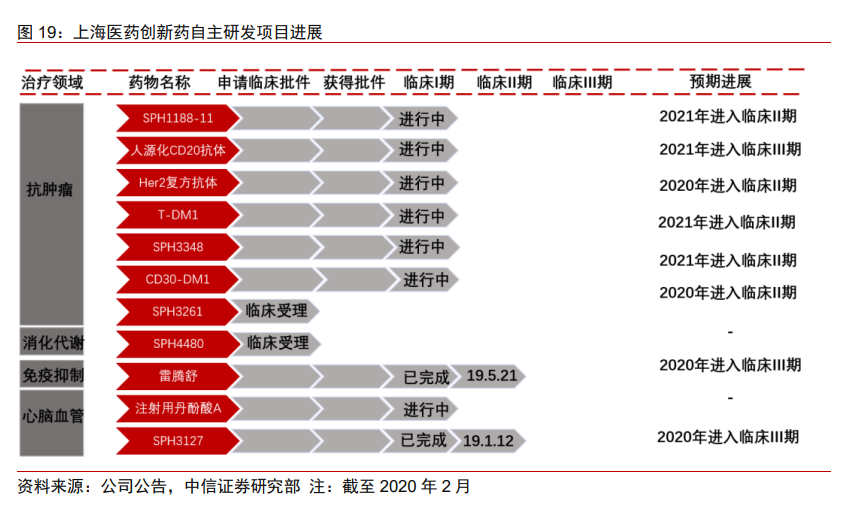

近几年创新药大火,相关公司估值也水涨船高,上药在研发这一块虽然不如恒瑞天晴,但也在一步步跟进中。

上海医药2019年投入15.09亿,研发占比为6.42%,已经明显高于同行业的平均水平8.74亿。一季度研发费用投入达到3.41亿元,同比上升25.93%,可见上海医药非常舍得砸钱研发。

上海医药2019年投入15.09亿,研发占比为6.42%,已经明显高于同行业的平均水平8.74亿。一季度研发费用投入达到3.41亿元,同比上升25.93%,可见上海医药非常舍得砸钱研发。

而就流通业务而言,上海医药侧重业务创新模式探索,积极利用云计算、大数据等现代信息技术持续创新业务模式转型升级。旗下上药云健康对标市值3000亿的阿里健康,已经全面启动B轮融资。这次疫情中,上海医药的云健康的电子处方的平台,也在抗击疫情中屡屡发力。

如此多的的“创新”概念,虽然解决的问题远不如疫苗那般紧急,但也是处处针对国内看病问题痛点。上海医药就像是开不出新花的铁树,接连遭到北上资金的抛弃,那上海医药究竟埋藏着那些隐患,和恒瑞的差距又在哪里?

03. 虚胖蓝筹的孱弱现金流

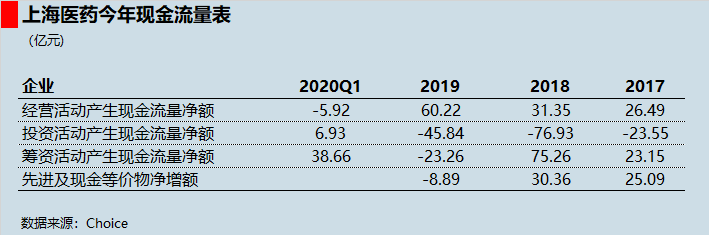

2019年经营活动产生的现金流流入,投资活动产生的现金流出,筹资活动产生的现金流流出。看似是奶牛型企业现金流,但是19年现金及现金等价物为负,且鉴于18、17年在筹资,上海医药从现金流量表来看,随时需要资金支持。

所以上海医药实际上是虚胖型企业现金流的肖像,大部分营收都是通过并购来的,需要重点关注项目前景和可持续性。

2018年之前公司营收和扣非归母净利润增速逐年下滑,并购当年实现1590.84亿元,同比增速21.58%,扣非归母经利润26.52亿,但同比增速为-6.80%,并购业务并不能支撑增长。不过2019年的上海医药渐渐恢复元气,底气也足了起来,扣非归母净利润同比提升30.49%。

但并购的“副作用”也一直凸显,上海医药面临着大幅商誉的剧增。2018年增加47.38个亿的商誉,同比增速高达71.72%,而当年商誉减值就高达6.32亿;

而事情远没有结束,2019年因为一家涉及保健品的子公司表现不及预期,直接商誉减值7.05个亿。因此,2019年尽管上海医药在130家医药企业中营收第一,商誉减值也是最高的,走吞并之路的上海医药却是有些“吃不消”。

而作为对比,恒瑞医药的商誉,一直都是零。

这就是上海医药对比恒瑞最为人诟病的地方——靠着并购实现不到10%左右的增速,而恒瑞的内生业绩增长稳定在百分之二三十左右。

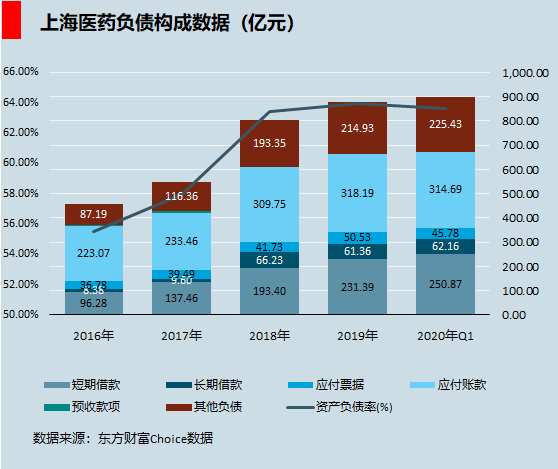

并购除了带来业绩水分,也为公司现金流带来了压力,这就为我们揭示了前面现金流量表问题的根源。并购让上海医药的资产负债率明显提升,2018和2019年增加了大量的短期借款和长期借款,一定程度上增加了公司的偿债风险。

而恒瑞医药素来以“不举债”著称,负债率非常低,2004年至今没有一年超过15%,近些年一直保持在10%左右,属于股市中低负债率的上市公司。

从2019年各业务板块营收数据来看,公司主要经营分销业务,但毛利率却仅为7.03%,而占比较小的工业板块毛利率却是高达58.56%;不过,分销和工业毛利率水平都在逐年走高,且工业板块营收占比也在逐年提高由2016年的9.83%上升为2019年12.08%,进而带动总体毛利率趋升。

但是,与恒瑞长期80多的毛利率相比,就显得相形见绌了。主业是医药贸易分销的上海医药,要赶上创新药龙头恒瑞的高度,似乎还有很长一段路要走。

04. 等待拨云见日

上海医药崛起是在2008年,这要比国内很多药企都早得多。

08年之前的上药,因为华源集团债务危机,一直陷入“无主”的状态,没有董事长,没有管理层。直到08年上海市国资委入主上药,投行出身的吕明方出任董事长,上药才开始走上坡路,而这也奠定了上药一直走并购路线的大趋势。

只不过遗憾的是,这位力挽狂澜的名将待了不到三年就因为“人”的原因而出走。

并购确实是药企做大做强的一条必由之路,但大型跨国药企最终能够顺利买买买的前提是有强劲的基础业务相互支撑和配合,辉瑞有布局全球的销售团队,所以才买了惠氏和法玛西亚,默沙东更是占着几大治疗领域头部市场才并购先灵葆雅。

上海医药的分销业务规模之大确实堪称殷实,但产业融入度低(就一送快递的)、技术壁垒低、毛利率低却是不争的事实,这块最大的业务如何去和新买来的深入配合,是上药要考虑的一个问题。

但好的一点是,上药的分销业务因为布局早,目前能提供稳定的现金流,这使得公司财务状况短时间内不会出现大的问题,上药有充足的空间去不断试错。所以大家也能看到,上药近几年也在积极追赶创新药的势头,虽然晚了些但也不迟。

因此,当上药旗下各项业务模式逐渐清晰起来,那将是上药的一个大的增长点。

其次,国企一大诟病就是市场化不够充分,管理层每年几百万固定工资,可能对市值满不在乎,从而影响到公司经营。但2019年年底,上海医药正式开启第一轮股权激励计划,9名高管和201名公司骨干,共分到2834.1万股期权。享受到股票分红,就会有第二次。这也是公司增长的一大驱动力。

期待上海医药能够拨云见日。

文 远川投资评论

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论