沃森生物大股东高位套现,转身3亿参与康泰生物定增!

时间:2020年08月10日 09:01:00 浏览:次

[摘要] 手握“13价肺炎结合疫苗”和储备品种“HPV疫苗”这全球销售额最大的两大重磅疫苗产品,给沃森生物未来业绩带来巨大想象空间,如今其市值已经超过1200亿元。然而在市场对“疫苗概念股”沃森生物追捧的时候,其公司大股东却开始减持。而在股东减持背后,深交所的问询令人慌张,其要求说明沃森生物“疫苗销售收入与批签发量背离情形”等诸多财务数据疑点。

正文

2020年08月10日 09:01:00

8月7日,疫苗股回调,沃森生物盘中一度触及跌停。自今年3月份以来,沃森生物股价已经上涨超过170%,截至今日收盘81.12元/股。同样有着“疫苗概念”的西藏药业和智飞生物股价皆已突破100元/股,此外,康泰生物股价更是涨至200元/股以上。

6月28日,沃森生物与艾博生物合作研发的新型冠状病毒mRNA疫苗的临床试验申报终于获得了国家药监局批准。这是mRNA新型冠状病毒疫苗首次在中国获批进入临床试验阶段,目前也仅有美国、德国等少数几个国家进入到该阶段。显然,这一则消息对于沃森而言,可谓是一重大利好。

然而在市场对“疫苗概念股”沃森生物追捧的时候,其公司大股东却开始减持。根据7月3日发布的减持公告,公司大股东刘俊辉及其一致行动人黄静从4月9日起至6月23日期间,合计减持24次,减持股份逾千万股,套现约4.2亿元。而颇有意思的是,刘俊辉在对沃森生物大笔减持的同时,却在另一边买入同样是疫苗股的康泰生物。为此深交所还发关注函称,是否违背了同业竞争承诺的问题。

顶着国内首家“13价肺炎球菌多糖结合疫苗”(下称13价肺炎结合疫苗)成功研发光环的沃森生物,的确给了资本市场很大的想象空间——净利润仅1.42亿元,市值已超过1200亿元。而在13价肺炎结合疫苗研发成功之际,包括创始人在内的多位大股东已经连番减持。

股东争相减持,刘俊辉买入竞争对手股份

沃森生物目前拥有b型流感嗜血杆菌结合疫苗(西林瓶型和预灌封型)、23价肺炎球菌多糖疫苗、A群C群脑膜炎球菌多糖结合疫苗和吸附无细胞百白破联合疫苗以及13价肺炎结合疫苗等7个产品。

沃森生物的13价肺炎结合疫苗和储备品种HPV疫苗是全球销售额最大的两大重磅疫苗品种。根据一季报,目前其二价HPV疫苗已进入临床研究总结阶段,开始疫苗申报生产和上市工作,九价HPV疫苗目前正在开展Ⅰ期临床研究。

显然两大重磅产品,给沃森生物带来了业绩想象。从2019年起沃森生物的股价开始起飞,从当初的17元/股涨至如今的81元/股,市值超过1200亿元。

令人疑惑不解的是,虽然手握多款重磅产品,也无法阻挡沃森生物股东的减持步伐。此前环球老虎财经在《“股东提款机”沃森生物,4年换3次大股东》中就写到,今年一季报大幅下滑的业绩出来后,公司第一、第二大股东就争相减持。

时间追溯到2016年,当时沃森生物刚经历过“山东疫苗案”导致营收大幅下滑,净利润亏损。此时,云南省国资委旗下国有资本投资管理平台工投集团前来“救急”。其以近12.4亿元受让玉溪地产、李云春、刘俊辉、黄镇近1.23亿股股份(占总股本8%),成为沃森生物第一大股东。沃森生物原第一大股东、创始人李云春套现4.07亿元,退居第二大股东之位。

2019年第三季度,工投集团还为第一大股东,刘俊辉变成了第二大股东。2020年,沃森生物2月14日发布公告称,工投集团于2月14日通过深圳证券交易所证券交易系统以大宗交易方式转让了其所持有的公司股票30,441,213股,转让数量占公司股份总数的1.98%,本次股份转让后,工投集团持有公司股份占公司股份总数的5.01%。

而公司股东刘俊辉持有公司股份86,897,854股,占公司股份总数的5.65%,刘俊辉的夫人黄静持有公司股份3,588,500股,占公司股份总数的0.23%,与刘俊辉为一致行动人,刘俊辉“被动”成为了公司第一大股东。

颇有意思的是,与其他上市公司争抢着做第一大股东不同的是,沃森生物的第一、第二大股东却不断上演“禅让”的场景,就好像是一个烫手山芋。根据公告,今年3月13日,刘俊辉及其一致行动人,计划减持公司股份不超过2306.16万股,占公司现有总股本比例不超1.5%,减持后原本持有的5.65%股份将下降至4.15%。而工投集团持有5.01%股份,又将坐上第一大股东席位。

倘若按照3月13日沃森生物30.08元/股的收盘价来计算,此次两位股东减持金额最高或达6.94亿元。更有意思的是,减持了沃森生物的股份后的刘俊辉转身就去买了股价已经超过100元/股的康泰生物。根据4月29日康泰生物发布的《非公开发行股票发行情况报告书》中,新增9名投资者,其中刘俊辉赫然在列,在康泰生物近30亿元的非公开发行中,以110元/股的认购价格,刘俊辉将认购超3亿元的份额,占比已超10%。

该公司董事长李云春减持则更加凶猛。截至2019年末,李云春从2018年的第三大股东滑落到2019年末的第五大股东,持股比例已下降至4.19%,另其控制的无锡中保嘉沃投资合伙企业持股5%。

减持背后:深交所问询其财务数据

实际上,虽然沃森生物持有重磅产品,尤其是13价肺炎结合疫苗,给沃森生物未来业绩带来巨大想象空间,但也存在着不少隐忧。

今年4月份,沃森生物曾在年报发布后遭深交所问询,要求说明公司“疫苗销售收入与批签发量背离情形”,“应收账款与计提坏账准备情况”“营收与经营活动现金流趋势不一致”以及“商誉减值”等11个方面。事实上,公司近年来多次收到深交所问询函,2019年深交所就曾对公司财务数据变化较大等问题进行问询。

在2019年年报中,沃森生物Hib疫苗预灌封(产品)实现销售收入1.99亿元,同比增长13.38%,而批签发量却下降21.00%;AC结合疫苗、23价肺炎疫苗分别实现销售收入6660.87万元、5.21亿元,同比分别下降3.55%、增长65.01%,而批签发量却同比分别增长43.89%、121.50%。从数据可以看出,沃森生物的AC结合疫苗、23价肺炎疫苗销售收入与批签发量变动趋势差异较大,或存在存货跌价的风险。

根据2019年年报,在自主疫苗中,23价肺炎球菌疫苗的营收占据公司总营收的65.01%,仍是目前沃森生物的主力产品。虽然13价肺炎结合疫苗已经上市,但随着13价肺炎结合疫苗的上市,可能会倒逼国外巨头相关产品的价格下降。

而目前,康泰生物(300601.SZ)子公司——北京民海生物科技有限公司、兰州生物制品所、科兴生物(SVA)、康希诺生物-B(06185.HK)等多家企业正在开发13价肺炎结合疫苗。其中,北京民海生物已经完成Ⅲ期临床,并于2019年12月23日提交上市申请。

沃森生物已上市疫苗均非独家品种,随着后入企业的增多,价格优势的缺失必将使公司营收走低。

业绩起伏不定

从整个生物制品行业来看,营业收入增长一直处于稳定增长状态,年增长率(中位数)维持在13%-25%之间。比较来看,沃森生物这些年的营收就过于大起大落了。

2010年,云南沃森生物技术股份有限公司(以下简称:沃森生物)凭借8年研发9个疫苗产品的成绩,一举拿下当时“最贵A股”创业板名号。以此为节点,沃森生物前后三年的差异宛如国产疫苗行业“由代理到自研”的创新蜕变缩影。

在经历“挥刀”占营收六成的甲肝疫苗代理业务后,沃森生物分别耗时4年、6年自主研发的Hib和冻干A、C脑膜炎球菌多糖结合疫苗开始发力,甚至一度撑起公司上市前三年的全部营收。为了加快外延式发展,沃森生物在2012年走上了多元化发展的道路。

多元化路径的探索,使得沃森生物在过去几年来业绩表现十分不稳定。

2014-2019年的净利润分别为1.43亿、-8.41亿、0.70亿、-5.37亿、10.46亿、1.42亿。尤其2016年爆发“山东疫苗事件”,沃森生物子公司山东实杰卷入其中,将其推向了舆论的风口浪尖。随后被吊销了《药品经营许可证》,又终止在新三板挂牌。

在非法疫苗曝光前一年,也就是2015年,沃森生物对山东实杰、宁波普诺、圣泰莆田、重庆倍宁等公司计提4.81亿元的商誉减值准备,营业利润降至历史的最低值-8.98亿元。2016年若没有国有资金云南工投相助的话,沃森生物可能会被ST。

自2012年以来,收购河北大安制药、上海丰茂、上海泽润、嘉和生物、重庆倍宁等生物医药企业;宁波普诺、莆田圣泰、山东实杰、鹏侨医药等医药流通公司,搭建“疫苗+血液制品+单抗”的大生物战略。但收购的几家企业盈利并不乐观。

尤其是2015年,沃森生物以“主要子公司及对公司净利润影响达10%以上的参股公司情况”为标准所罗列的企业清一色负净利,亏损金额从几百万到几亿元不等。作为沃森生物开始切入血液制品的源头,河北大安制药的转让意味着沃森生物对血液制品的“抛弃”。而且从2015开始,沃森生物年报中的主营业务分类也再无血液制品出现。

2018年,沃森大赚10亿元,其中处置嘉和生物46.45%的股权产生的投资收益高达11.76亿元,嘉和生物是单抗的重要布局,转让嘉和的控制权意味着“大生物平台”战略彻底失败。

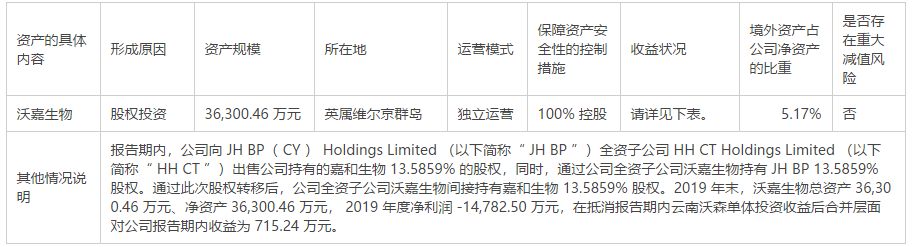

数据来源:2019年年报

根据2019年年报,沃森生物旗下仍有多个子公司在亏损的状态。也许正是因为公司业绩频频被问询,使得公司遭大股东争相减持离场,同时,公司董监高也陆续辞职走人,更让人怀疑公司内部是不是出现了重大问题。

文 环球老虎财经

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论