科创板拟上市公司客户集中AB面

时间:2020年08月10日 08:58:00 浏览:次

[摘要] 近日,科创板拟上市公司智洋创新受到交易所问询,公司客户集中在电网系统,应收账款客户同样集中在电网公司及其下属公司,应收账款居高不下问题受到上交所关注。同时,公司应收账款周转率低于同行业可比公司问题也受到问询。

正文

2020年08月10日 08:58:00

近日,科创板拟上市公司智洋创新受到交易所问询,公司客户集中在电网系统,应收账款客户同样集中在电网公司及其下属公司,应收账款居高不下问题受到上交所关注。同时,公司应收账款周转率低于同行业可比公司问题也受到问询。

公司近期回复了交易所问询函,内容涉及6大板块25个问题,针对问询函提及的客户集中问题,智洋创新表示,跟公司所处行业的经营特点有关。智洋创新客户集中在国家电网及其下属公司,电网系统为智洋创新创造稳定收入的同时,也带来应收账款居高不下等问题。

客户集中电网系统

“我国电网系统高度集中的格局导致了公司的客户集中度较高。”智洋创新在招股说明书中补充披露,我国电网建设由国家电网和南方电网负责,其中国家电网下设华北、华东、华中、东北、西北、西南6个分部,涵盖27个省、自治区、直辖市。公司系电力智能运维分析管理系统提供商,同行业公司申昊科技、亿嘉和等也存在客户集中度较高的情形。

在国家电网及其下属企业的客户中,国网山东省电力公司被问询函专门“点名”。

智洋创新解释,公司于2006年在山东省淄博市成立,2008年,公司成功推出蓄电池在线监测系统产品,并在国网山东省电力公司滨州供电公司成功投运,此后公司与国网山东省电力公司及其下属公司建立起了业务联系。

“公司对国网山东省电力公司及其下属企业的销售收入较高主要是由于公司所处山东省,公司采用了集中优势先行开发周边区域业务的经营策略所致。”智洋创新表示,报告期内(2017-2019年,下同),公司对国网山东省电力公司及其下属企业以外的客户的销售收入保持逐年上升趋势,因此对国网山东省电力公司及其下属企业不存在重大依赖。

报告期内,智洋创新对国家电网下属前五名省级电力公司及下属企业的销售额占比依次为56.19%、44.39%、40.85%;对国网山东省电力公司及其下属企业以外的客户的销售收入占比分别为69.74%、80.58%、82.06%。

应收账款居高不下

报告期各期末,智洋创新应收账款账面价值分别为9275.58万元、1.52亿元、1.86亿元,占流动资产的比例分别为47.15%、45.17%、37.53%,占当期营业收入比例67.81%、69.19%、56.63%。

智洋创新客户集中在电网系统,应收账款客户同样集中在电网公司及其下属公司,应收账款问题受到上交所关注。

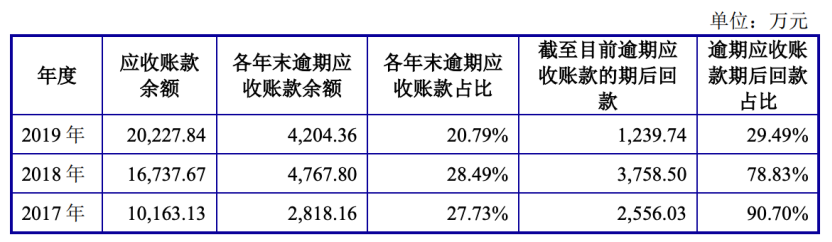

智洋创新在问询函回复中表示,由于电网客户付款特点,存在客户期后回款进度迟于智洋创新给予的结算期限的情形,但电网客户付款能力有保障,发生坏账的风险低,其他企事业客户的终端客户也是以各级电网公司为主,通常为背靠背形式向公司支付合同款项,应收账款无法收回的风险较低。

(逾期应收账款及期后回款情况,来源:首轮问询函回复)

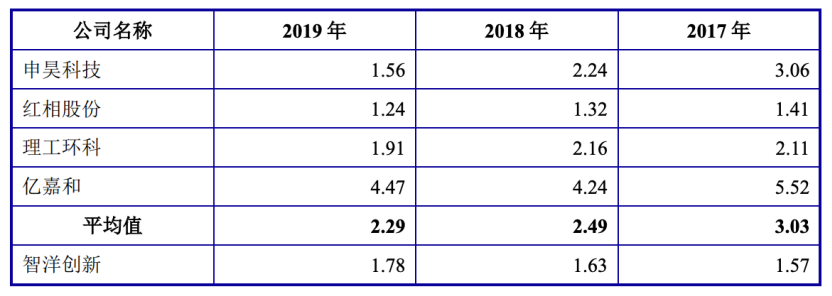

智洋创新应收账款周转率低于同行业可比公司问题也受到问询。根据最新财报信息,虽然报告期内行业平均值持续走低、智洋创新应收账款周转率稳步提升,但跟行业平均值仍有距离。

(应收账款周转率同行对比,来源:首轮问询函回复)

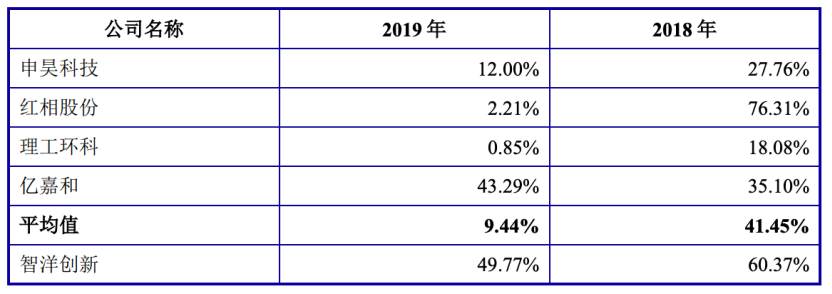

对于其他可比公司而言,智洋创新算后来者。《科创板日报》记者查询申昊科技(300853.SZ)、红相股份(300427.SZ)、理工环科(002322.SZ)、亿嘉和(603666.SH)最近三年财报发现,智洋创新营业收入的体量暂时比不上,好在营收增速遥遥领先。

(营业收入同行对比,来源:蓝鲸红岸风险挖掘系统,整理:张克瑶)

(营收增速同行对比,来源:首轮问询函回复)

智洋创新在招股说明书中补充披露产品市场占有率情况:国家电网2017年、2018年在提升电网智能化方面投资分别为110.73亿元、123.7亿元,公司当期主营业务收入分别为1.37亿元2.19亿元,占比1.24%、1.77%。

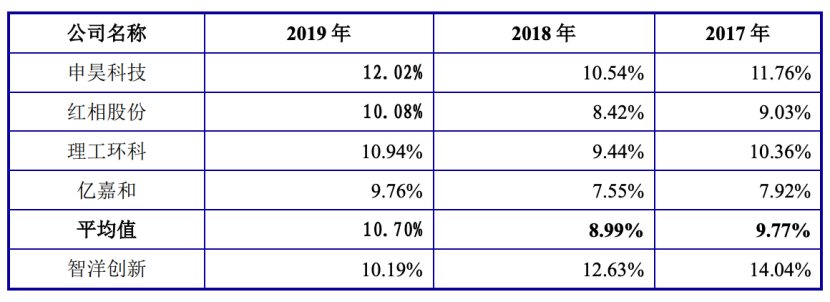

(销售费用率同行对比,来源:首轮问询函回复)

从销售费用率变化来看,智洋创新市场营销行动开始出效果。报告期内,智洋创新销售费用率逐年下降,并在2019年低于行业平均值。智洋创新在问询函回复中表示,随着公司收入快速增长,规模效应逐步显现。

文 财联社

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论