近十年净利润首次下滑,银行真的有那么差吗?

时间:2020年09月15日 08:34:00 浏览:次

[摘要] 2020年上半年,很多公司都受到疫情影响,银行也不例外。

正文

2020年09月15日 08:34:00

2020年上半年,很多公司都受到疫情影响,银行也不例外。

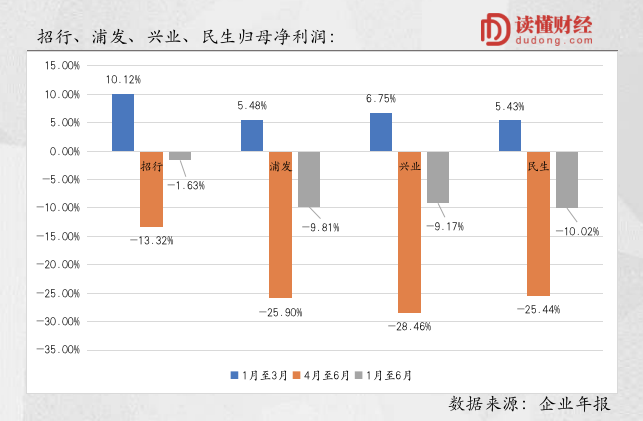

根据半年报各家银行披露的业绩,大型股份制行净利润普遍跌去了两位数。今年上半年,招行、浦发、兴业、民生银行的归母净利润分别同比下滑1.63%、9.81%、9.17%、10.02%,打破了银行利润“只增不跌”的神话。

单看净利润的数据,今年上半年绝对是行业近十年来最差的时候。但某种程度上说,这份半年报也是近十年来“含金量”较高的。那么,为什么会这么说呢?

一方面,由于疫情的影响,监管层行政干预银行让利实体,导致行业的贷款端收益率普遍承压、息差收窄。另一方面,出于谨慎性考虑,银行整体提高了坏账的拨备覆盖率,也影响了当期利润。

显然,上半年整个银行业的经营情况出现恶化,主要与短期疫情导致的经济承压有关,并不是经济自身的一个衰退。

而大幅下滑的利润,很大程度上是因为银行的未雨绸缪。所以,从这个角度看,银行经营数据在今年上半年固然有所承压,但远没有利润数据披露的那么悲观。

/ 01 /净利润近十年首次大跌背后

银行业近十年只增不减的利润,简直“羡煞旁人”。

但2020年上半年疫情的爆发,也给银行的利润增长踩了个急刹车。具体看,读懂君以资产规模相近且布局全国的股份行数据为例。招行、浦发、兴业、民生银行(SH:600016),上半年归母净利润分别同比下滑1.63%、9.81%、9.17%、10.02%。

单看二季度,更加夸张。四大股份行中除过招行净利润下滑幅度只有13.32%,其他三家股份行净利润均下滑超过25%。对银行来说,这样的业绩用“暴雷”形容一点也不过分。

但银行业与其他行业不同,利润表现往往不能反映其真实的经营情况。

由于高杠杆的存在,银行可以通过拨备计提、坏账认定等方式,对利润进行调节。从表面上看,银行净利润年年增长,但真实的经营情况却是“王小二过年一年不如一年”。这也是为什么大部分银行利润年年增长,市值却原地踏步的核心原因。

但在今年上半年,这样的情况发生反转了。

在整个银行业二季度净利润断崖式下跌的背后,是银行为了提高抵抗风险的能力,主动延迟了利润的释放。

所以,对银行业2020年上半年的报表,没必要过分悲观。最起码整个行业不再为了盲目追求利润增长,而把风险藏起来,造成报表失真,让投资人一直认为银行赚的是“假钱”。

抛开利润不谈,那么银行业上半年真实的经营情况呢?

/ 02 /让利实体,银行放贷收益率明显承压

如果要说上半年银行的经营业绩亮眼,那也有点自欺欺人了。

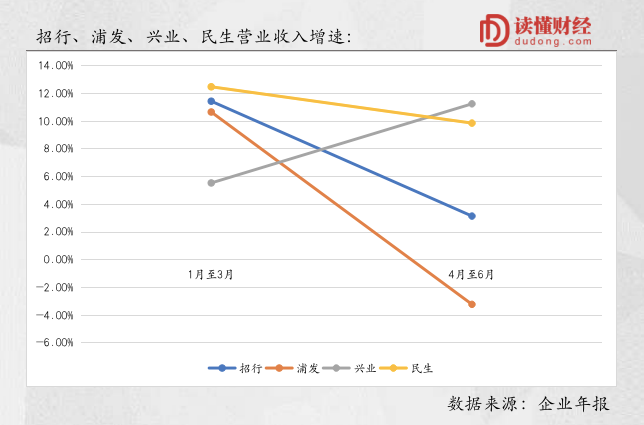

从盈利能力来看,上半年整个银行业收入增速均大幅回落,尤其是二季度的数据。

二季度整个银行业收入增速普遍出现了回落。例如,招、浦、兴、民四家股份行,除过兴业银行(SH:601166)收入增速有所小幅提升之外,其他几家的收入增速均出现了较大的放缓,其中浦发更是出现了负增长。

要想搞清楚银行收入负增长的原因,首先要了解银行收入是怎么来的。

国内银行收入大部分来源于吃利差,也就是负债端吸储和资产端放贷之间的差价,利差变化是影响银行业收入变化的核心因素。

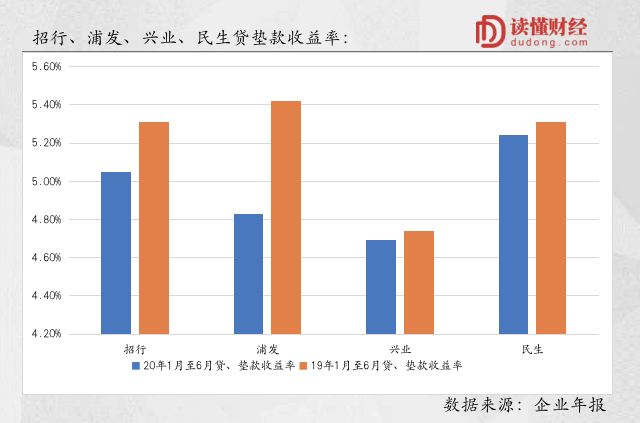

读到这里,可能个别读者已经明白银行收入承压的原因了。上半年,监管层喊出金融行业要让利实体经济,而银行资产端放贷利率下行正是金融让利实体的重要一环。

其实这也不难理解。经济增速承压,以放贷为生的银行必然要为其买帐。

反映到数据上,招、浦、兴、民四家股份行,2020年上半年的贷款端收益率均出现较大幅度的下降,尤其是招商(SH:600036)和浦发(SH:600000)。这也是为什么上半年招行和浦发营业收入表现相对同行更差劲的原因。

由于贷款端收益率的承压,所以上半年整个行业的盈利能力都出现了下滑。而除了被动的利率承压,银行主动加大坏账计提,也是导致银行净利润下滑的重要原因。

/ 03 /增加“冬粮”储备,吞噬了利润

上半年,银行业则通过加大减值损失计提的方式,延迟了利润释放,导致银行净利润出现了较大跌幅。

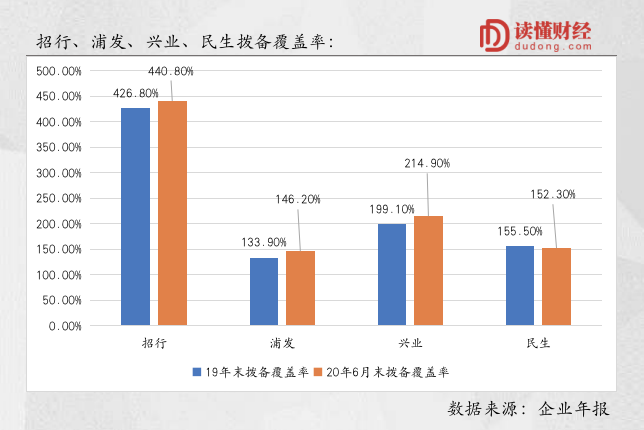

继续以招、浦、民、兴四家全国性的股份行为例。从下图可以看出,除过民生银行之外,其他三家股份行的坏账拨备覆盖率,均提高了10%至20%之间。

说到这里,很多读者可能不理解拨备覆盖率变动对银行利润的影响。

简单来说,由于过往贷款产生一定数量的坏账,银行出于谨慎考虑,每年会计提一部分减值损失来覆盖坏账,计提覆盖坏账的比率就是拨备覆盖率。而银行计提减值损失的多少,会影响当期利润。

通常情况下,只要拨备覆盖率符合监管要求,银行每年计提减值损失的多少,都可以根据自己的情况决定。这就导致单这一块,银行的利润就有很大的调节空间。

那么拨备覆盖率提升十几个百分点,对银行利润会产生多大影响呢?

以招行为例,如果2020年中旬,公司的拨备覆盖率继续维持在2019年末的426.8%,净利润则可增厚77.5亿元,对应上半年净利润即可保持两位数的增长。其他几家拨备覆盖率大幅提高的银行,如果不提高拨备覆盖率,利润也可以保持正增长,不至于大幅下滑。

当然,提高拨备虽然会影响银行短期内的净利润,但也让其拥有更强抵御风险的能力。

更重要的是,夯实资产质量,不在盲目追求利润增长,也可以一定程度上改变投资者对银行净利润的“偏见”。

从上述可以看出,2020年上半年整个银行业由于让利实体,息差收窄导致盈利能力下滑,但并不至于导致利润大幅下滑。而大幅计提的拨备,才是银行利润大幅下滑的“罪魁祸首”。

但凡事也要辩证的看,拨备的提高也只是让银行利润延迟释放,而不会造成真实的损失。所以,银行半年报盈利虽然不好看,但也没有数字上反应的那么悲观。

文丨读懂财经

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论