被“错杀”的祥生医疗:国产替代下的超声医疗器械头部公司

时间:2020年09月17日 07:42:00 浏览:次

[摘要] 今年以来,我一直在看医药板块,因为医药是刚需,老龄化和消费升级更是放大了需求,无论国内外医药板块都是牛股辈出,值得长期关注和深度挖掘。

正文

2020年09月17日 07:42:00

今年以来,我一直在看医药板块,因为医药是刚需,老龄化和消费升级更是放大了需求,无论国内外医药板块都是牛股辈出,值得长期关注和深度挖掘。

不过,医药其实是一个非常庞大的板块,各个细分子行业的差别很大。我比较看好的细分板块包括:高端医疗器械、连锁医疗服务、创新药、CXO、疫苗。这些都是非常好的长期赛道,不过由于上半年医药板块涨幅较大,多数个股已不便宜,因此下半年应该寻找被市场忽视或错杀、估值有性价比、业绩成长性(确定性)很高的品种。

沿着这个思路,我注意到了一只科创板次新股——祥生医疗。公司去年底才上市,市场关注度不算高。近期公司股价调整,并非基本面的原因,而是市场悲观情绪导致的错杀,存在很大的预期差。今天我就来深度分析一下,与大家探讨。

01医疗器械国产替代加速

以史为鉴,美股近30年的超级牛股中,药企占有重要一席,2008年后,纳斯达克生物技术指数累计上涨2100%,同期纳指涨幅1300%。此中,创新药和创新器械科技属性强,产品迭代升级速度快,前排公司的现金流和收益持续高增长,同时长期积累的技术壁垒,叠加消费属性,是名不虚传的黄金赛道。

个人认为,医药行业的投资价值其实比消费更大,因为医药是刚需,治疗只会延后、不会缺席,老龄化和消费升级则带来了市场空间持续增长。相比之下,消费行业基本都是一片红海,除了极少数几家公司,大多没有高壁垒,市场格局不如医药(仿制药除外)。

回到本文主题,医疗器械同样是一个非常好的赛道。与创新药的暴利和专利断崖不同,高端医疗器械由于部件复杂,积累技术、工艺、功能等存在不断微创新迭代的特点,具有更高的竞争壁垒。超声更是一个高技术、高壁垒的领域。

医疗器械的监管要求远高于一般的设备制造领域,需要接受国家药监局的全程监管,具备较强的行业准入壁垒。同时医疗器械的研发、尤其是高端医疗设备,涉及到生物学、光学、材料学、计算机软硬件、电子制造、芯片等诸多领域,往往需要一个多学科的庞大研发团队,技术壁垒非常明显。

医疗器械的推广和使用,也不像药品那么简单,需要有强大的销售推广、培训等服务团队,对企业的综合实力要求较高,器械公司产品可信任度也将体现在其品牌效应上。

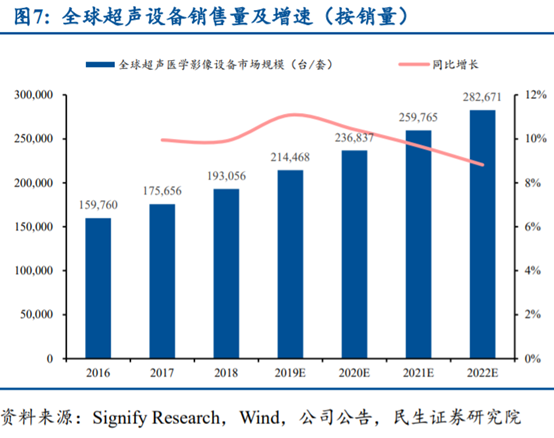

2019 年,全球超声销售额约72.7亿美元,国内彩超的市场空间约为110亿元,国内主流玩家包括祥生医疗、迈瑞医疗、开立医疗、理邦仪器等,行业集中度较低,大多数器械企业为收入几千万级别的低端医疗器械制造商,进口超声在二、三级公立医院仍占主导地位,费用高昂,是医疗费用居高不下的重要原因,因此医疗器械领域的补短板和国产替代,于国于民都有重要意义。

近期工信部领导到乐普和科兴调研时就强调:要加快补齐高端医疗设备短板,只要有真技术,国内医疗器械行业有足够庞大的空间给好公司来施展。

目前,低端市场基本完成国产替代;中端市场在不断扩容;高端方面迈瑞的高端彩超打破进口垄断的局面,祥生、开立也正向高端彩超发力。

虽然国际大厂在创新药领域遥遥领先,但在超声领域并没有那么大领先优势,近十年来海外超声技术没有实质性的进展,为国内超声企业技术转型提供了时间。

因此即使在国外市场,中企也有相当的竞争力,2018 年,祥生在全球超声医学影像设备市场占有4.47%的份额,假以时日,借助研发优势和成本优势,份额将进一步扩大。

02便携化、专科化的差异竞争

来看一下祥生医疗的基本面情况。

公司成立于 1996 年,主要从事超声医学影像设备的研发、制造和销售。成立初期以黑白超为主、后期启动彩超的自主研发并实现产业化,现在寻求便携化、专科化的差异化竞争,处于集中推出新品的快速发展期。

面对GE、迈瑞等综合性医疗器械企业,祥生医疗实行差异化竞争,例如加强布局小型化、专科化超声这类发展潜力较高、竞争格局相对良好的蓝海市场。

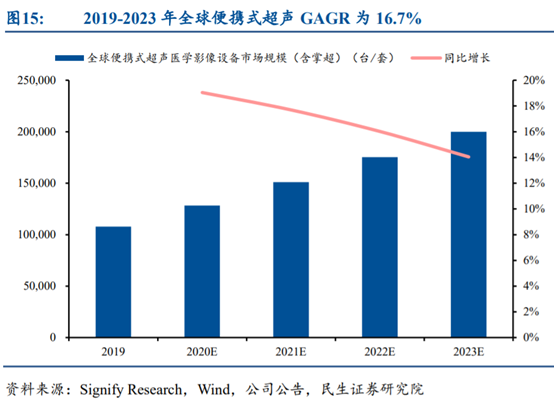

其中,高端系列SonoBook、平板彩超SonoTouch、掌上超声SonoEye,都是非常便携,这块产品的基数低、增速快,而且在抗击疫情时发挥了巨大作用,大大提升了医疗科室的认可度。

根据机构调研纪要,国内便携彩超品牌较多,但拥有完整自主知识产权的彩超品牌不多,除祥生以外,主要还有迈瑞、开立、汕超。公司在便携式超声设备领域形成了差异化竞争优势,其中SonoBook9作为高端便携彩超,图像性能可与进口高端便携彩超媲美。

专科化方面,推出了 PICC 平板彩超并与 BD 强强联合、互补合作;试水针对中国妇女的乳腺专用三维超声仪,力争 2020 年国内上市。

公司还从中端走向高端化,代表产品 XBit 系列,支持高端探头和功能,并载入人工智能(SonoAI),在腹部、产科、浅表、心脏的扫查方面体现出优越的性能。在欧洲某高端推车式彩超的政府项目投标中,和国际巨头同台竞技并中标

除了持续聚焦小型化、专科化、高端化以及探头技术之外,公司还大力发展超声人工智能、云平台、远程诊疗等新兴技术。这些新兴技术本来就是为了解决医疗资源分配不均、“病人少奔波”的痛点,在疫情下更是大放异彩。

当前,公司产品远销100多个国家和地区,国内覆盖 30%以上的三级医院。2018 年公司全球超声医学影像设备市场份额 4.47%,出口排名居国内品牌第三,仅次于迈瑞、开立;国内市场份额 4.06%

公司SonoEye系列掌上彩超分别于4月底及8月取得了欧盟 CE 认证和国内注册证,预计年底可取得美国 FDA 市场准入许可;XBit系列高端推车式彩超于7月取得了美国 FDA市场准入许可,跨入了发达国家高端彩超市场的门槛。

2019年年报显示,公司的外销收入29290万元,毛利率59.93%;内销收入7684万元,毛利率64.65%。外销占比79.22%。为此,公司也在加强内销,已覆盖 30%以上的三级医院。

突发的疫情则为内销爆发提供了历史机遇,后疫情时代,作为重要的应急救治物资的超声产品,尤其是便携彩超的需求量大增。国家发改委和卫健委发布的《公共卫生防控救治能力建设方案》,明确要求单个基地需配备5台便携式彩色超声,这正是祥生的拳头产品;另一方面,公司的新品SonoEye掌上彩超及5G超声远程诊断系统,十分契合在疫情中隔离、远程环境下的诊断需求,获得了利好环境及政策支持。

再注意2个细节。其一,迈瑞,开立,理邦的总部全部挤在深圳,祥生是长三角唯一一家超声上市公司,也是无锡第一家科创板公司,区位优势不言而喻。

其二,8月22日,国务院副总理韩正前往调研了祥生医疗科技等企业,他强调要加大研发投入,有效促进科技成果产业化,推动传统产业转型升级和新兴产业发展壮大。

在3月5日疫情最严重时刻,江苏省委书记娄勤俭、副省长樊金龙、省委秘书长郭元强,以及无锡市领导、高新区领导,视察了公司。去年11月,全国人大常委会副委员长陈竺视察公司。这意味着公司受到了高层的高度认可。

03财务稳健 业绩环比有望大增

再来看公司的财务情况。

公司上半年实现营业收入1.30亿元,同比减少18.77%,主要系受二季度海外市场部分国家受疫情影响需求延缓所致(Q2单季度营收同比减少42.29%);实现归母净利润0.39亿元,同比增加2.22%。即使在营收大幅下滑的情况下,利润仍实现正增长,足见公司的营运能力很强。

上半年,毛利率同比提升1.04pcts至61.56%,得益于毛利率较高的高端便携彩超等产品销售占比提升。净利率提升6.19pcts至30.15%。

此外,上半年资产负债率12.48%,非常低的水平;销售收到的现金1.5亿元,高于营收(1.30亿元);账上还有5.78亿货币现金。总之,这是一份非常健康的财报。

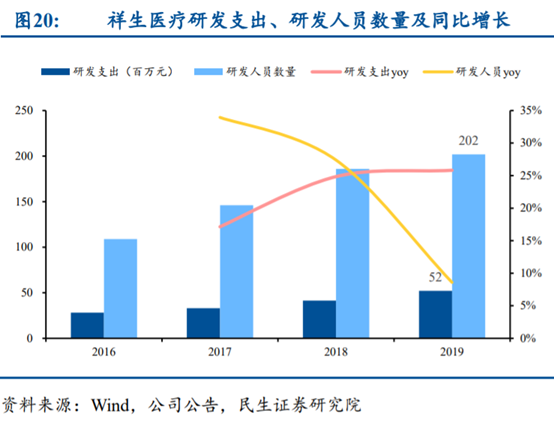

上半年研发投入 2802.09 万元,占营业收入 21.56%,同比增长 25.06%,达到历史新高。

这里特别注意一下,公司的研发投入全部费用化,而不是资本化。资本化是指将研发投入计入净资产,投的钱算是公司的无形资产(虽然投入可能会打水漂);费用化是指全部计入当期费用,花掉了,可以理解为公司认为这笔投入未来的产出可能是0,不拿这个“虚的”来吹高公司净资产。

一般来说,资本化不超过50%的公司,就算是比较有良心了。祥生的研发资本化率为0,真是太出乎意料了,可以理解为公司很谨慎,而且很有良心。

疫情使彩超受到冲击,2-3月疫情期间医院门诊基本停顿,不紧急的手术都不再开,常规门诊彩超检查、门诊检查等同比下降比较多。但是对于医院而言,彩超是最赚钱的业务之一,医院采购彩超的钱还是不会缺的。展望下半年,随着积压的检查陆续开展,医院加大彩超设备的采购,公司业绩环比应该会大幅增长。

这也体现出了医药股的投资价值,医疗是刚需,只会延后,不会消失;而不像消费股,上半年少吃了几顿,不可能下次多吃几顿补回来。

集采始终是悬在医药投资人头上的一个雷,对业绩和股价的杀伤力很大。有人担心,这种医疗器械会不会也在集采范围之内?

答案是:不会。

最近是有一些省市的器械集采在推进,主要是耗材,比如冠脉支架这类比较成熟的产品。

据我了解,彩超这类有源医疗器械(需要用电、气等驱动的器械),根本没有进行集采的计划。不是推进慢,是压根没有。

更何况,医疗器械的术式、适应症、应用场景、功能需求,都非常碎片化,并没有普适性的大单品,具体对应某个需求的可能就一两个品种,所以也不适合集采。这样说来,这个领域还真是集采政策的“避风港”。

04股价被市场恐慌情绪错杀

再来看公司的市场表现。

2019年12月3日,公司在科创板上市,发行价为50.53元,随后经历了一轮上涨,最高触及99.98元。但截至9月9日,股价为55.89元,回到了发行价附近。

很多人挺感性,看到股价上涨,就认为是好公司;股价下跌,就认为公司基本面出了问题。其实经历过A股大起大落的人都知道,这个逻辑是完全不成立的,股价完全可能在短期内大幅偏离基本面。

基于前面基本面和财务分析,不难得出这些结论:

1)中高端医疗器械在国内外都是很好的赛道,长牛集中营;

2)国产替代提供了巨大的增量市场;

3)祥生医疗作为业内前排公司,将享受行业高景气度和差异化竞争带来的业绩增长;

4)健康的财务状况提供了安全边际和永续经营能力。

由此可见,近期股价调整,并非行业和公司的基本面出现了问题,而是由市场系统性下跌所导致,短期的恐慌杀跌情绪导致公司股价遭遇池鱼之殃。

简单说,近期股市下跌的原因大概是这些:

1)美国的就业和非农数据意外转好,市场预期美联储会收紧流动性,宽松预期不再,压制了市场的风险偏好,最明显的就是特斯拉暴跌。

2)中国逐渐提升隔夜利率,缓和收紧流动性,同样引发市场担忧。

3)鉴于资金成本提高,部分外资从A股撤离,形成兑现压力。

4)A股上半年涨幅不小,积累了很多获利盘,在风险偏好降低之际也倾向于兑现。

以上因素叠加,引发了A股近期剧烈调整,整个医药板块也在杀跌,这种恐慌情绪下,祥生医疗也无法独善其身。

但要记住的是,公司基本面是主人,股价是主人牵着的小狗。小狗有时跑在前面,有时跑在后面,但始终不会离主人太远,迟早会实现价值回归。

横向对比同业公司,迈瑞总市值3800亿,估值65倍;开立125亿,估值74倍;祥生45亿,估值33倍(wind一致预期)。

我推测,由于公司去年底才上市,市场对其认知相对不足,形成了盲点和预期差,给予的估值低于同为彩超领域企业的估值水平。

再看未来业绩,去年底公司推出了股权激励计划,三年目标业绩复合增速为26%,预计2020年、2021年、2022年净利润超过1.49亿元、1.79亿元、2.10亿元。从历史增速来看,祥生医疗完成未来3年业绩考核并不难。

相比同业,再考虑到祥生医疗潜在增速较高,以及赛道的加成,当前估值是偏低的,保守可以给40-50倍估值,如果2022年净利润达到2.10亿元,那么合理市值将是84-105亿,与现在的45亿相比,预期涨幅为87%-133%。

文丨公子豹资本圈

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论