隐形冠军:五年十倍的“化茅”好在哪里?

时间:2020年09月17日 07:42:00 浏览:次

[摘要] 相信很多人都会给出万华化学这个答案,原因嘛,自然是股价涨得多。2016年至今,股价从最低的8.6涨到了目前的78元,五年十倍。

正文

2020年09月17日 07:42:00

A股最牛逼的隐形冠军是谁?

相信很多人都会给出万华化学这个答案,原因嘛,自然是股价涨得多。2016年至今,股价从最低的8.6涨到了目前的78元,五年十倍。

数据来源:WIND

那么万华化学究竟凭什么?

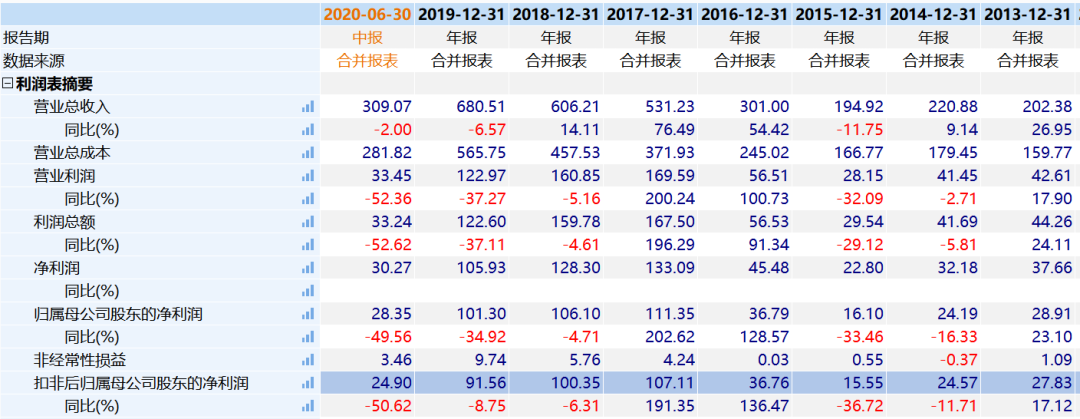

成长型周期股的业绩持续爆发。2015年扣非归母净利润只有16亿元,同比下跌37%,然后到了2017年,扣非归母净利润达到了107亿元,展望未来,似乎200亿、300亿利润也在不远的未来招手。

数据来源:WIND

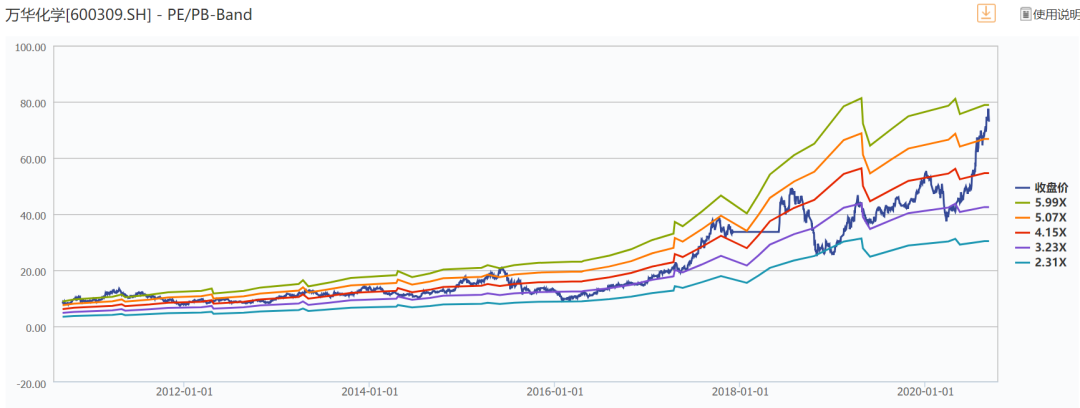

当然,业绩上涨只是一方面,估值的提高是另一个股价上涨的动力。虽然是成长股,但是实质还是周期股,所以用PB估值来看,公司最低PB达到2.3倍,目前已经接近6倍了。

数据来源:WIND

那么为什么市场会给万华化学这么高的估值呢?除了所谓的抱团因素外,我们还能学到什么?

今天,我们一起看看隐形冠军万华化学的故事。

1、从聚氨酯到石化新材料

虽然很多万华的粉丝不承认万华是周期股,其实没必要,万华属于典型的周期股,不过在周期中加入了成长:2010年至今的10年间,2014年和2015年扣非净利润连续两年下跌,2018年至2020年,扣非净利润连续三年下跌。但是作为成长股,公司营业收入和净利润规模整体大幅上涨,尤其是营业收入,2010年只有94亿元,2019年达到了680亿元。

数据来源:WIND

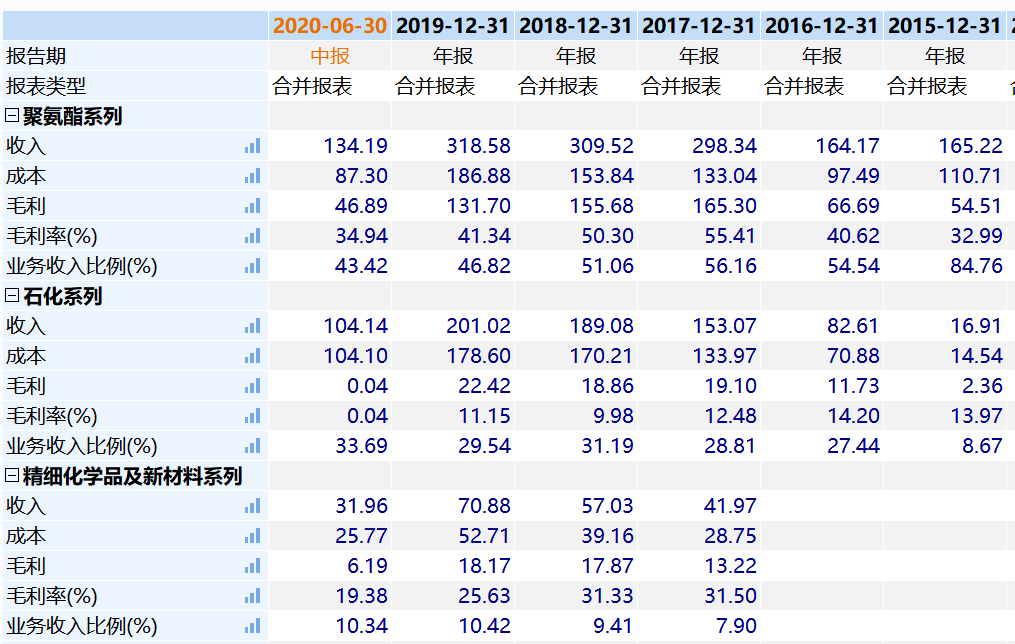

那么营业收入驱动因素是什么呢?看一下收入构成就明白了:基本盘是聚氨酯,大力发展石化和精细化学品及新材料业务。

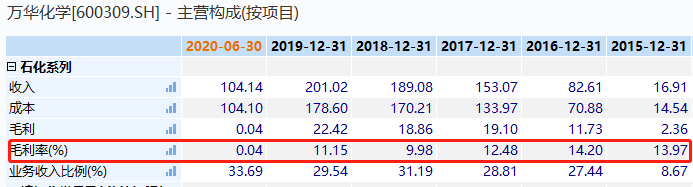

2015年,公司聚氨酯系列实现营业收入165亿元,毛利率为33%,占营业收入的比例为85%,同时还有石化系列营业收入17亿元,收入占比约9%,当时并没有单独列示精细化学品及新材料业务,想来规模很小。而到了2020年中报,公司聚氨酯系列实现营业收入134亿元,毛利率35%,营业收入占比只剩下43%,同期石化系列实现营业收入104亿元,毛利率0.04%,营业收入占比34%,同时精细化学品及新材料系列营业收入32亿元,毛利率19%,营业收入占比达到了10%,三项收入合计占比87%,此外还有部分其他业务。

数据来源:WIND

很明显,公司在做好基本盘聚氨酯系列的同时,大力发展石化、精细化学品及新材料业务,成就了这家山东市值最高的上市公司。

2、聚氨酯世界第一

聚氨酯是什么?初善君在华峰氨纶的文章中写过,华峰氨纶是聚氨酯原液产能的全球第一,聚氨酯原液的原材料之一就是聚氨酯。

聚氨酯全名为聚氨基甲酸酯,是一类产品形态多样的多用途合成树脂,以泡沫、弹性体、涂料、胶粘剂、合成革等多种产品形式,广泛地应用于家电、交通运输、建筑、纺织服装等领域。

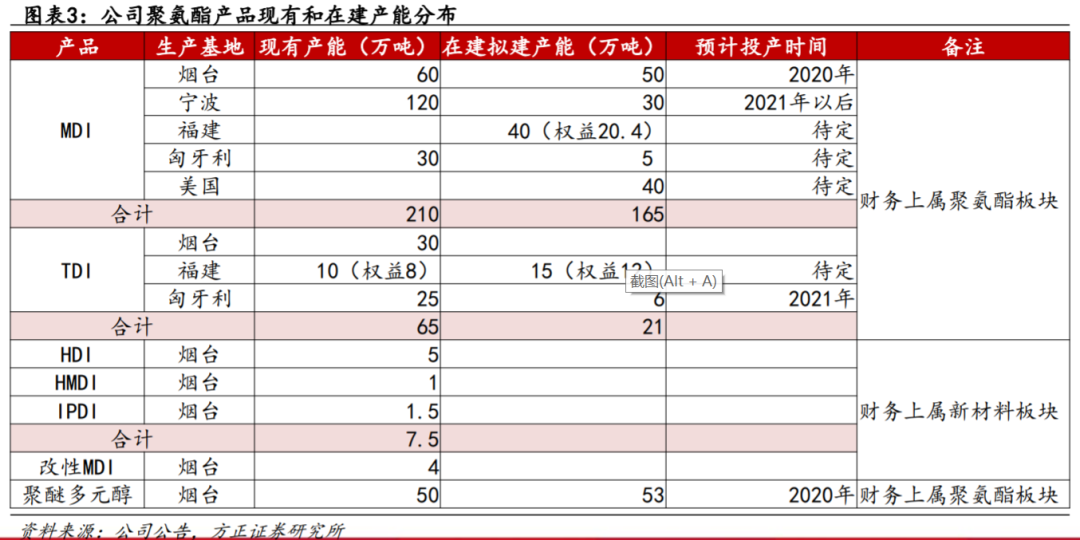

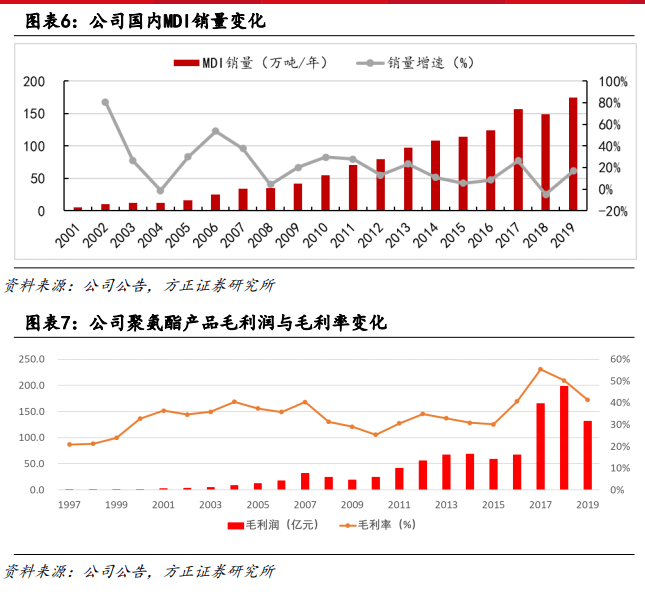

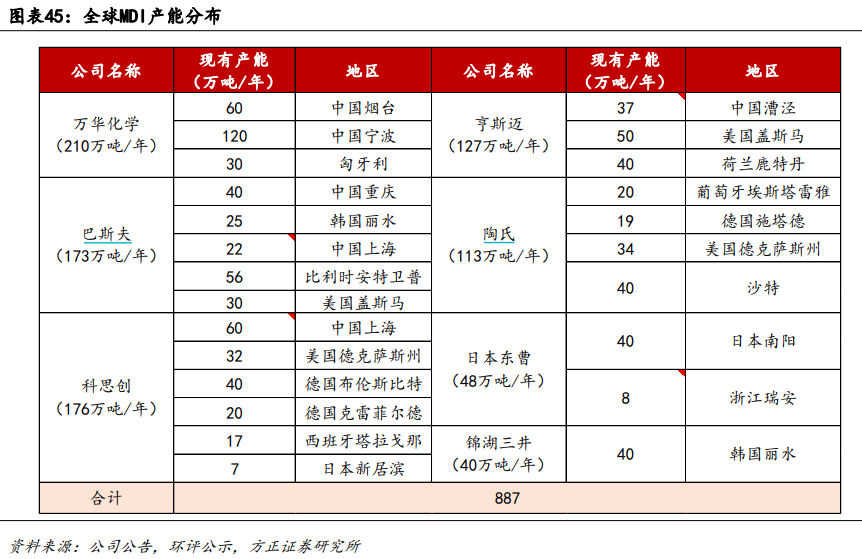

万华化学是全球最大的聚氨酯生产企业。MDI产能210万吨/年,全球市占率约25%,TDI现有产能65万吨/年,全球市占率约19%。此外,还有相关产品HDI、HMDI、IPDI产能分别为5、1、1.5万吨/年,全球市占率分别为12%、18%、21%,聚醚多元醇现有产能为50万吨/年,全球市占率约为4.3%。

而且动态的看,万华化学全球布局相关产能,虽然部分项目进度待确定,根据某券商的预计,三年后,万华化学的聚氨酯产能有望从315万吨增长至524万吨,其中MDI从210万吨/年增长至335万吨/年,TDI从55万吨/年增长至86万吨/年,聚醚多元醇从50万吨/年增长至103万吨/年。

数据来源:WIND

作为基本盘,万华化学的聚氨酯系列受益于产量持续增长和成本控制,销量和毛利持续新高。

数据来源:WIND

化工企业实现40%以上的毛利率,可以说是非常稀少了,那么万华除了极低的成本控制之外,整个聚氨酯行业良好的竞争氛围也是公司盈利能力高的原因之一。

MDI和TDI市场玩家就那么几家,全是全球化工巨头,包括万华化学、陶氏化学、巴斯夫、亨斯迈、科思创等。

数据来源:WIND

除了扩大产能之外,在聚氨酯领域,公司也积极往下游扩展。但是整体来看,聚氨酯系列无疑是公司现金牛业务。

3、石化提供支援

为什么万华会进入石化行业呢?

我们上面说了万华最大的优势就是成本优势,而成本优势的来源之一就是很多原材料都是自产的。

万华首先切入的是环氧乙烷产业链,环氧乙烷是聚氨酯的主要原材料之一。2011年万华化学实施环氧乙烷及丙烯酸酯一体化项目,2015年成功投产。

环氧丙烷和丙烯酸酯的上游主要是丙烯,万华化学2015年投产了一套75万吨的PDH装置。熟悉初善君隐形冠军系列的就知道,初善君写过东华能源和卫星石化,这个产业链跟卫星石化就非常像了:PDH装置产丙烯-丙烯酸及下游。

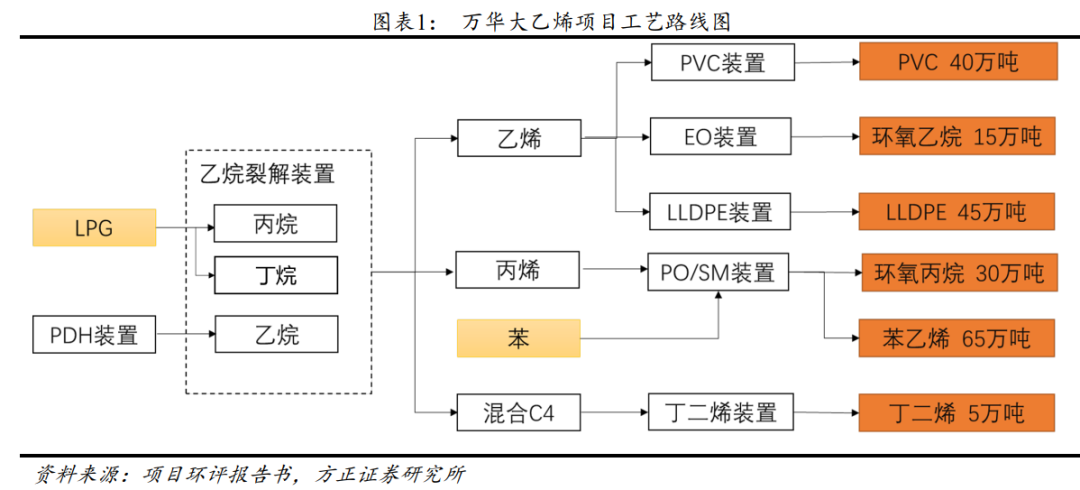

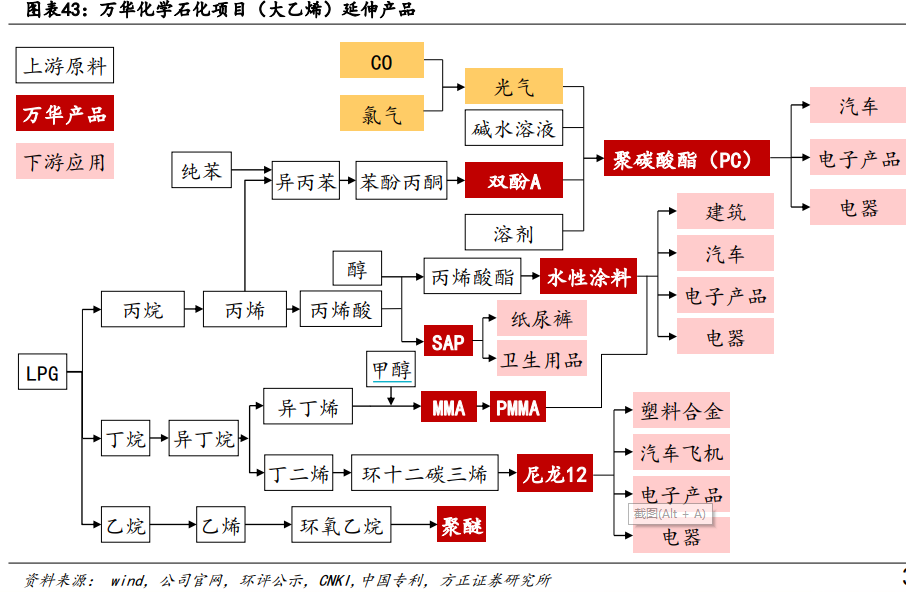

跟卫星石化一样的还不止于此,万华化学跟卫星石化差不多时间投入到乙烯裂解项目中。2017年万华着手投资168亿元建设聚氨酯产业链一体化——乙烯项目(大乙烯项目),该项目新建100万吨/年乙烯联合装置、同时生产40万吨/年聚氯乙烯装置、15万吨/年环氧乙烷装置、45万吨/年LLDPE装置、30/65万吨/年环氧丙烷/苯乙烯装置、5万吨/年丁二烯装置及配套的辅助和公用工程设施,项目预计2020年四季度投产。

数据来源:WIND

卫星石化的装置核心135万吨乙烷裂解,其他下游产品则不尽相同,预计也是2020年四季度投产。(参见链接:)

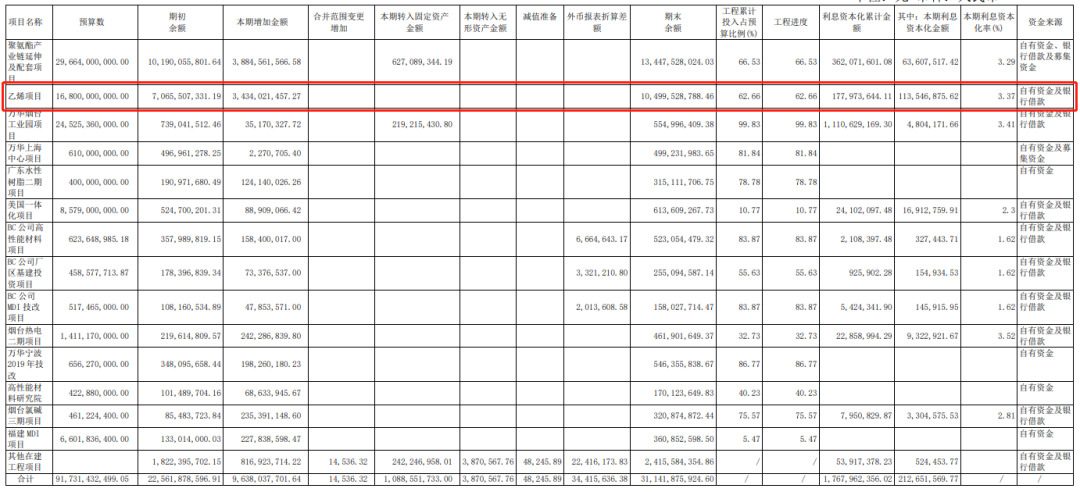

半年报在建工程显示,乙烯项目2020年上半年新增投入34亿元,期末余额105亿元,完成进度为63%,进度比卫星石化快多了,四季度大概率可以投产。

数据来源:WIND

有人会说石化业务盈利能力一般?毛利率只有10%左右,2020年上半年只有0.04%?一是本身石化业务毛利率都比较低,卫星石化、东华能源的PDH装置毛利率也就是15%到20%之间,二是万华化学的石化业务里有部分贸易业务,自然也拉低了毛利率。

数据来源:WIND

更重要的是,石化业务本身不是万华化学的目的,目的一是发展聚氨酯提供原材料,提高聚氨酯的产品竞争力,目的二是发展精细化学品及新材料业务,成为“化学”公司。

4、精细化学品及新材料

精细化学品及新材料不是凭空来的,都是根据公司原有产品往下游扩展来的,理论上,越往下游,产品附加值越高。

目前来来,万华这块业务一是围绕石化业务,尤其是下游的扩展,包括丙烯酸下游的SAP(跟卫星石化一样)和水性涂料等等,二是聚氨酯技术及产业链的延伸,包括特种异氰酸酯、水性聚氨酯涂料、特种胺、TPU等等。

数据来源:WIND

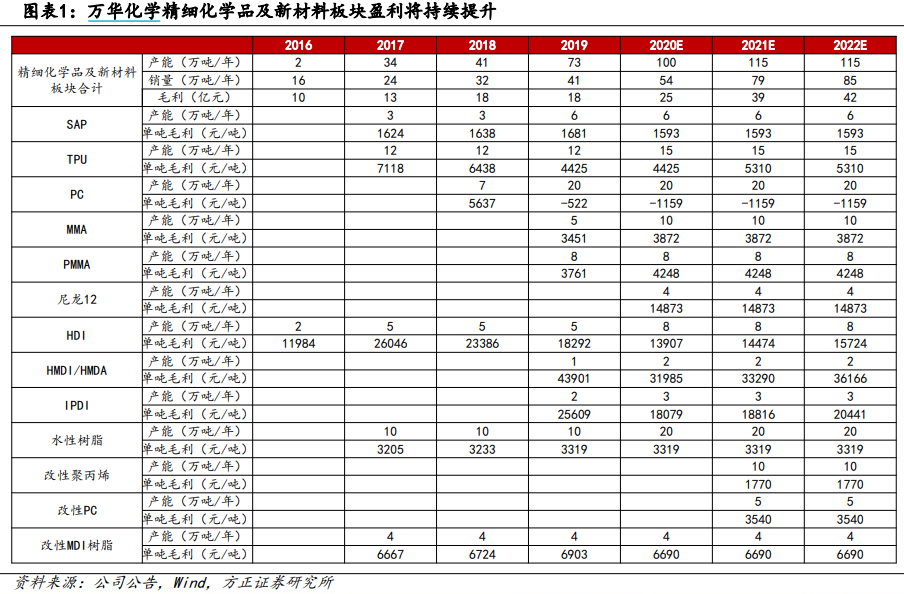

说实话,这么多产品,初善君也记不住,大家也无需记住,每类产品的产能、价格、竞争格局什么的,大家也无需去了解。只需要记住,这块业务是公司未来发展的重中之重,而且从历史数据来看,公司完成的都不错。

数据来源:WIND

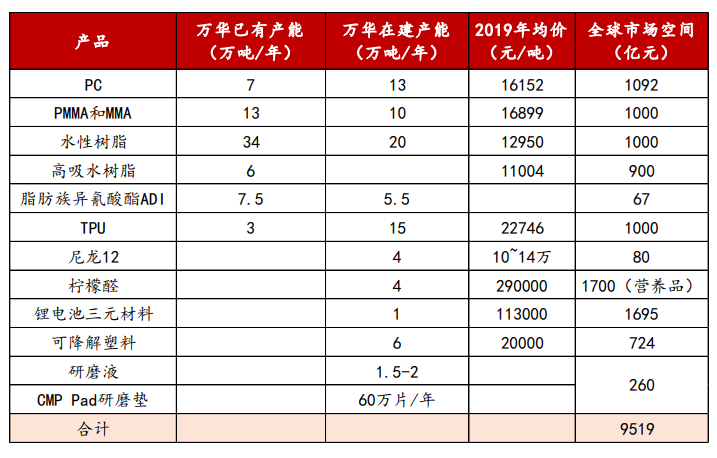

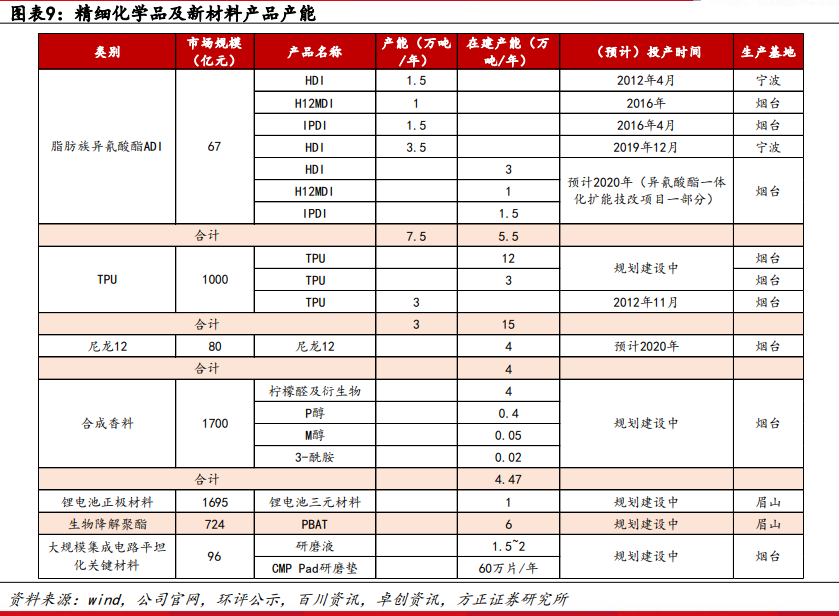

某研报表示,主要产品万华的产能还是持续增长,全球市场空间巨大,仅仅是下面几个产品,全球市场空间就超过万亿了。

数据来源:WIND

长远看,未来还有持续不断的产能建设和投产,为公司的成长性提供足够的动力。

数据来源:WIND

总之,在精细化学品及新材料领域,未来大有可为,行业空间和盈利能力远大于聚氨酯行业。

5、估值

万华目前的市值是2330亿,看绝对值是比较高,市值差不多的公司比亚迪、伊利股份、上汽集团和民生银行。但是跟同样市值的公司一比较,好像也不算高。

数据来源:WIND

但是只看万华化学自己,PB是十年新高,我是不会建议大家现在买入的。

数据来源:WIND

化工股里PB低于2倍,甚至1倍左右的非常多,凭什么万华化学可以享受这么高的估值?

初善君觉得一是万华化学的业务竞争态势非常好,带来的优势就是毛利率、净利率非常好;二是万华化学未来前景一片光明,即使现在估值较高,未来成长性可以消化估值;三是抱团,不多说。

即使如此,初善君建议万华化学的买入价在2倍-3倍PB之间。不过最近受益于MDI的持续涨价,万华股价表现非常好,大家可以关注。

现在万华的投资者,需要考虑的问题是,未来万华化学的上限在哪里?如果上限是5000亿乃至一万亿,随时可以买入。

文丨初善投资

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论