隐形冠军:连续7年全国第一,股价涨了200%

时间:2020年09月18日 06:51:00 浏览:次

[摘要] 今天的主角名头比较大,第一个名头是“在中国混凝土外加剂企业综合十强和聚羧酸系减水剂企业十强评比中,2014年-2020年连续7年排名第一。”第二个名头是2017年公司入选工信部“制造业单项冠军示范企业”。

正文

2020年09月18日 06:51:00

今天的主角名头比较大,第一个名头是“在中国混凝土外加剂企业综合十强和聚羧酸系减水剂企业十强评比中,2014年-2020年连续7年排名第一。”第二个名头是2017年公司入选工信部“制造业单项冠军示范企业”。

所以很明显,这是一家隐形冠军企业,而且这家公司的股价过去一年表现非常好,2019年9月至2020年9月,一年时间,股价涨了221%。看到这里,你肯定跟初善君一样的想法,卧槽,又错过一个亿。

数据来源:WIND

这家公司叫苏博特,主营业务是减水剂,今天就来看看苏博特究竟牛在什么地方。

1、成长、成长还是TM的成长

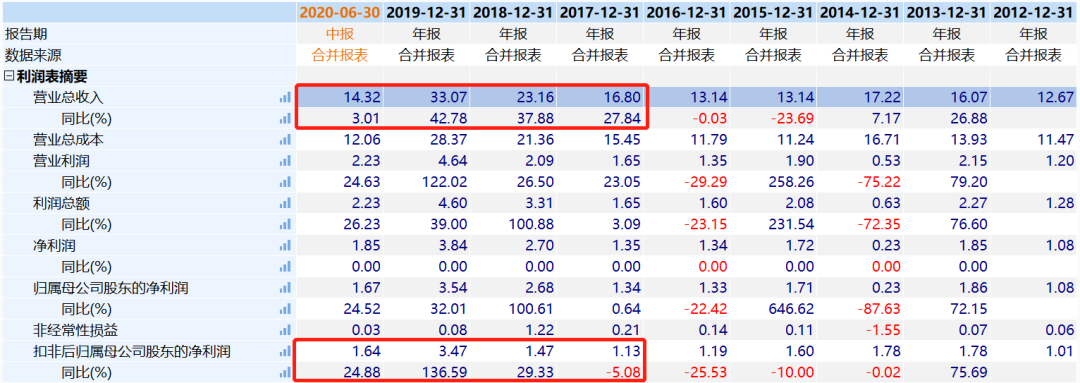

先看公司成长性,2017年至2019年公司营业收入和扣非归母净利润快速增长,2017年营业收入16.8亿元,实现扣非归母净利润1.13亿元,到了2019年,营业收入达到了33亿元,同比增长43%,扣非归母净利润3.47亿元,同比增长137%。这几年的复合增长率非常高。

数据来源:WIND

单独看Q2,实现营业收入10.07亿元,环比增长137%,同比增长9%,实现归母净利润1.18亿元,环比增长141%,同比增长38%。这样子的业绩怎么看也算不错的。

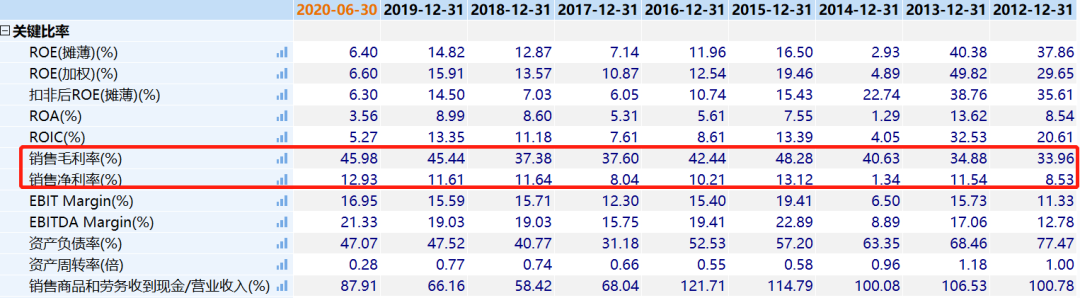

看盈利能力,作为化工原料行业,毛利率维持在40%左右,净利率维持在10%以上,这算是非常不错的成绩的。而且趋势上看,毛利率和净利率近三年是提升的。

数据来源:WIND

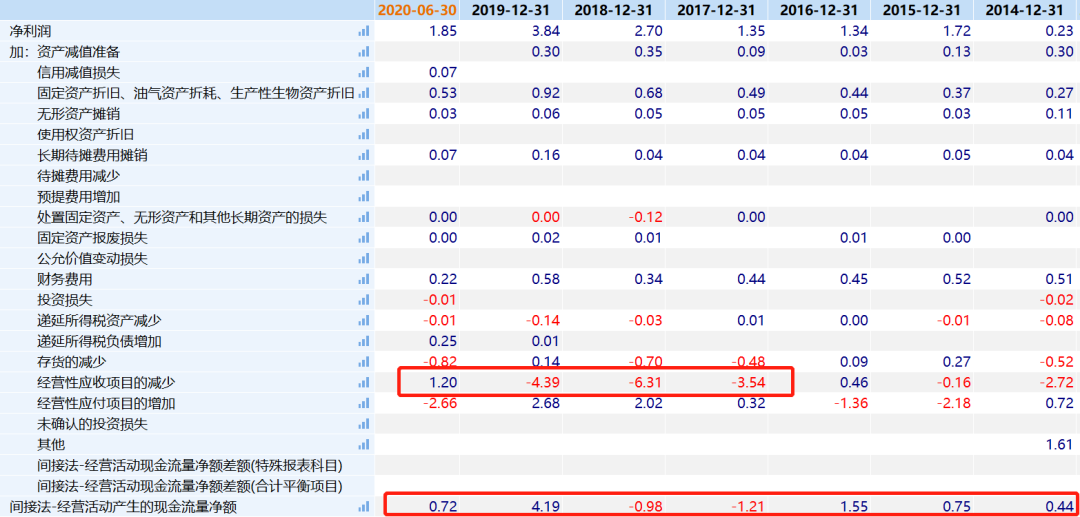

再看盈利质量,公司经营现金流并不优秀,2019年虽然达到了4.19亿元,但是2017年和2018年分别为流出1.21亿元和0.98亿元。主要原因是应收账款大幅增加,2017年至2019年分别增加了3.54亿元、6.31亿元和4.39亿元。

数据来源:WIND

资产负债表显示,截止2020年半年度,公司应收账款和应收票据高达22.49亿元,占总资产的比例超过40%。如此高的比例还是比较罕见的,按照公司2020年上半年14亿营业收入来看,等于当年的营业收入全部没有收回钱。

但是这是公司商业模式决定的,公司虽然是隐形冠军,但是下游都是大型企业,企业议价能力比较弱,这个我们下面具体分析。

公司应收账款周转率方面,近五年还是不断提高的,可见以前公司的经营现金流更差,这些年多多少少有点改善了。

数据来源:WIND

截止半年报,公司货币资金8.31亿元,短期借款7.11亿元,应付债券5.32亿元,有息负债还是比较高的。

总结一下,成长性不错、盈利能力不错,应收账款比较多,经营现金流比较差的隐形冠军。

2、从环氧乙烷到减水剂

公司产品分为高性能减水剂、高效减水剂和功能性材料。

高性能减水剂产品主要为聚羧酸系高性能减水剂,重点应用于配置高性能混凝土,下游为核电、桥梁、高铁、隧道高层建筑等;高效减水剂产品主要包括萘系减水剂和脂肪族减水剂,经其配制的混凝土综合成本较低,主要用于配制中低强混凝土,应用于水电、市政、民用建筑、预制构件等领域;功能性材料产品包括功能性化学外加剂、高性能水泥基材料和工程纤维等,主要用于严酷环境下混凝土以及超高强、超高韧及高耐久性的混凝土的制备工艺,其亦可用于装配式建筑及快速修补等多种需求。

数据来源:WIND

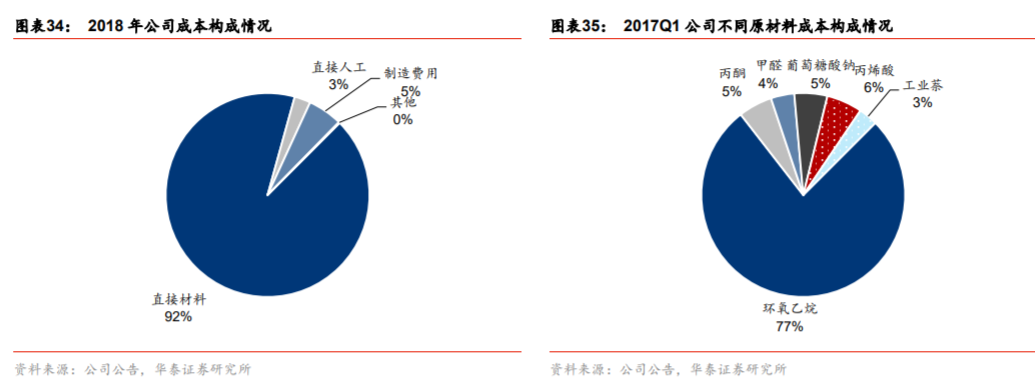

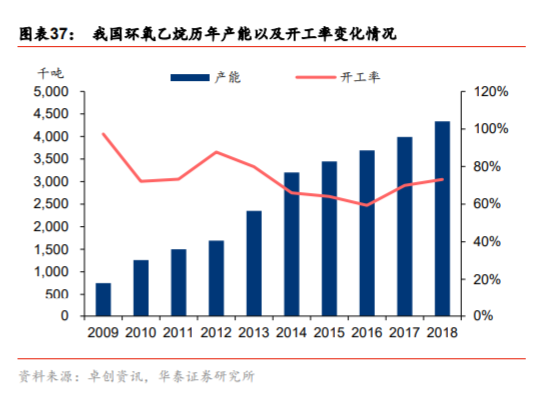

这个行业的上游主要是各种化工品,包括环氧乙烷、工业萘、甲醛、丙酮、丙烯酸等,其中最重要的就是环氧乙烷,按照其中环氧乙烷是成本占比最高的原材料,占材料成本接近77%,所以环氧乙烷的价格波动对公司盈利水平影响较大。

数据来源:WIND

环氧乙烷下游的另一个应用就是聚醚,这一点在万华化学的文章中说过。据了解,最近环氧乙烷价格持续上涨,对公司带来一定的负面影响。不过长远看,环氧乙烷没有持续涨价基础,国内环氧乙烷整体开工率非常低。

数据来源:WIND

这个行业的直接下游是混凝土生产企业,再往下游就是基建了。公司下游客户主要是中国建筑、中国中铁、中国铁建等基建央企龙头,这也可以解释为什么公司应收账款比较多,经营现金流比较差。

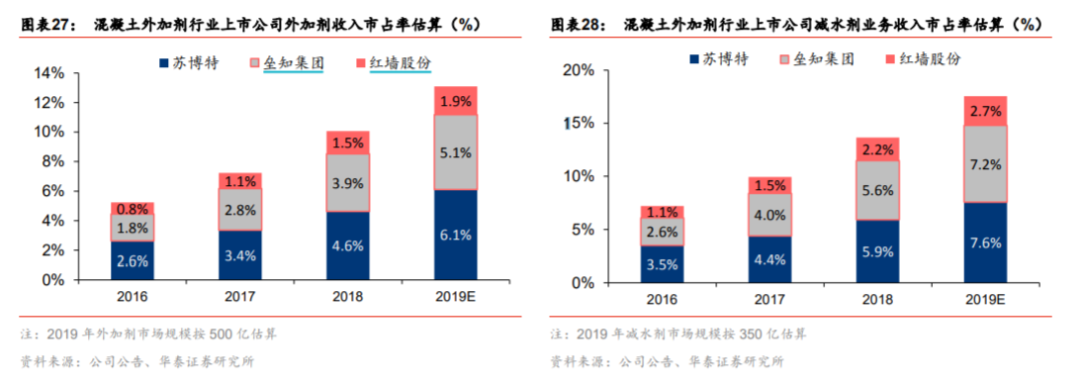

看行业集中度,减水剂上市公司就三家,分别是苏博特、垒知集团和红墙股份,可以看到他们的市占率在大幅提升。

数据来源:WIND

按照公司高效能减水剂营业收入23亿计算,这个市场差不多在400亿左右。

3、未来成长性

这种企业最主要的就是成长性。

公司主要产品包括高性能减水剂、高效减水剂和功能性材料,其中高性能减水剂作为第三代减水剂是公司的核心产品。目前,公司在江苏、天津、四川和新疆等地拥有生产基地,2019年末高效减水剂产能增至45.90万吨/年,规模进一步提升。

数据来源:WIND

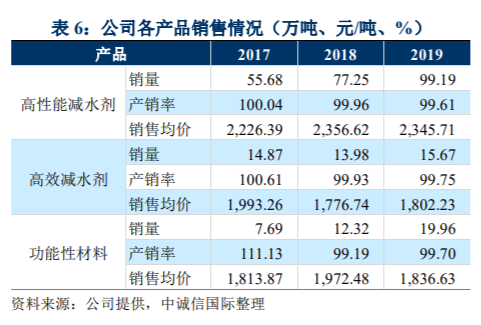

2017年至今,公司营业收入的增长主要依靠销量的增长,高性能减水剂由2017年的56万吨增长至2019年的99万吨,是公司收入增长的绝对主力。

数据来源:WIND

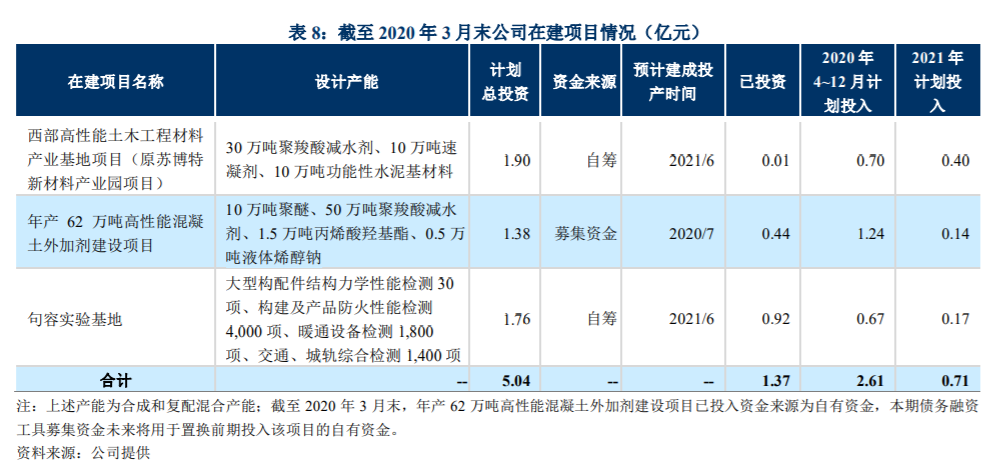

未来成长性方面,首先是公司重点生产基地泰州基地年产62万吨高性能混凝土外加剂建设项目已基本建成,将于2020年9月正式投产。然后是2021年6月30万吨西部项目投产。换句话说,2021年底产能继续翻倍。

数据来源:WIND

4、翻倍的秘密

我们来复盘一下苏博特的股价,2019年10月9日,苏博特发布三季度预增公告,一是预计2019年前三季度归属于上市公司股东的净利润与上年同期相比增加2200万元到3300万元,同比增加10%到15%。二是预计2019年前三季度归属于上市公司股东的扣除非经常性损益的净利润与上年同期相比增加12300万元到16400万元,同比增加120%到160%。

数据来源:WIND

预告发出后,公司股价直接涨停,典型的净利润断层的走势。

当时公司市值只有37亿元,单季度利润超过1亿,估值不到10倍。

此后公司股价不断上涨,不断新高,目前市值98亿元,按照全年4.55亿利润,估值约22倍,不高不低,算正常的合理估值吧。

股东方面基金大举加仓,2019年9月30日持仓为零,截止2020年半年度,持股高达2248万股, 占流通股的比例超过17%。十大流通股东里,诺安基金占三个,这家基金公司真的喜欢集中持仓啊。

数据来源:WIND

初善君建议大家适度关注这家公司,买的话还是卖初善君之前建议的那些,只要有适当的点火器,股价翻倍很容易,比如赛轮轮胎、东华能源、卫星石化、华侨城等等。

文丨初善投资

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论