“债券之王”尚未“渡劫”,南京银行启动高层“大换血”

时间:2020年09月21日 09:26:00 浏览:次

[摘要] 因卷入债市反腐漩涡中,2019年以来,南京银行数位高层接连坠落,直至今年9月16日公司终迎来了“新将”:1董1正行长8副行长的高管团队。不过新管理层不仅要面对如何重振“债券之王”的往日风光,还需面临反腐风暴与定增侵占少数股东利益的旋涡。而南京银行作为城商行代表,估值却逐年降低,曾经的城商行“领头羊”如今也黯然失色。

正文

2020年09月21日 09:26:00

9月16日晚间,南京银行发布公告,经过新一届董事会决议,选举胡升荣继续担任董事长,聘任林静然担任行长一职,同时还聘任了朱钢、周文凯、周洪生、刘恩奇、米乐、宋清松、江志纯、陈晓江8位副行长以及选举了其他管理人员。

事实上,此次南京银行“新将”们上任的背后是自2019年以来公司高管的不断变动。

2019年年初,一场突如其来的债市反腐风暴,南京银行数位高管失足。继2月份“债券一姐”戴娟等三位高管继被南京市纪委留置调查并离职后,5月份前行长束行农离职。

此外,2017年7月开启,期间历经一次被否,两度修改的定增,最后获批成功的背后却被市场定义为牺牲中小股东利益。

值得注意的是,自2017年以来,南京银行从当年城商行的“领头羊”逐渐滑落至第二梯队,期间股价仍未创2018年1月新高,而这期间经历了债市反腐和定增受阻事件,也加剧了南京银行“债券之王”的陨落。

“债券之王”卷入债券反腐漩涡,多位高层离职

伴随着债券市场异常交易、利益输送和权利寻租等问题层出不穷,2013年银行间市场爆发了一场影响深远的债市“打黑”风暴。

2016年,债市反腐的火烧到了银行间债市的中票、短融一级半市场的利益输送。工行私人银行部副总经理王华、恒丰银行资管部总经理李晓强、上银基金子公司负责人冯坚被徐州公安部门带走调查。

而值得注意的是,彼时,债券市场恰恰是南京银行资产配置的重要方向,债券业务也是南京银行的特色业务。

资料显示,作为首批银行间市场的债券交易者,南京银行享有“债券之王”和“债券特色银行”的称号。1997年,银行间债券市场建立,南京银行率先发力进入,2002年,南京银行成立资金运用中心(后更名为金融市场部),其主要业务就是债券承销。

此外,彼时的南京银行不乏一大批债市专业人才,南京银行前行长束行农属于债券行业的第一批交易员,更是市场公认的老大,而历任南京银行资金运营中心总经理、金融市场部总经理、资产管理部总经理等职位的戴娟是其带出的第一干将。

然而好景不长,南京银行在债券市场“冲得猛”、“跑得快”背后似乎也不乏漏洞百出。2019年2月,南京银行“债券一姐”戴娟等三人被南京市纪委留置并协助调查,据知情人士爆,调查背后或存在大额利益输送。此事立刻将南京银行卷入债券反腐漩涡中,也由此拉开了南京银行高层变动的序幕。

2019年2月20日,南京银行发布公告,表示资产管理业务中心总经理戴娟、资金运营中心副总经理董文昭及本行投资机构鑫元基金管理有限公司副总经理李雁三人,因个人原因,不能正常履职。

无独有偶,3个月后,该行行长束行农“因工作调动原因”,于2019年5月24日辞去包括行长在内的一切行内职务,此时距其担任南京银行行长一职刚满两年。束行农辞任后,南京银行行长一职由该行董事长胡升荣兼任。

“老马”坠落,高层空缺,南京银行急需专业人才“补血”。直到今年5月12日,空缺近一年的行长之位迎来“新人”,江苏银保监局核准林静然南京行长的任职资格。资料显示,林静然是位来自民生系的老银行人,曾担任民生银行南京分行行长。

而9月16日晚间,南京银行发布公告称,经过新一届董事会决议,选举胡升荣继续担任董事长,聘任林静然担任行长一职,同时还聘任了朱钢、周文凯、周洪生、刘恩奇、米乐、宋清松、江志纯、陈晓江8位副行长以及选举了其他管理人员。至此,公司新一届高管团队最终成型。

一波三折的定增之路

2007年7月,南京银行在上交所挂牌交易,成为国内首家在上交所主板上市的城商行。

上市后的南京银行有过四次融资,一次IPO,两次增发,一次配股,融资总额达310亿,而自上市以来,南京银行总计分红仅为201亿,显然,南京银行从股东“索取”的比回报给股东少100多亿。

在四次融资中,2017年7月公布的定增方案融资额最大。不过此次的定增一波三折,直到今年4月才定增成功。

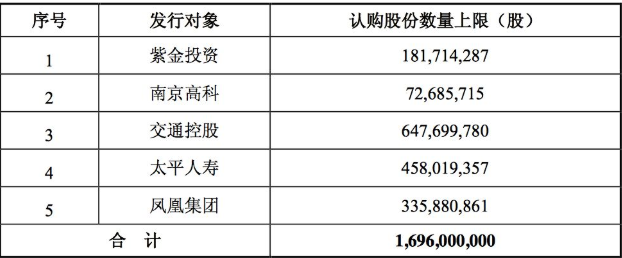

彼时,南京银行拟向紫金投资、南京高科、交通控股等5名投资人发行不超过16.96亿股,募资不超过140亿元。

不过,2018年7月,南京银行该定增意外被证监会否决,这也是首笔被证监会否决的上市银行再融资。不过值得注意的是,此前农业银行千亿定增、张家港行可转债、贵阳银行及宁波银行优先股等再融资,都陆续成功过会。

对此业内诸多猜测,其中不乏认为监管对银行再融资收紧,在限制中小银行规模快速增长,倒逼其内源资本补充;也有部分人士将未过会归结为银行自身的原因,主要集中在罚单、诉讼、资产结构三个方面。

而定增的被否也在一定程度上被资本市场“看空”。2018年7月31日,南京银行股价7.73元,大跌4.9%,此后股价一度处于下行趋势中,股价最低到达5.57元/股,较年初高点下跌近35%。

南京银行之所以巨额定增,主要是因为核心一级资本充足率告急。2017年年报数据数据显示,核心一级资本充足率仅为7.99%,靠近7.5%的监管红线。如若不尽快进行资本金的补充,将会对南京银行的资产扩张造成掣肘。

定增被否并没有改变南京银行融资的决心。2019年5月,南京银行又抛出一份新的定增计划,与第一次相比,南京银行此次定增方案募集资金未变,不过投资人新增了法国巴黎银行和江苏烟草,而原来的参与者南京高科、太平人寿和凤凰集团退出。

然而定增方案不久后再度生变。2019年8月1日,发行股份数量上限由16.96亿股调减至15.25亿股,募资总额上限由140亿元调减至116.2亿元;发行对象也缩减为法国巴黎银行、交通控股和江苏烟草等3家,最初参与的紫金投资退出。

申万宏源证券银行业研究团队对此点评认为,紫金投资退出预计与境内非金融机构作为商业银行法人机构发起人的投资比例要求有关。

根据2018年最新《中国银保监会中资商业银行行政许可事项实施办法》规定,“境内非金融机构作为商业银行法人机构的发起人,其权益性投资约原则上不超过本企业净资产的50%(合并报表口径),国务院规定的投资公司和控股公司除外”。

数据显示,2018年底紫金投资净资产为341亿元,其除了持有12.41%南京银行股权(最新收盘价计算市值为87.7亿)外,还持有南京证券27.14%、紫金农商行8.96%等共计20家公司的股权,预计再次定增可能使得权益投资余额超出171亿。

此外,修改后的定增价约为7.62元/股,低于公司2018年年底每股净资产8.01元。2020年4月8日,证监会审核通过此次再融资,彼时南京银行2019年的每股净资产为9.08元,且定增的股份可参与2019年的红利分配。也就是说,定增的资金并没有参与2019年的运营活动中,却享受了股东权益,此举疑似破坏了银行圈历来偏正面的投资者关系形象。

估值“上不去”,南京银行开始掉队

南京银行执着于定增,主要是因为核心一级资本充足率告急,2017-2019年分别为7.99%、8.51%、8.87%,资本率的告急也减缓了南京银行的资产规模增速,2017-2019年总资产分别为1.14万亿,1.24万亿和1.34万亿,同比增速分别为7.26%、8.95%和8.06%。

资产增速的放缓一定程度上减缓了营收和净利润增速。2017-2019年净利润分别为96.68亿元、110.7亿元和124.5亿元,同比增速16.99%、14.53%和12.47%。2019年净利润增速创近几年新低。

值得注意的是,作为第一批上市的城商行,彼时与宁波银行不相上下,如今,不管是市值还是净利润均被宁波银行甩在身后,宁行的市值超过南京银行2倍。截止2020年6月30日,南京银行的总资产排名在城商行第五。

值得注意的是,2018年之前,南京银行的股价均高于每股净资产。此后,南京银行的股价经常低于每股净资产,尤其是2019年债券事件之后,市场对南京银行的“形象”似乎一落千丈,投资者开始纷纷用脚投票,估值一直在1PB以下。

关于估值上不去的问题,国泰君安邱冠华团队也表示:最近三年,南京银行的估值一直陷入一个怪圈:即盈利增长强劲,估值却始终提升不上去。究其原因,就是市场诟病其高资本消耗型的商业模式,地方政府资产比重偏大,风险隐患较大。

这或许只是其一,而作为曾经营收的半壁江山,2019年债券事件遭受波及导致市场对其未来前景出现预期差或许才是目前估值一直徘徊不前的主因。数据显示,2018年,南京银行债券投资收入102亿,2019年仅为89亿,同比下滑15%。

文丨环球老虎财经

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论