扇贝又游回来了

时间:2020年10月16日 09:55:00 浏览:次

[摘要] 獐子岛10月14日晚间披露业绩预告,预计前三季度盈利2000万元–3000万元;其中第三季度预计亏损2000万元–1000万元。

正文

2020年10月16日 09:55:00

獐子岛10月14日晚间披露业绩预告,预计前三季度盈利2000万元–3000万元;其中第三季度预计亏损2000万元–1000万元。

公告显示,公司扭亏原因为上半年出让部分海域使用权相关资产及转让子公司股权等非经常性损益项目收益较高等因素。

看到这条消息的感触,就像有天我在马路上看到一家“棒子岛”海参专卖店,棒子用了草书,非常像獐子岛。

连獐子岛都有山寨,这是什么天理?

獐子岛居然又活了,还有没有天理?

半年报中,獐子岛披露了一部分资产处置收益,价值7700多万元,也成为公司主要的利润源泉。

在披露业绩预报的同时,獐子岛还发布了一份对深圳证券交易所《关于对獐子岛集团股份有限公司的关注函》的回复。

这份回复里,提到了公司2016年和2017年的财务造假情况,做了详实的解释。

公司根据《行政处罚决定书》认定及相关规定确认作为前期会计差错更正并追溯调整。2016 年度账面少结转的成本视同在下一年度多结转。调增 2016 年度营业成本 6,002.99 万元,同步调减 2017 年度营业成本 6,002.99 万元,调减 2016 年末存货 6,002.99 万元。

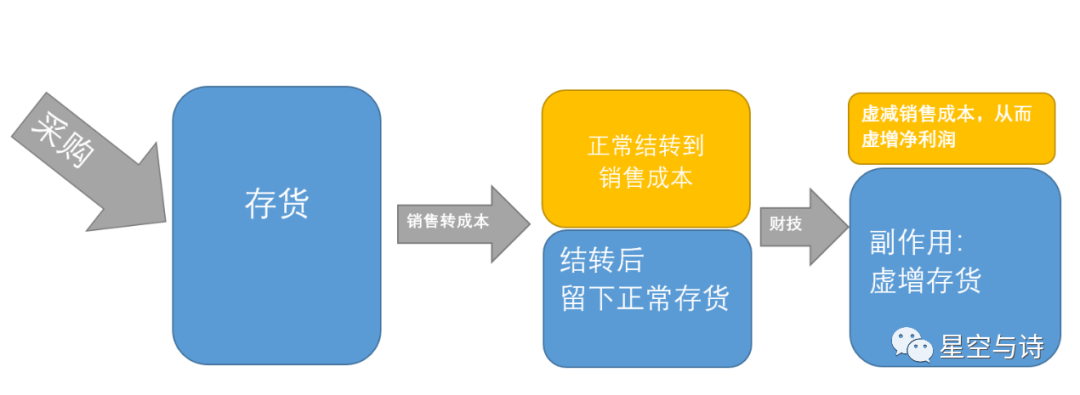

这段关于成本结转的骚操作,其实在上市公司非常普遍。

上市公司财务人员,通过财报修饰利润的首选是什么?

存货。

为什么呢?

因为基于商业机密,除非收到问询函,存货是不需要披露明细和单价的,所以库存单价的调整很难被投资者发现。

如果存货金额巨大,只需要在转成本环节轻微的调整,就可以增加不少利润。

销售商品之后,确定商品的成本价并做账的过程,叫做转成本,这是一个会计概念。因为原材料的购进批次不同价格不同,所以售出的成本需要计算确定,结转成本通常有先进先出法、加权平均法等。如果结转成本的时候,财务人员虚减了销售成本,那么公司的利润(销售收入-销售成本)就会增加。

结转到成本的存货金额减少了,剩下的存货金额就相对增加了,所以如果存货金额非常大的时候,就需要警惕。

如何判断存货的金额是否合理呢?对比连续几年的存货周转天数,如果出现明显的增加且没有正常原因,则极有可能通过存货修饰了利润。

文丨诗与星空

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论