冠军企业:二千亿龙头,股价要暴涨

时间:2020年10月27日 09:07:00 浏览:次

[摘要] 在看股价,中国建筑2016年创了7元高位之后,长期滞涨,就这么横着,好在也没有大幅下跌,一副死猪不怕开水烫的模样。

正文

2020年10月27日 09:07:00

初善君写这些核心资产企业,一般会找几篇大于20页的深度研报看看,这样子可以快速的全方位了解企业,像迈瑞医疗这些大热股,几乎每个月都会有深度报告。而在看中国建筑,2017年、2018年和2020年都只有一篇深度研报,想多看一下就要看2016年的数据了。

数据来源:WIND

数据来源:WIND

不知道的还以为地产、建筑研究员都转行了呢,真是爹爹不疼,妈妈不爱。

在看股价,中国建筑2016年创了7元高位之后,长期滞涨,就这么横着,好在也没有大幅下跌,一副死猪不怕开水烫的模样。

数据来源:WIND

在这个股价上涨代表一切的市场,中国建筑低估+不涨,喜提三傻代表股之一。今天跟初善君一起看看,中国建筑是不是到了建仓期?

1、越成长,越低估

中国之所以以基建狂魔著称,中字头建筑公司贡献不少,其中贡献最大的肯定是中国建筑。中国建筑是当之无愧的建筑龙头,是中国建筑行业的世界名片,在美国《工程新闻纪录(ENR)》“全球承包商 250 强”榜单中,中国建筑连续五年位列首位,是典型的冠军企业。

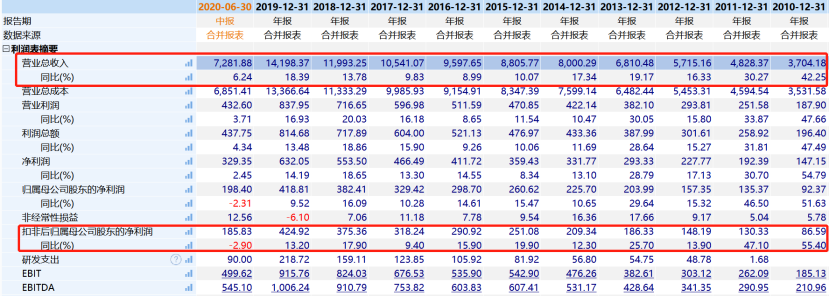

作为行业龙头,公司成长性非常稳定,2010年到2020年,营业收入持续增长,近五年增长率在9%至18%之间。扣非归母净利润也持续增长,增速与营业收入增速差异不大,也在10%左右。2020年上半年,实现营业收入7282亿元,同比增长6%,实现扣非归母净利润186亿元,同比下降186亿元。

数据来源:WIND

虽然股价没怎么涨,但是中国建筑的成长性并不算差,基本与伊利股份差不多。

那为什么股价与伊利股份差异那么大呢?因为赛道啊。

中国建筑的盈利能力一般,综合毛利率只有11%左右,净利率只有4.5%左右,这个盈利能力确实不可能给高估值。不过整体来看,ROE能维持在15%以上,算是不错的了。

数据来源:WIND

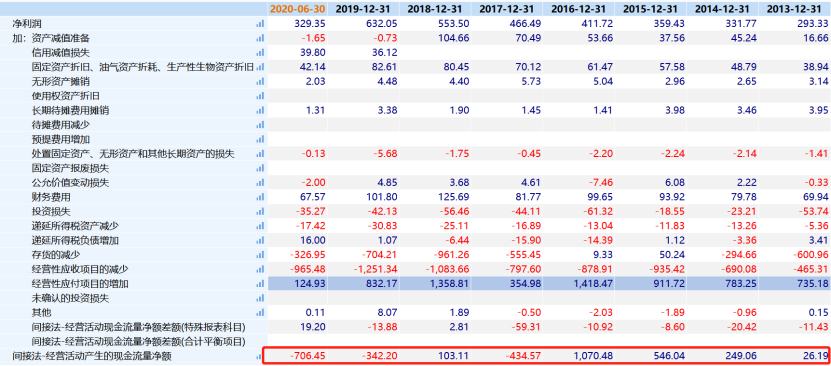

再看经营现金流,波动非常大,2016年达到了1070亿元,但是2017年和2019年均为负。原因呢?其实可以看到2015年和2016年存货没有增加,但是2017年以来存货大幅增加,成为占用经营现金流最大的科目,原因是什么?我们后面聊中海地产的时候再说。

数据来源:WIND

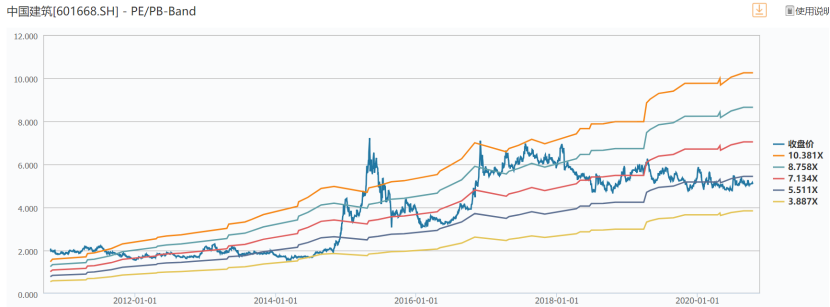

企业盈利持续增长,但是股价不涨,会出现什么情况呢?当然是估值越来越低了。2017年初市盈率超过10倍,目前只有5倍左右。

数据来源:WIND

综上可以看到,中国建筑算是一家成长性不错、盈利能力一般、经营现金流波动大的上市公司。为什么会呈现这种财务特征呢?原因就是中国建筑的业务:房建、基建和房地产。

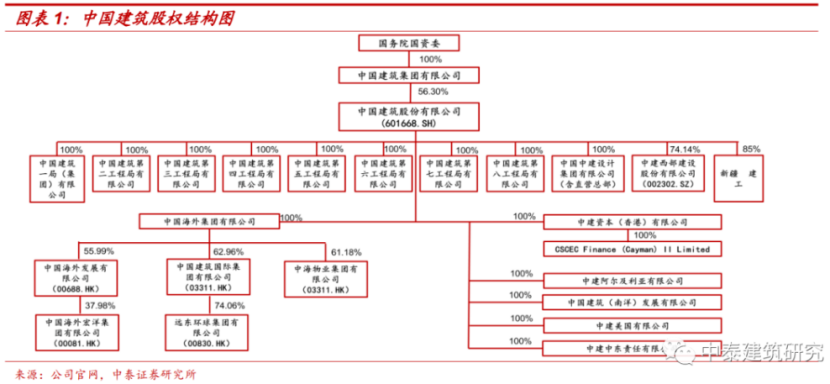

目前中国建筑形成以八大工程局、七大甲级设计院、中海地产等为主体的组织架构,以房建、地产、基建为核心的横跨国内外的业务布局。

数据来源:WIND

这三大块业务分别有什么特点呢?未来成长性如何呢?我们分别来看。

2、房建和基建贡献收入

房建、基建、地产是中国建筑的三大业务,总结一下是房建、基建贡献收入,地产贡献利润。

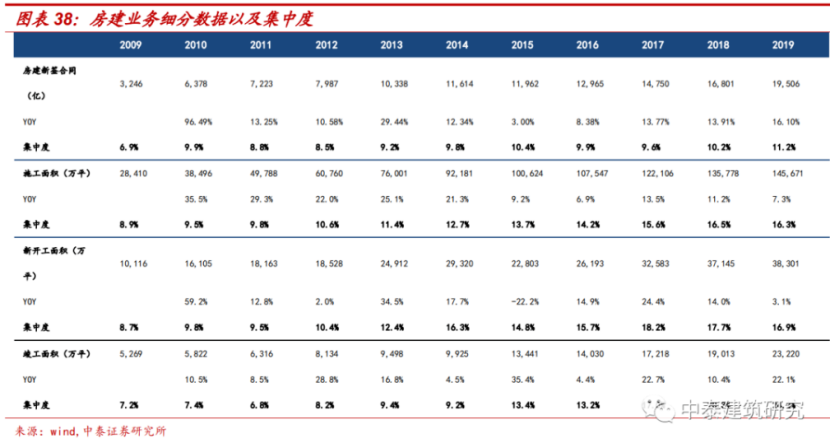

先看房建业务。房建业务就是盖房子,客户一般都是房地产公司、政府机构,公司在医疗建筑、会议会展中心、体育设施、仓储物流等高端房屋建筑领域的优势明显。公司坚持“大业主、大市场、大项目”的市场营销策略和“低成本竞争、高品质管理”的经营策略。

可以看到,房建业务毛利率非常低,过去三年在6%左右,今年上半年只有3.59%,这个毛利率水平非常低。但是房建业务收入占中国建筑业务收入的比例约60%左右,长期趋势是逐渐下降,低于2010年前后70%的比例。

数据来源:WIND

这块业务的收入未来增长率可以根据公司获取的订单情况进行预测,具体来看公司2015年以来房建合同增速加快,2017年至2019年分别为14%、14%和16%。这块业务初善君觉得增长肯定是好的,但是会降低公司整体的毛利率水平。所以未来三年,初善君判断这块业务增速在10%左右。

数据来源:WIND

2020年1-8月,中国建筑房建订单为13565亿元,同比增长5.8%。

再看基建业务。基建主要包括城市轨道交通、高铁、特大型桥梁、高速公路、市政道路、城市综合管廊等,主要竞争对手包括铁建、电建、交建和中国中冶等国字头。

2020年以来一直提新基建,最受益的肯定是中国建筑。根据数据,2020年1-8月,公司新签订基建订单3305亿元,同比增长19.5%。

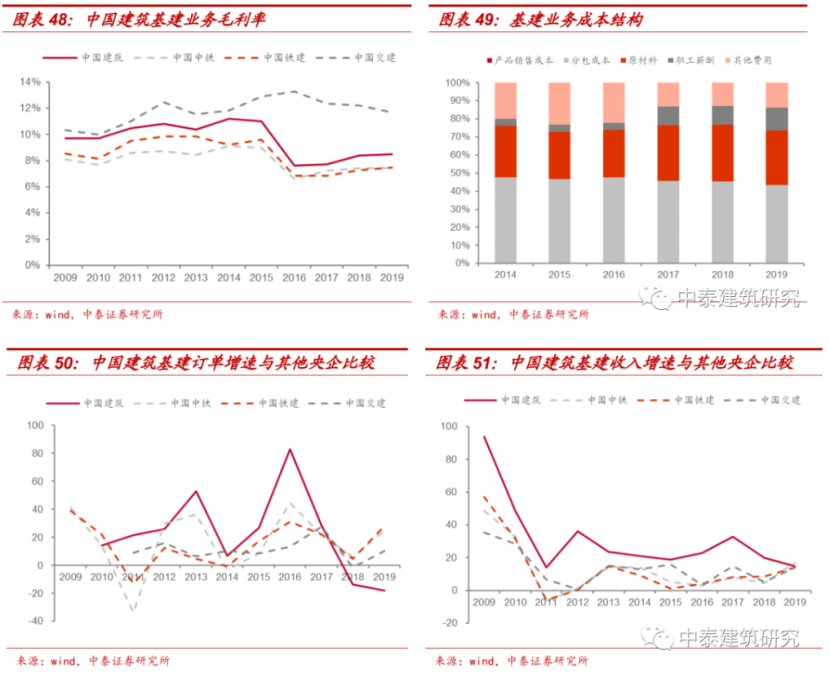

可以看到公司基建业务成长性更快,毛利率更高。营业收入占比由13%上升至2019年的22%左右,这肯定是好事,可以提高公司的综合毛利率。中国建筑2019年基建业务营业收入3181亿元,毛利率8.5%。

数据来源:WIND

新签订单方面,在PPP带动下,公司基建业务实现了高速发展,2015-2017年快速增长,然后2018年和2019年下滑了两年,2020年才开始重新增长。

数据来源:WIND

房建和基建是中国建筑的基本盘,收入合计占比80%左右,但是由于毛利率低,盈利能力一般。

作为对比,中国中铁基建业务营业收入7316亿元,毛利率7.43%;中国铁建基建业务营业收入7245亿元,毛利率为7.46%;中国交建基建业务营业收入4908亿元,毛利率为11.68%;中国电建基建业务2829亿元,毛利率11.48%。中国建筑基建业务规模虽然不如中国中铁、中国铁建和中国交建,但是毛利率高于中国中铁、中国铁建,另外成长性更是远超他们。

数据来源:WIND

未来这两块业务主要是还是提供收入,预计增长率都在5%-10%之间,再往后基建业务增速肯定会更快一点。

3、地产贡献利润

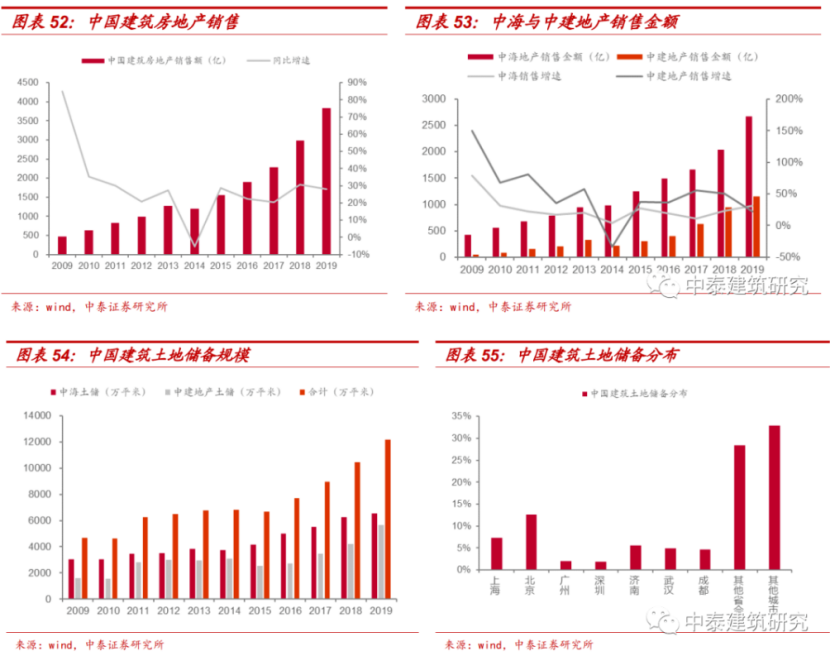

中国建筑拥有中海地产和中建地产两大房地产品牌。核心利润还是地产业务提供的,2019年中国建筑632亿净利润,中海外贡献340亿元,占比超过50%。

中海外这家地产公司2013年之前都在行业前五名,之后由于管理层动荡,被恒大、碧桂园、融创超越,2017年颜建国董事长掌舵中海,经营层面强力补充土地储备,这也是为什么2017年以来经营现金流净额大额流出的原因,跟华侨城一样,补充土地去了。近三年的销售额均在第7名。

数据来源:WIND

地产业务还是按照地产业务来分析,先看销售额。中国建筑的销售额2017年以来增速很不错,在20%-30%之间。2019年公司房地产销售金额达到3826亿,同比增长28.1%,2020年1-8月,销售金额2388亿元,同比下降1.1%。

数据来源:WIND

跟万科一样,中海地产的优点是布局一二线城市粤港澳大湾区、长三角、京津冀等地区。截至2019年末,土储达到1.22亿平方米,储备充足。从公司的存货结构来看,一线占比23.7%,省会城市占比43.4%。

数据来源:WIND

未来的话中海地产的成长性应该也很稳定,或者说中国建筑的地产业务很稳定,成长性应该在15%-20%之间。

4、其他业务

其实除了三大业务之外,作为大集团公司,中国建筑还有很多其他业务。

比如列为主营业务之一的堪探设计。中国建筑的勘察设计板块主要由 7 家具有甲级设计资质的大型勘察设计企业以及局属设计单位组成,业务覆盖建筑设计、城市规划、工程勘察、市政公用工程设计等诸多领域。

从历史数据来看,毛利率持续下滑是个比较大的缺点。2019年实现营业收入99亿,毛利18亿。

数据来源:WIND

数据来源:WIND

中国建筑在2019年年报里,这么表示:

中建科工发展规模自2012年起稳居钢结构行业榜首;

中建装饰玻璃幕墙业务规模保持行业前列;

中建安装丙烷脱氢核心设备市场占有率约39%,位居行业第一(这块业务这几年行业爆炸发展);

中建科技拥有国内先进的全自动智能预制工厂,装配式构件设计总产能达400万立方米/年,可支撑近5,000万平米的建筑物;

中建智能具有国际先进水平的“中建云隧道智能管控系统” 是物联网技术在隧道暗挖施工管控过程中的典型应用;

中建西部建设商砼产量继续保持行业领先。

当然这些内容说的好听,提现到业绩上目前还不明显,除非公司把合适的都分拆上市。即使分拆上市,考虑到业务规模,对2000亿市值提升也比较明显。

因此中国建筑的估值关键还是传统业务,关键点是能否提升估值,能否有引爆点。

5、股价引爆点来了

接下来中国建筑可能的股价爆发点是股权激励和回购。

中国建筑从2013年开始进行了三次股权激励的授予,占公司总股本的比重累计为2.79%,且激励力度逐渐加大。

数据来源:WIND

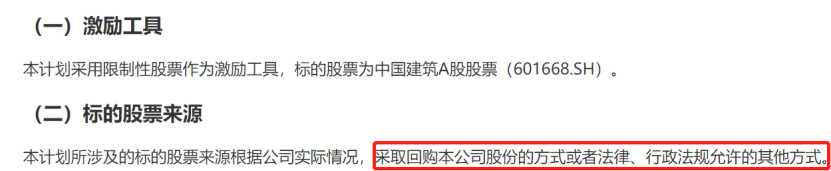

2020年9月17日,公司公布第四期A股限制性股票计划,计划向不超过2800位激励对象授予不超过10亿股公司股份(占总股本比例不超过2.4%),激励规模进一步扩大。本次限制性股票的限售期为授予之日起的2年内,解锁期为限售期满的3年内,解锁前一年度业绩需满足:1)净资产收益率不低于12%;2)净利润增长率不低于7%;3)完成经济增加值(EVA)考核目标。

这次股权激励的比例是历史上以来最大的,而且如果是回购的话,回购金额接近50亿元,无疑可以给股价带来推动。

数据来源:WIND

所以关键是回购能否吸引足够的资金关注,过去三年中国建筑股价疲软的关键因素是虽然港股通增量资金很大,但是安邦的持续减持影响很大。对比一下2018年中至今的机构变动,保险累计减少了20亿股,同时陆港通增加了11亿股,基金增加了差不多10亿股,基本抵消了。要不是陆港通的增持,中国建筑的股价肯定是要下跌的。

数据来源:WIND

目前,如果回购能买10亿股,加上陆港通持续给力表现,中国建筑股价蓄势待发了。(本文写作时中国建筑未发布回购预案,根据预案,回购股份为5-10亿股)

按照股权激励7%的增长率,2021年净利润差不多500亿,虽然赛道一般,给与龙头核心资产10倍市盈率,或者1.5倍市盈率,5000亿市值才是相对合理的市值。

文丨初善投资

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论