杭氧股份,光鲜业绩背后隐藏的三大危机

时间:2020年11月25日 00:41:00 浏览:次

[摘要] 杭氧股份近年来的业绩看起来还算不错,2020年三季报显示,公司营收净利润都创史上同期最高。

正文

2020年11月25日 00:41:00

很荣幸,遇到这个时代。

中国错过了很多次工业革命,幸运的是,即将成为新的工业革命的主导者。而这次工业革命几乎从各个领域全面爆发,其中可能会占据工业产值巨大的一个行业是新能源车。

和汽、柴油基本垄断全部传统燃油车市场不同的是,未来的新能源车可能是多种模式并存,而不是单一模式一统天下,除了特斯拉为首的电动车,还会有氢能源车。

氢能源的制备技术已经基本完善,中国石化旗下的高桥石化实现了利用石油化工副产品制备高纯度氢,成本较低,性能优异。也有不少煤化工企业实现了高纯度氢的制备,氢能源车行业的腾飞,万事俱备,只欠东风。

中石化为什么这么热衷氢能源?因为它知道新能源时代箭在弦上了,作为夕阳行业最后的守墓人,很清楚如果自己不能掌握下个时代的核心技术的下场。

除此之外,还有些企业在悄悄地观望。它们其实有生产氢气的能力,只是不愿贸然投入巨资改造生产线,等技术路线和产业链成熟后再快速切入。

比如,杭氧股份(002430.SZ)。

公司全称杭州制氧机集团股份有限公司,从名字就知道这是一家生产氧气为主的企业,公司实控人是杭州国资委,成立于2002年。

成立之初,公司的核心业务是氧气相关产品,随着技术的不断发展,公司的业务范围也在拓展。

除了氧气,还生产氮、氩、氖、氦、氪、氙、高纯氧、高纯氮、二氧化碳、混合气体等,广泛应用于冶金、化工、煤化工、光伏、医疗、电子、科研、食品、水处理等各个领域。

在研究气体生产储运的进程中,公司还搞出了和气体相关的副业,包括乙烯冷箱、液氮洗冷箱、丙烷脱氢装置、CO/H2分离装置和天然气液化装置等。

从公司的经营范围看,虽然没有氢气,但除了“临门一脚”,全链条的技术储备是健全的。

但是,氢能源距离大规模普及,还有相当长的距离,所以整个行业还处于非常早期。

1三季报业绩情况

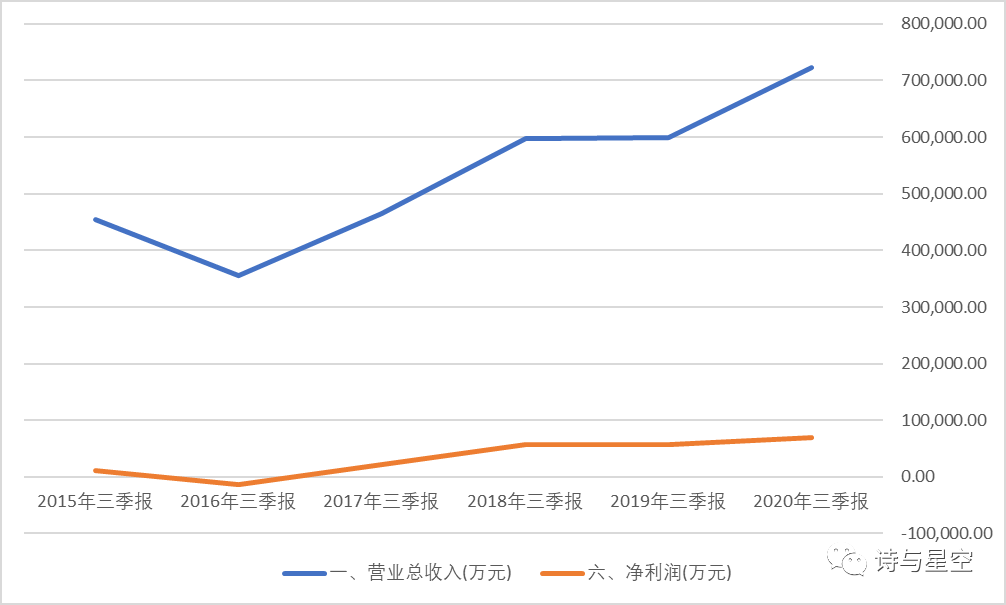

杭氧股份近年来的业绩看起来还算不错,2020年三季报显示,公司营收净利润都创史上同期最高。

数据来源:同花顺iFind,制图:星空大数据

1-9月份,实现营业收入 72.26亿元,同比增长 20.69%,实现归母净利润 6.46 亿元,同比增长 21.48%。

其中,第三季度单季实现营业收入 27.74亿元,同比增长 45.04%,实现归母净利润 2.33 亿元,同比增长 75.4%。

三季度业绩激增的主要原因有两点,一是随着疫情的结束,公司已经销售的设备安装投产,设备预收款开始大规模确认收入;二是气体销量扩张,价格回暖,业绩随之水涨船高。

半年报显示,公司上半年共获得空分设备及石化设备订单33.12亿元,远期看,公司的业绩有保障。

看财报看到这里,也该对公司的表现心满意足了。

但是,星空君告诉大家,高阶选手看财报,还要看的更深入一点。杭氧股份的业绩虽好,但有一个深藏不露的危机:缺钱。

2潜伏在报表里的危机:资金紧张

公司三季报账面现金超过12.69亿,利息费用只有5766万。

2018年以来,公司经营性现金流量净额均超过10个亿,2020年三季报累计经营性现金流量净额也有6.48亿。

按理说,公司的现金流非常优秀,怎么会缺钱呢?

这都是表面现象,让我们拆解一下内涵。

1、偿债能力紧张

账面现金12.69亿,看起来不少,但是公司账面一年内到期的长期借款10.4亿,这就很紧张了;同时,还有长期借款10.98亿。和公司账面现金相比,需要偿还金融机构的资金比较紧张。

这和公司现金流量表不太匹配,钱呢?

2、预收款哪去了

公司预收款(合同负债)22.88亿,按理说,这是客户支付的定金。账面只剩下了一半,公司收到的钱去哪儿了?

秘密藏在现金流量表里,一是还钱,二是分红。2020年1-9月份,二者的合计金额超过10个亿。

3、看不见的利息:利息资本化

公司为什么急着还钱呢?

因为利息很高。

利润表里的利息不是才5766万吗?

不,公司还把一部分利息放到了资产负债表里。

这是什么玩法?

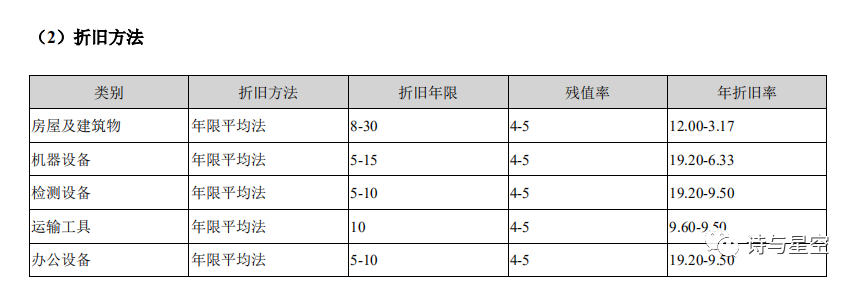

根据会计准则,符合一定条件的利息,可以计入在建工程、存货、固定资产等项目,这种核算方法,叫做利息资本化。

一般情况下,利息计入财务费用—利息费用,直接抵减当年利润。但是利息资本化后,这些利息就和资产一并,通过折旧慢慢摊销,可能超过20年才提完折旧。

据公司半年报,房屋建筑物、机器设备、检测设备等固定资产,折旧年限都在5年以上,最长甚至30年。

公司没有在财报中详细披露利息资本化情况,本期利息支出较上年同期减少2000万左右,解释原因时,三季报称本期在建项目利息资本化增加所致。

关于利息资本化,有两个注意点,需要辩证的看。一是重资产企业尤其是房地产企业进行利息资本化是一种常态,不能作为企业的“污点”;二是一些表面上业绩很好的非房地产企业进行利息资本化,往往是为了修饰利润。

4、钱呢?

现金流量表显示,公司近五年来,主要做了两件事:买设备、分红。

2015年以来,买设备花了38亿,分红分了13亿。为了支撑这些资金,5年借了59个亿。

3不堪重负的设备折旧

数据来源:同花顺iFind,制图:星空大数据

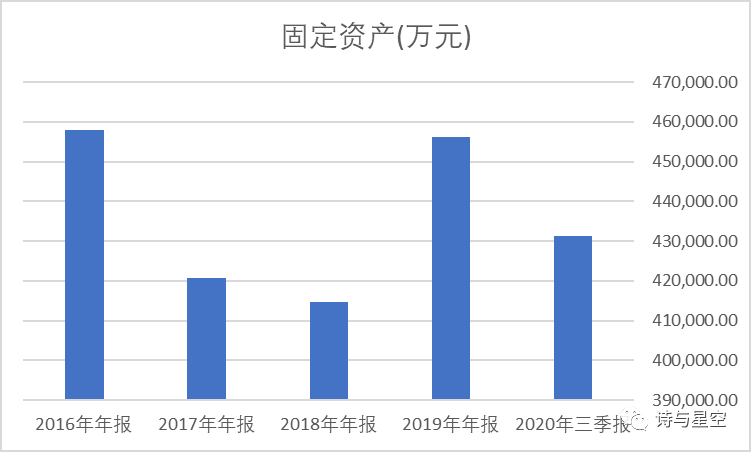

细心的读者可能会指出上面结论的谬误:星空君你搞错了,公司的固定资产五年来不增反降,公司不可能花那么多钱买设备。

恭喜你,进阶了。

事实上,杭氧股份的资产折旧压力非常大,每年折旧超过5个亿,绝大多数都来自机器设备,金额接近净利润。公司每年新增设备的同时,巨额的折旧拉低了资产总额,再加上少部分资产处置金额,从而形成了巨资采购设备,但固定资产总额不升反降的假象。

4总结

无论是行业趋势,还是在手订单,抑或是公司的业绩情况,杭氧股份都做到了优秀。

但是,仔细拆财报,会发现公司发展过程中,隐藏着不小的危机。

一是资金周转并不像表面看起来那么顺畅,公司擅长打顺风球,一旦行业突变,应对紧急情况时,资金链就会非常紧张;二是由于行业原因,公司的设备更新非常频繁,折旧金额巨大,资产负担比较重;三是公司在资金紧张的情况下,热衷分红,受益者是持股超过54%的大股东:杭州杭氧控股有限公司。

文丨诗与星空

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论