高瓴也“踩坑”?2020年港股最热门Biotech翻车背后

时间:2021年01月18日 23:32:00 浏览:次

[摘要] 高瓴是第一大股东,还有淡马锡、海通开元国际等知名机构加持,就冲高瓴是“亲老爸”这一点,嘉和生物都算得上是2020年港股IPO背景最硬的Biotech。

正文

2021年01月18日 23:32:00

这,可能是一个超级“富二代”翻车的故事,主角是港股生物科技公司嘉和生物。

高瓴是第一大股东,还有淡马锡、海通开元国际等知名机构加持,就冲高瓴是“亲老爸”这一点,嘉和生物都算得上是2020年港股IPO背景最硬的Biotech。

因为高瓴的光芒,嘉和生物IPO备受瞩目,最终超额认购1200倍。其中不少个人投资者甚至机构,都是冲着高瓴而来,期望与时间做朋友。

当然,也有资金可能是冲着嘉和生物的“豪华管线”而来。毕竟生物医药投资主要看三点,管线、现金流和商业能力。

15个管线、21个临床,涵盖全球前三大肿瘤靶标及十款畅销药物中的五款,单抗、双抗、ADC,统统没有落下,嘉和生物堪称最强“管线堆砌机”。

这样一家Biotech公司,你很难想象其在资本市场表现会如何惊艳。的确,市场先生的心思很难猜。

2020年10月份上市后,嘉和生物股价便一路往下,早早跌破发行价。最新收盘价较上市最高点已经腰斩,目前也看不到刹车的迹象。你很难说,什么时候才是底。

凡事都有因果。对于一家药企而言,不是简单地堆管线,也不是靠股东背景就能坐地收钱。核心在于,不仅要有能力把“钱变成药”,还能把“药变回到钱”。

对于嘉和生物而言,完成前者并不难,但达成后者不容易。至少就当下进度较为靠前的管线来看,便是如此。

/ 01 /PD-1进展最快,市场早已红海一片

现如今,很多投资者对PD-1早已提不起兴趣。原因不难理解,国产PD-1进医保,K药、O药大幅降价抢市场,99%的还未上市的PD-1已经没有太多机会。

而嘉和生物第一款上市的药品,便是PD-1。2015年3月,其通过引进的方式,获得PD-1这一管线。

2020年7月,嘉和生物递交PD-1上市申请,适应症为外周T细胞淋巴瘤(PTCL)。

固然,嘉和生物走了差异化路线,适应症外周T细胞淋巴瘤只是一个小癌种,目前并无竞争对手。

但就该癌种而言,2019年患者人数仅2万余人,市场空间略显逼仄。这一点,从微芯生物西达本胺的销售额便可窥探一般。

作为针对PTCL为数不多的治疗药物,西达本胺上市后销售一般。2017年,其通过谈判方式进入国家医保后,虽然经历了放量阶段,但销售仍不乐观;2018年,西达本胺销售增速逐季下滑,全年销售额为1.36亿元。在动辄月销售额破亿的肿瘤药物面前,这点销售额显然不够看。

已经上市的国产PD-1排头兵们,之所以均先布局小适应症,无非是要率先拿到入场券,然后off-lable顺便再往大适应症扩展。但在多个竞争产品上市、布局适应症较多的情况下,已经没有类似的机会留给嘉和生物。

虽然近年来较为热门的“PD-1+抗血管”研究,嘉和生物也有所涉及。目前其开展的研究中,便包括了PD-1联合仑伐替尼、PD-1联合呋喹替尼管线。但是,进度太慢,两项研究最快的刚刚进入临床二期。

市面上相同抗血管药的联合疗法也不在少数。全球销量最多的PD-1产品K药,在联合抗血管的疗法中,选用的就是仑伐替尼,并且已经有多个适应症上市。

就整体市场环境而言,嘉和生物在PD-1红海市场突围的难度可想而知。

/ 02 /HER2新药还没上市,仿制药已经登场

除PD-1,嘉和生物研发进展最快的药物,是靶向HER2的单抗药物GB221,适应症为乳腺癌,目前已进入3期临床阶段。

HER2基因扩增是影响乳腺癌生长与转移的最重要的因素之一。这也是迄今为止被研究的比较透彻的乳腺癌基因之一。

仅在HER2单抗领域,便诞生了多款重磅药品,比如罗氏的曲妥珠和帕妥珠。2019年,曲妥珠和帕妥珠全球合计销售额达到101亿美元。

嘉和生物布局的这一重磅靶点新药,无疑让人十分期待。当然,前提是率先上市,且竞争不激烈。

摆在嘉和生物面前一个的难题便是,其单抗药物GB221还未上市,曲妥珠和帕妥珠的生物类似药已经接踵而来。

目前,三生国健和复宏汉霖的相关生物类似药均已获批上市销售。等待上市的仿制药也不在少数,包括正大天晴等销售能力出色的公司。

对于嘉和生物来说,GB221不仅要面临仿制药的冲击,还要面临新一代疗法的降维打击。就HER2靶点而言,多款ADC药物已在国内上市,包括第一三共的DS8201a,以及荣昌生物的RC48。

所谓ADC,是指通过一个化学链接将具有生物活性的小分子药物连接到单抗上,对肿瘤细胞进行精准的双重攻击,以实现更好的疗效。目前,第一三共的DS8201a已展现出极其不错的疗效。

在仿制药和新一代疗法的双重打击下,你或许可以感受到嘉和生物GB221的窒息感。

/ 03 /英夫利昔单抗+利妥昔单抗,竞争激烈进度却不占优势

作为管线涵盖“十款畅销药物中的五款”的小霸王,嘉和生物手里自然还有别的牌。

嘉和生物不仅有创新药,还有生物类似药。其中进展较快的是英夫利昔单抗+利妥昔单抗,两款产品均已进入临床三期。

就产品而言,两者都有较大的想象空间。2019年,虽然受到生物类似药冲击,但强生英夫利昔单抗全球销售额为43.8亿美元,罗氏利妥昔单抗全球销售额为64.8亿美元。

市场规模如此庞大,作为疗效已经被验证过重磅药物,生物类似药上市后并不愁卖。当然,这并不代表着嘉和生物能够高枕无忧。

一方面,生物类似药不可避免还要与原研药竞争。本质上,生物类似药是利用低价去争夺原研药的市场份额,但原研药并不会放弃抵抗。

早在2019年医保谈判,强生的英夫利昔便以降价66.8%的代价进入医保。英夫利昔原研药每100毫克人民币从6047元下降2007元,这不仅压缩了生物类似药的定价空间,也能巩固原研药的市场地位。

另一方面,生物类似药的竞争更加激烈。不管是英夫利昔单抗还是利妥昔单抗,生物类似药产能都已经向过剩迈进。

嘉和生物的利妥昔单抗目前处于临床3期,复宏汉霖、信达生物单抗早已获批上市;英夫利昔单抗进度稍快,已申请上市,但海正药业、迈博药业的类似药即将上市。

面对这些对手,进度不占优势,又没有商业化经历的嘉和生物,届时能有怎样的表现,显然很难说。

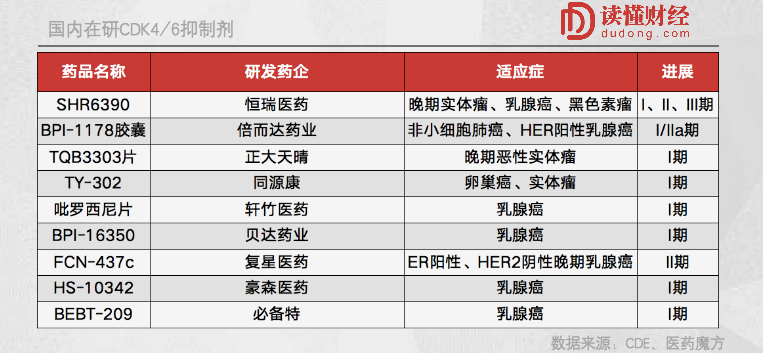

/ 04 /最具潜力的CDK4/6,大概率也要重蹈PD-1覆辙

根据招股书,嘉和生物最大的看点,可能要属CDK4/6抑制剂。

作为细胞分裂极其重要的一种酶,CDK蛋白可谓是肿瘤的“帮凶”之一。如果能抑制CDK蛋白活性,无疑能起到抗肿瘤的作用。

目前已上市的3款CDK4/6抑制剂,均展现出不错的抗肿瘤作用,销量也不差。作为首个小分子CDK4/6抑制剂,辉瑞的明星药物哌柏西利2019年销售额近50亿美元,是当仁不让的重磅产品。

“钱景”如此光明,嘉和生物自然不过错过。

2020年6月份,其通过引进的方式,获得美国生物科技公司Therapeutics在研产品的中国区商业化权益。目前,嘉和生物正在国内开展该药品的临床前研究。

但与前几个药物类似的是,该产品赛道过于拥挤,而嘉和生物的研发速度又没有优势。

国内市场,虽然目前获批的还仅有辉瑞的哌柏西利,但恒瑞医药CDK4/6抑制剂已经进入临床三期阶段。

对于这样一个重磅的靶点,不仅恒瑞医药大力布局,倍而达也已进入二期临床,进入一期临床的产品则接近10款。显然,CDK4/6抑制剂赛道正愈发拥挤。

更重要的是,CDK4/6抑制剂领域,先发优势尤为明显。在美国,辉瑞的哌柏西利因最先上市,CDK抑制剂类别近90%市场份额、一线CDK抑制剂市场的80%份额。

前文提及,2019年辉瑞哌柏西利销售额接近50亿美元,诺华和礼来同类产品的销售额分别只有4.8亿美元和5.8亿美元。并且,辉瑞产品价格还要明显高于后两者。

即便中美市场情况会有所不同,但有一点必然相同,即后来者的追赶难度都会不小。

/ 05 /做时间的朋友,但时间早已看穿一切

看到这里,你可能想问高瓴看中了嘉和生物什么?管线虽豪华但创新含量不高,商业转化能力也无从谈及。

不过,正如张磊所说,“投资生物科技,首先你的大方向要更加地放长远。你没有长期主义,生物技术是不可能有机会的。”投资生物技术公司的前提是,要有耐心。

虽然嘉和生物进展较快的管线,“钱景”不大光明,但这并不意味着后续管线没有一点希望。至少从布局来看,嘉和生物双抗、ADC均有布局。

问题是,这些管线也不可避免要遇到前述产品的窘境,赛道拥挤、进展缓慢。如果嘉和生物不能灵光一现,做出明显优于同类产品的药物,突围难度并不小。

更重要的是,嘉和生物双抗、ADC的研究还过于早期,目前进展最快的也仅处于临床一期。从临床一期到最终上市,中间还有太多的不确定性。创新药研发九死一生,可不是说说而已。

固然,高瓴加持,强大的股东背景是嘉和生物一大亮点,但这更多有助于市场炒作,而非经营层面。

对于一家药企而言,资本固然重要,但技术才是第一竞争力。资本能换得来管线,但管线最终的落地还需要技术。

市场先生已经醒悟。同质化背景下,管线逻辑已经走不通,真正搞创新的差异化标的正获得更高溢价。比如嘉和生物股价不断下跌的同时,康方生物却一路飙升。

上市即高点的嘉和生物告诉我们,即使是拥有过硬资本背景、豪华管线的药企,也不能无理由跟随。

毕竟,对大佬们来讲,财富的转移远比财富创造来得容易。有时候,你以为要跟着大佬,一起做时间的朋友,其实你只是大佬们的对手盘,结局早已注定。

文丨读懂财经

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论