万科平衡术:宁要西北五座城,不要三四线千万城

时间:2021年01月21日 23:14:00 浏览:次

[摘要] 缺少存在感的大西北,愈发受到头部房企的重视。

正文

2021年01月21日 23:14:00

缺少存在感的大西北,愈发受到头部房企的重视。

2017年,郁亮表示,万科会用全集团资源培育银川和西宁市场。

2019年年中,万科与西宁市政府签署战略合作协议,未来五年,万科打算在西宁新增投资约500亿元。

到了2020年,万科在房地产主业最大的动作之一便是,打破维持10余年的区域架构,从原中西部事业部中拆分成立西北事业部,覆盖陕西、甘肃、新疆、青海、宁夏五地,包括西安、兰州、西宁、乌鲁木齐、银川5个核心城市。

这一调整背后,万科在大西北进一步扩张的意图相当明显。但反过来,这也说明,在原来区域架构下,万科遭遇瓶颈,必须寻找新的区域增长点。

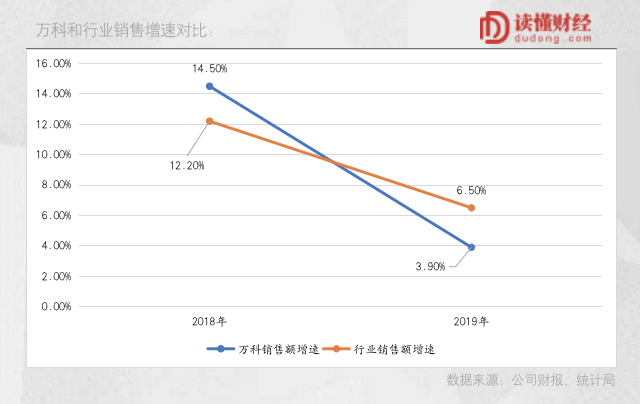

从销售数据看,万科这几年的表现可以说是,“王小二过年,一年不如一年”。2018年、2019年其销售额分别增长14.5%和3.9%,同期全国商品房销售额分别同比增长12.2%和6.5%。明显跑输“大盘”。

对主要布局一二线城市的万科来说,稍微把渠道往三四线城市下沉一点,销售额自然就上去了。但面对销售增速困局,万科选择的是进一步细分市场,施展区域平衡术来“破局”。宁要西北五座城,不要三四线千万城。

用郁亮的话来说,万科四个区域就像四个兄弟,经常你追我赶,都不服输。从近年来的业绩表现来看,中西部处于快速发展中。

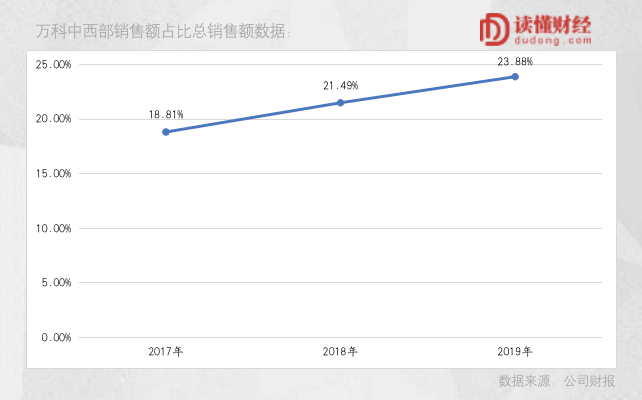

2019年,万科中西部区域的销售金额达1506.58亿元,销售面积占比为30.07%,跃居四大区域之首。

加上国家大力发展西部,万科单独成立西北事业部,也不难理解。那么,西北事业部能否带动万科进入新一轮高增长?

/ 01 /销售增速掉队,跑输“大盘”

万科(SZ:000002)不做老大有几年了。

市场格局之变,起于2014年。据说,彼时万科在内部做了一个超大规模的计量模型,以此推演中国房地产走势,结论并不太乐观——房子太多,够全国人民住。

万科的判断并不算错。2014年,银根紧缩,楼市库存高企,万科从高歌猛进转为稳健向前。

老大不玩,自然有人玩。2015年,恒大、碧桂园等开始狂飙突进,且下沉三四线城市,甚至五六线,万科却依然重兵把守一二线城市。

后来的事情,大家都知道了。三年棚改、货币化安置计划出台,敢于加杠杆、囤地、高周转的房企们发达了。近5年,恒大、碧桂园等销售额均增长3倍以上,更是把万科从龙头老大的宝座拉了下来。

万科在这一波房企的大牛市中,销售额增长1倍出头,略超行业平均增速。

如果我们再把时间拉近一点,2018年和2019年万科的销售额分别增长14.5%和3.9%,同期全国商品房销售额分别同比增长12.2%和6.5%。

万科的销售额可以说是,王小二过年,一年不如一年,2019年甚至跑输“大盘”。

这意味着万科的市占率没有提升反而在下降。说好的在行业下行期,头部房企利用资金、品牌优势提升集中度,对冲行业下行带来不利影响呢?

某种程度上,销售额增速滞涨,是万科的“选择”造成的。

根据财报,2019年万科全部收入来自一二线及个别经济发达的沿海城市。其中,万科在21个城市的销售额位列当地第一,在12个城市位列第二。

仔细想想,严格意义上的中国省会城市只有23个,而万科却在33个经济发达的城市做到TOP1、TOP2,侧面印证其产品力并不弱。

但问题是,万科在其布局的核心城市中已经做到了数一数二,继续在这些城市深耕带来的收入,拉动其销售额保持高于行业平均增速的动力正变得越来越弱。结果就是,2019年万科低于行业增速近3个点。

这种情况下,对万科来说,稍微把渠道往三四线城市下沉一点,销售额自然就上去了,但公司依然没有这样做。

2018年万科便高喊“活下去”,放缓拿地,2019年更是直言,不会在三四线拿地。

对比碧桂园和万科的毛利率不难看出,产品布局一二三四线城市的碧桂园,毛利率一直比万科低近10个百分点,如果把三四线城市销售数据拎出来单算,毛利率恐怕会更低。

而当下的地产行业也已过了狂热期,没有产业支撑的三四线城市房子越来越难卖,布局的房企能否盈利或许都是未知数。

回过头看郁亮曾说过的话,企业要赚有利润的收入,有现金流的利润。或许我们就能理解,为什么即使销售额掉队,万科也不去三四线城市了。

/ 02 /寻找可以突破的“矛”

自己给自己划定的经营圈就像护盾,而万科需要找到可以戳破护盾的矛。

2020年中报业绩发布会上,万科宣布四大事业部拆分为五大事业部,西北成立单独事业部。

西北事业部是从原中西部事业部中拆分出来的,覆盖陕西、甘肃、新疆、青海、宁夏五地,包括西安、兰州、西宁、乌鲁木齐、银川5个核心城市。

这一调整背后,万科在西北的战略扩张意图相当明显。但反过来,这也说明,在原来区域架构下,万科遭遇瓶颈,必须寻找新的区域增长点。

过去多年,万科一直是南方、上海、北方、中西部四大区域,中西部区域多年来都是处于第四的位置。但2017年至2019年,万科在中西部销售额占总销售额分别为18.81%、21.49%和23.88%。

2019年,中西部区域的销售金额达1506.58亿元,仅次于上海区域,销售面积占比为30.07%,跃居四大区域之首。

中西部区域销售额占比持续上升,是最近几年拉动万科总销售额增长的核心。不过,根据2020年中报,上半年万科中西部区域的销售额为638.5亿,不到上海区域一半,将它再切出来一块,单独组成西北区域,天花板也显而易见。

这种情况下,万科为什么如此重视西北?

核心在于,西北地区经济正在进入发展快车道。万科划定的西北五省中,2019年除陕西GDP增速和国内平均增速基本持平之外,青海、宁夏、甘肃、新疆GDP增速均高于国内平均增速。

这背后是国家在主动调节经济“偏科”,通过一路一带、西部大开发,以及加强西北、西南地区合作等方式,推动西部经济发展。

某种程度上,投资跟着国家战略走,也是一种头部企业必须具备的自觉,对应的可以参考万科450亿重仓大连。

根据统计局数据,2020年1-9月,西部地区房地产开发投资2.35万亿元,同比增长8.1%,增速提高0.2个百分点。相较东部(6.5%)、中部(0.1%)及东北地区(4.4%)的投资增幅,西部处在明显的快车道。

另一方面,在西北市场,万科是尝到甜头的。

以西安为例。2008年杀入西安后,万科以当时西北并不多见的精装修交付和品牌服务快速打开市场,不仅击败一众本土开发商,还在外来户的竞争中脱颖而出。

2019年,万科西安权益销售金额213.25亿元,比位列西安第2的融创高出近1倍。

国家加大对于西部地区的投入,对房企而言也是一个机会。通常来说,越早介入,成本相应低,市场竞争激烈程度不高。

系统来看万科的西北区域,西安、乌鲁木齐属于较早深入的城市,也建立了优势;在兰州、银川、西宁,万科是“后来者”,如何借助在西安的成功经验打开市场是关键。

不过,新的形势下,任何有价值的区域,都会成为头部房企的必争之地。仍以西安为例,2003年至2016年进入的品牌房企共18家,2017年至2019年新进入的品牌房企则多达18家。西北市场的竞争正愈发激烈。

/ 03 /大西北,能否拉动万科重回高增长?

万科号称有业内最牛的研究团队,每天分析中国未来10年土地需求,未来主流城市住宅市场需求,并以此作为区域扩张依据。

当下,万科面对销售增速困局,选择了进一步细分市场,施展区域平衡术来“破局”。打西边来的老大哥,能拉动万科重回高增长吗?

客观来说,万科想通过进一步深耕大西北,让销售额保持高于行业平均增速,甚至重回TOP1都是有可能,但想要进入一轮高增长,几乎没有可能。

截至2019年末,万科销售金额6308.4亿元,同期TOP1的碧桂园7751亿元,只要万科努努力,还是有可能重回TOP1。但当下的大环境,已经不再支持万科销售额持续高增长。

任泽平有个判断,房地产周期长期看人口,中期看政策,短期看金融。目前来看,不管哪一条,似乎都不太妙。

而根据统计局数据,2019年商品房销售面积17.16亿平方米,同比下降0.1%、销售金额16万亿,同比增长6.5%。

17.16亿平方米,相当于2019年全国每人买了1.23平方米的房子,而房子是一次性消费,显然新房的销售面积是很难长期保持在17.16亿平方米。这意味长期看,房地产行业规模收缩是确定的,强如万科也要遭受行业收缩的冲击。

房地产存量时代,或者用万科的话说,黄金之后的白银时代,承压的不仅仅是万科,需要寻找新增长空间的,也不仅仅是万科。

对于万科而言,2020年其在房地产主业最大的动作之一,便是成立西北事业部。不管是从万科的前期准备还是外部环境看,都是支持西部地区销售放量的,但带来的可预期增量有限,对万科整体销售额增速的影响也有限。

长期看,万科倚仗的大西北之矛,也很难讲出新故事。

文丨读懂财经

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论