警惕研究中的“幸存者偏差”

时间:2021年02月22日 22:10:00 浏览:次

[摘要] 真正无法复制的护城河——时间

正文

2021年02月22日 22:10:00

成功的商业模式能否复制

作为长期看好爱尔眼科的投资者,我经常向大家解释公司的投资逻辑,当然,也乐于接受大家对这些逻辑的质疑,其中最常见的是对“合伙人医院”的质疑。

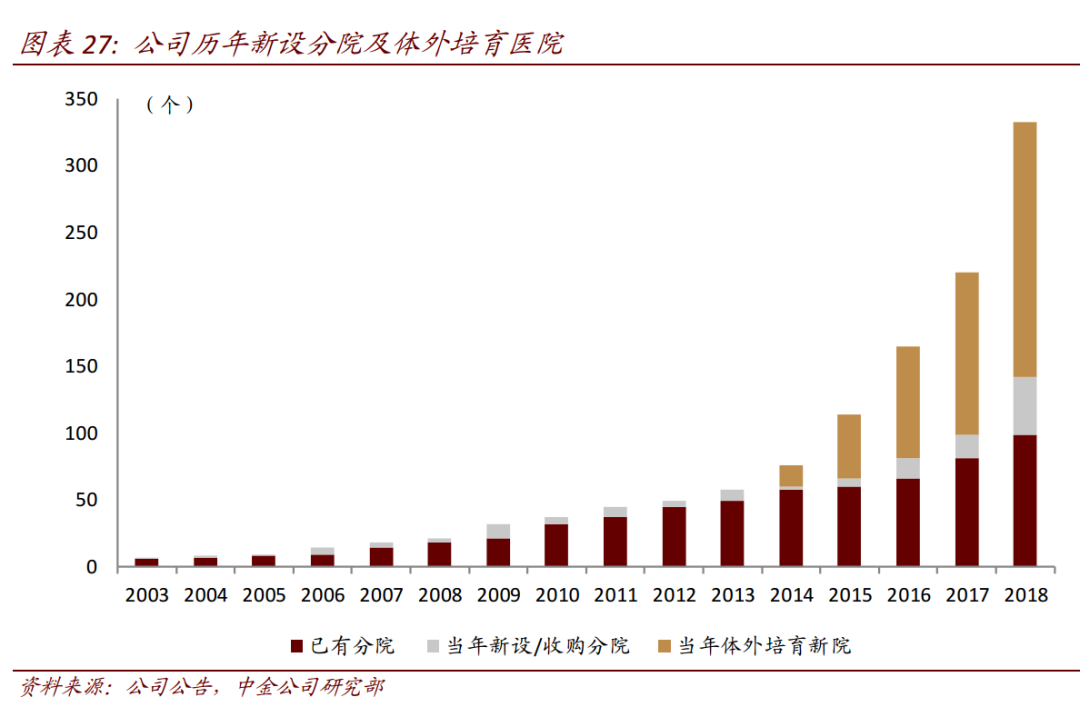

爱尔有一个并购基金,与医院的骨干医生和管理人员共同持有该医院的股份,内部被称为“合伙人医院”,在达到一定的盈利条件后触发收购条件,上市公司再以一定的估值收购并表。

因为眼科是重资产,医院需要积攒口碑,客源提升慢,医院开设初期都会出现巨额亏损,影响上市公司的业绩。放在体外,等进入盈利期再收购,可以在高速扩张的同时,让上市公司的业绩保持稳定。

爱尔目前体外的医院还有几百家,至少未来五年的业绩非常确定,刚好符合目前投资者追求确定性的审美,导致目前的估值实际上已经包含了未来三到五年的业绩。

所以大家最常见的质疑是,看上去这种“合伙人医院”没有任何壁垒,最近上市了那么多眼科连锁医院,大家都可以学这套资本运作方法,那爱尔眼科的壁垒还存在吗?

这是一个好问题,它涉及到成功的商业模式能否复制的问题。

举一个跟“体外孵化”有关的例子。某化工类上市公司业绩不错但天花板低,准备投资锂电上游正极材料。消息出来,股价反而跌了,董事长问来调研的基金经理为什么投资者不看好?

基金经理解释,如果是几年前炒题材的时代,股价肯定先拉几个涨停,但现在的审美是要看行业基本面的,正极是竞争格局最差的领域,龙二龙三都拿不到估值,一个新进入的企业折价也很正常。

见董事长想借助资本市场实现转型,这位基金经理给了一个建议:让大股东抵押股权融资或减持部分股份的资金进行投资,成熟之后再注入上市公司体内,这样既不影响现在的业绩,又能给资本市场优质资产注入的预期,从而提升估值。

结果不但被断然拒绝,基金经理还遭到鄙视,董事长表示自己是个做实业的,看好行业的长期前景才投资,企业盈利波动是难免的,并不屑于资本市场的这些花招心思。

听上去好像是这些搞资本运作的人应该好好反省,但实际情况很可能是大股东不愿独自承担新业务的风险,他当然知道这个领域的产能几年后有过剩的风险,放在上市公司,万一做亏了,大家一起分担不是更好吗?

体外培养成熟后注入体内的资本运作策略,事情做成了,大家都觉得是顺理成章的逻辑,甚至有人还要质疑溢价收购有没有猫腻。但没有做成之前,就是大股东和合伙人独自承担风险,医院经营失败了怎么办?上市公司不愿意收购怎么办?收购价怎么定?这些都是不可测的风险。

所以我们只能得出结论,爱尔当年对眼科医院未来的盈利有信心,而且事实也证明了爱尔的信心并非过度自信,而那家化工上市公司对未来的业务的信心并没有那么强。

商场如战场,输家常常尸骨无存,所以像爱尔这样的公司,我称之为“幸存者”,所以分析这类公司,很容易出现一种统计学上的错误——“幸存者偏差”。

幸存者偏差

成功者是竞争中优胜劣汰筛选后的结果,如果我们只研究成功者,并把这个“筛选后的结果”当成竞争之前的全面样本进行分析的话,就有可能得出错误的结论。

最经典的例子是二战中,军方统计战斗机身上弹孔最多的部位是机翼,从而得到机翼需要加强保护的结论。后来一位统计学教授多次写信指出这个“幸存者偏差”的错误——受到致命伤害的飞机都飞不回来,不会出现在统计样本中。

生活中的幸存者偏差是感觉“月薪过万遍地走”,真实情况是6亿人月收入不足千元,原因在于网络讨论中有话语权的人,容易忽视这6亿人的存在。

价值投资研究的都是“幸存者”,研究白酒用茅台五粮液为例,研究电子以立讯为例,研究银行以招行为例,研究新能源以宁德时代为例,如果你把这些优秀企业看成行业的基本特征,就会出现“幸存者偏差”,认为后来者也可以复制这些企业成功的逻辑,或者认为这些成功者还可以自我复制。

严格的分析方法是用一个行业的所有企业为样本,至少要用正常的企业为“对照组”的样本,研究白酒应该以金种子酒为例,研究电子以华微电子为例,研究银行以华夏银行为例,这才能发现,它们与行业龙头之间存在着不可逾越的鸿沟。

幸存者偏差,通常的意义是告诉我们研究要全面,但我认为还有另一层意义:幸存者偏差常常让我们低估了行业龙头的“护城河”中唯一不可复制的资源——时间,它常常如同电影里即将关闭的门,是生与死的界限。

稍纵即逝的时间窗口

“幸存者偏差”会导致过于简单的归因,比如我们在分析奢侈品的经营模式时,总爱拿爱马仕为例,总结奢侈品几个核心逻辑:

一、价格越贵,需求越高的“韦伯伦商品”;

二、限量、稀缺、手工

三、利用各种渠道讲好品牌故事

那么问题来了,如果我们有大量的资金和足够的时间,可以按照这些规律打造一个全新的奢侈品吗?

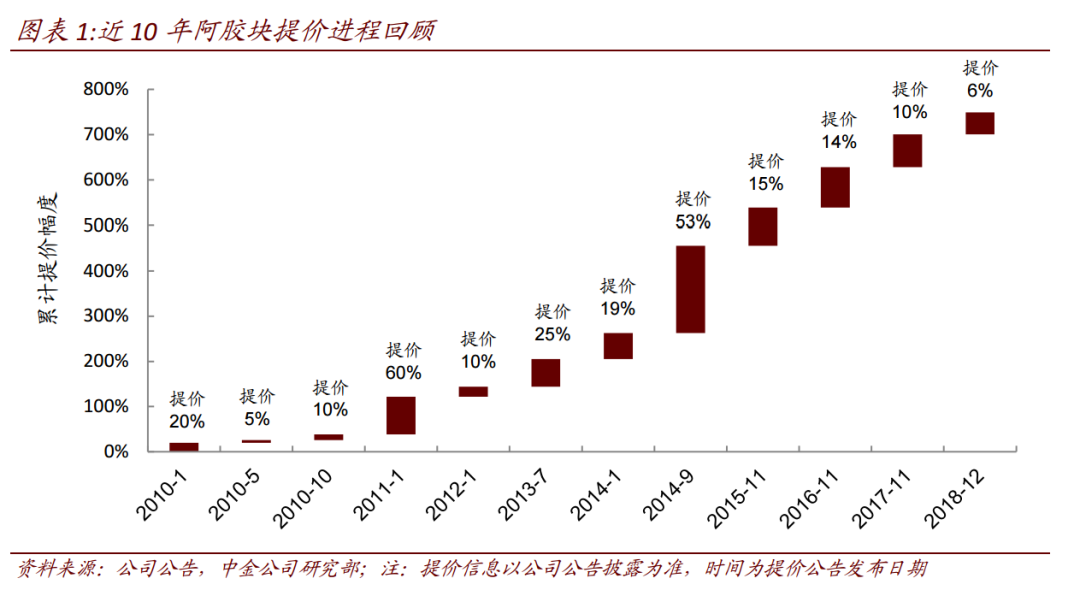

东阿阿胶,十年提价七倍,高达25%的营销费用比,配合各种华丽的营销手段,打造“滋补品中的茅台”,并高价收购上游驴养殖资源,企图垄断驴皮资源,结果反而因为利润空间变大,引来无穷无尽的进入者,竞争格局恶化,提价游戏难以为继。

“价格越贵,需求越高”是典型的“幸存者偏差”,在现实世界中绝大部分时间内并不会出现,所有的奢侈品品牌都是“幸存者”,只是正确的时间刚好做了正确的事的偶然结果。爱马仕代表性的柏金包,得益于简﹡柏金的明星魅力,但简﹡柏金并不是代言人,反而要求爱马仕停止用自己的名字命名这款包。

奢侈品的市场是二战后急剧变化的时代突然出现的一个机会窗口,如果你的品牌刚好符合奢侈品的那几个要求,你又刚好做对了一些事件,你就进入了这个时间窗口,而奢侈品市场的容量有限,当进去的那些企业各就各位,占据完不同品类、不同风格的品牌和不同层次的消费者后,时间窗口就关闭了,自然形成了一道时间的护城河。

偶尔有一些企业自己作死,空出一个位置,让候选者进入填补,但大部分圈子内的品牌,只要恪守奢侈品的几个原则,就可以永远地呆在这个俱乐部里。

事实上,正因为连爱马仕也无法复制另一个柏金包,它的品牌才弥足珍贵。

上市公司的研报总是要列出“一、二、三、四……”很多逻辑,但从逻辑上说,X公司成功的原因是A、B、C,并不代表有了A、B、C,Y公司也能成功,因为所有公司的成功原因中都有一个时间因素T,它代表了当时的市场环境,是一个不可复制的变量。

这个T,才是龙头真正的“护城河”。

企业经营不是科学,研究企业的结论,1+1不一定等于2,可能是1和3之间的任何一个数字。1和3就是商业模式赋予的极值,而最终的值与管理能力、技术优势等变量有关,但主要取决于时代的机遇。

用爱尔眼科的商业逻辑去分析其他的眼科,就像用1+1=3的最优秀的例子去论证,所有的“1+1”都等于3。

不可复制的时间变量T

李佳琦火了之后,很多文章把成功归因于他做化妆品推销员的经历,于是做过推销员的人都在想,他能火,我为什么不能火?他大火,我小火一把也不行吗?

我们来分析一下李佳琦那一段经历的三个“时间窗口”:

第一、从众多相同资历的化妆品推销员中胜出,成为美ONE美妆达人

第二、淘宝转型直播,集全站资源的**,马云更是亲自上阵

第三、当年很少有实力的直播主播的竞争,粉丝一年达到上千万

成就李佳琦的,既是他个人的天赋与努力,也是我们称为“渠道红利”的东西,而这一点,正是理解类似经历的南极电商投资价值的正确姿势。

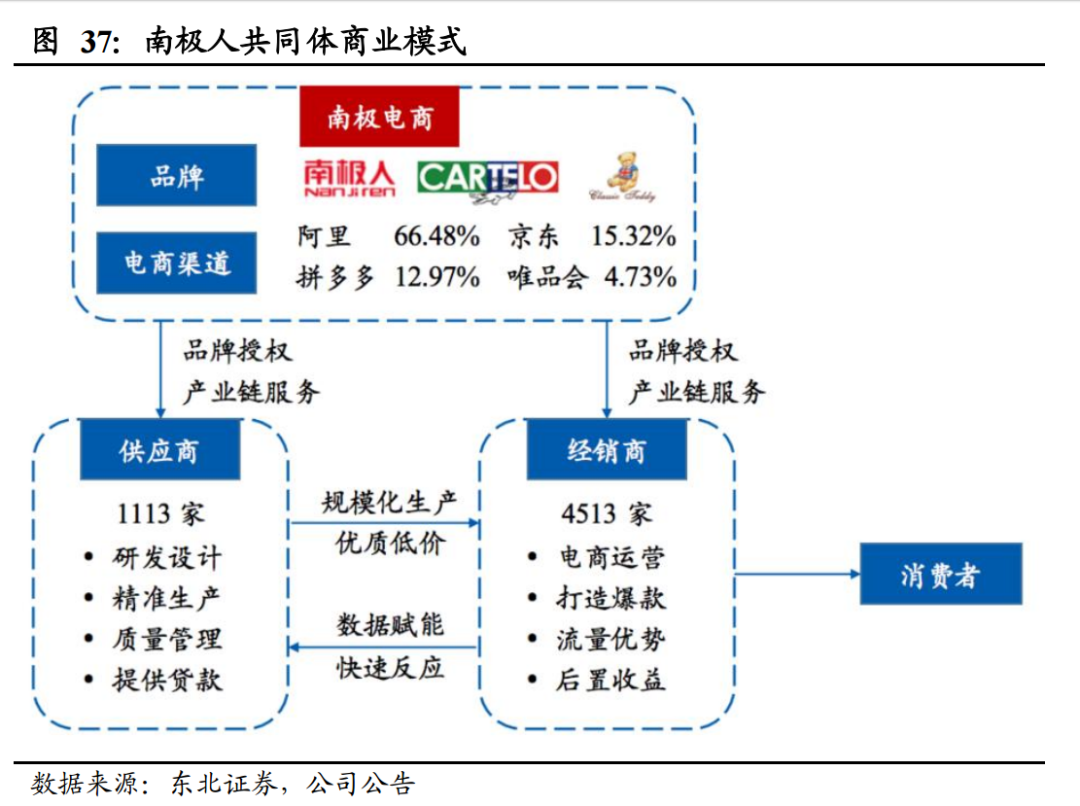

在2013年以前,南极人的品牌不过是跟北极人、恒源祥一样的贴牌内衣品牌,但2013年之后,南极人三次踩上电商时代的时间窗口:

第一、唯一砍掉所有的线下店,All in线上渠道的贴牌企业,避免了传统品牌常见的线上线下互相掣肘,才有了后来的高增速;

第二、在天猫发展初期急需自带流量的线下品牌时,少数全力拥抱电商的大众性价比品牌,得到了淘系流量的倾斜;

第三、在绝大部分品牌只跟几家固定的代工企业合作时,南极人疯狂地覆盖了一千多家高性价比的优质供应链,并初步形成了以终端销售大数据为供应链赋能的能力。

渠道红利大家比较容易理解,而南极人的供应链管理,更是把“幸存者”原则发挥到极致。

每一个行业中品质好又有性价比优势的代工厂非常少,品牌代工通常的做法是花很长的时间去寻找,再花很大的代价去磨合。而南极电商的方法是不做主观的筛选,尽可能给所有工厂以机会,再利用淘宝“根据复购率、评价进行流量分配的机制”,自然淘汰不好的供应链企业。

这么做的坏处是不同工厂出来的品质不稳定,我们常常垢病南极人的品质良莠不齐就是这个原因,但好处是找到优质供应链的速度快。

这个模式的难点就是品质不稳定的供应商对品牌产生不良影响的速度,跟优质供应商“优胜劣汰”的速度,哪一个更快。

很多人都觉得南极人的模式很容易被复制,事实上,这个时间窗口已经没有了,一个行业的优质供应链只有几家,而且有虹吸效应,其他的品牌就算完全复制这个模式,也不一定能成功。在一份2019年1月份的淘宝搜索词表中,“南极人内衣”的排名跟“羊毛衫男”这种品类词的搜索量差不多,已经牢牢占据消费者的心智,成为真正的国民品牌。

不过 ,这里还有一个问题,我们研究龙头上市公司,更重要的是判断它能不能延续辉煌。可既然时间变量T是不可复制的,不光别人不能复制,就连龙头企业自己也不可复制。

如果是这样的话,那我们是不是又高估了龙头企业的护城河?

无法复制的过去

南极电商股价去年三季度以来的下跌,源于淘宝流量规则的改变。

看看首页就知道了,更多的流量分配给直播,给社交**,给私域内容,搜索流量的下降,弱化了消费者比价的过程,使得商品性价比的重要性下降,卖点的重要性上升。南极人过低的毛利润率不利于这种流量分配机制,产品体系来不及调,导致10月份以后的GMV下降。

前面说到爱尔的商业模式,其成功源于资本周期低谷与高潮期的水位差,爱尔需要在资本低潮期或投资前景不明朗的时期进行投资,才能控制资本开支,而现爱尔的成功已经将眼科医院的估值抬高,未来收购的溢价会降低资本回报。

好的商业模式一定是出现在一个极小的时间窗口,时间窗口一过,不但是对竞争对手无法复制,自己也无法复制过去。

这么一来,如果行业的生存环境改变,龙头企业商业模式的脆弱性并不亚于其他企业,行业重新洗牌常常发生。

但是,商业模式不是企业唯一的生存要素,大家都面临转型的时期,龙头企业能否利用其规模优势的皮糙肉厚熬过转型期,就成为关键因素。

南极电商毕竟是拥有消费者心智的品牌,其供应链优势使其拥有广泛的同盟,可以做常规动作补短板回头对供应链进行主动管理,可以控制供应链的数量以求精品化,可以在拼多多上找到流量的最佳变现方法,甚至直接提价提品质以满足新渠道的要求。

是的,泰坦尼克号沉没时,头等舱乘客的幸存率是三等舱的2.5倍。

而爱尔也提出,公司的规模已足够应对新医院的盈利波动,新医院的投资主体将回归上市公司。今后的医科连锁的竞争更多要发挥规模优势、管理优势等先发优势,而不是过去那种单一注重增长类指标的管理模式。

企业在发展初期,凭借独特的商业模式和定位可以借助时间窗口的力量跳跃式发展,但到了一定的规模,原先商业模式的作用就退居次席,要么抓住新的风口二次创业,形成新的商业模式,要么强化规模优势,用管理补短板,成为全面发展的巨头。

随着企业规模变大,出于企业文化的需要,管理者开始从企业的历史总结成功经验,心怀成功渴望的创业者和渴望稳定盈利的投资者虔诚地拜读这些理论,并相信传奇可以永续。

人类思维的自大在于,我们总是觉得万事必有原因。但非常遗憾,真正决定成败的都是可遇不可求的时代机遇,只有偶然的时间窗口形成的护城河,才是真正的壁垒,不但他人无法复制,自己也无法复制。

文丨思想钢印

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论