财报的秘密 | 工业机器人的春天

时间:2021年03月07日 13:58:00 浏览:次

[摘要] 新冠疫情也没能阻挡中国经济的持续高质量发展,2020年中国将是全球唯一一个正增长的经济体。

正文

2021年03月07日 13:58:00

新冠疫情也没能阻挡中国经济的持续高质量发展,2020年中国将是全球唯一一个正增长的经济体。

但是,在经济增长的背后,有两个至关重要的影响,很可能会改变很多行业的发展方向:一是城镇化接近尾声;二是人口老龄化逐渐加剧。

这两个影响,都会导致低成本的年轻劳动力越来越稀缺,正因如此,很多低附加值产业,开始向东南亚一代转移。比如,如今我们买到的耐克鞋、阿迪鞋,很少再是Made in China,基本上都是越南产。

这里插播一句,很多人担心中国的世界工厂地位会受到越南的冲击,但实际上越南人口只有9000多万,大致相当于中国一个人口大省的规模。虽然发展很有潜力,但基数太小,还要兼顾农业,很难发展起全产业链,顶多承接一些中国产业升级淘汰掉的更低附加值的服装等行业。

最先积极面对的行业是家电业,而解决之道,是进行大规模的生产线升级,使用工业机器人替代廉价劳动力。

以美的集团为例,2011年,公司就开始斥巨资50亿美元大规模引入工业自动化生产线。尝到了工业机器人甜头的美的集团,5年后,在2016年,干脆斥巨资并购了公司最大的工业机器人供应商—库卡集团。

除了并购,很多工业机器人企业借助行业的春风,欣欣向荣。格力电器、工业富联(富士康)等较多依赖工业机器人的企业,也开始自研生产工业机器人。

A股中也有不少从事工业机器人产业的企业,正在乘着行业春风,一步一个脚印的茁壮成长。

A股里的机器人们

分析中国的工业机器人行业,美的集团需要单独拎出来,属于超一流的存在。因为库卡一家的营收规模,几乎是其他企业的总和。2017年参与并表以来,库卡每年的营收规模基本维持在250亿元左右。虽然由于被中国企业收购,丢了一部分欧美的军方订单,但同时打开了中国的庞大市场,公司的经营规模没有受到太大影响。

从名字简称来说,沈阳新松机器人是最取巧的那个,它的简称是“机器人”。额外赚取了更多的关注度,不过公司的技术和经营规模都很不错,属于国内机器人行业的第一梯队。

创业板的埃斯顿,早期从事数控机床生产。数控机床是工业机器人的“初级版本”,在大客户的推动配合下,转型为工业机器人厂家并不太难。公司上市后随着融资渠道的畅通,公司还并购了一些海外的机器人公司,在机器人技术方面突飞猛进。

科创板的埃夫特追上了国产汽车自动化生产的红利,在合资品牌大规模使用进口工业机器人的时候,奇瑞汽车选择了参股国产工业机器人厂商—埃夫特。有趣的是,收购了库卡的美的集团,也是埃夫特的参股股东之一。

江苏北人绝大多数客户都是汽车行业,公司核心业务不是直接出售工业机器人,而是从事工业机器人的集成。接到客户订单后,从外部购入机器人,再根据项目需求添置电机、电线、钢管、气动阀、皮带和辅助设备。由工程师使用机器人厂家提供的编程器设定好程序,到客户生产现场组装设备,完成调试,最终给下游企业客户提供生产线。

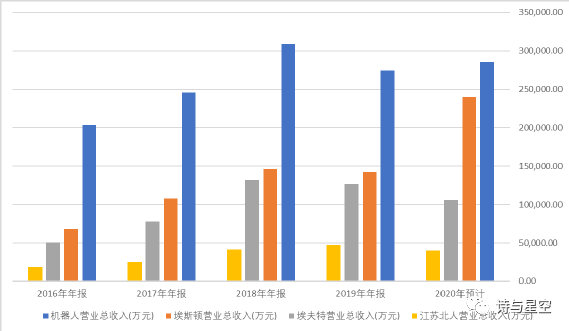

经营规模“螺旋式”上升的工业机器人产业

库卡在2019年之前,每年的营收规模都超过250亿,2020年上半年受疫情影响严重,也接近百亿。

号称国产机器人第一股的机器人,2019年营收规模不到30亿,2020年前三季度17亿,预计全年营收超过28亿。

埃斯顿2019年的营收规模只有15亿左右,2020年前三季度17亿,预计全年能突破20亿。

埃夫特2019年营收规模在10亿左右,但因为行业客户以汽车厂商为主,2020年前三季度8亿,预计全年销售额勉强突破10亿,但铁定亏损。

江苏北人规模较小,2019年营收不足5亿,净利润只有1000万左右。

数据来源:同花顺iFind,制图:诗与星空

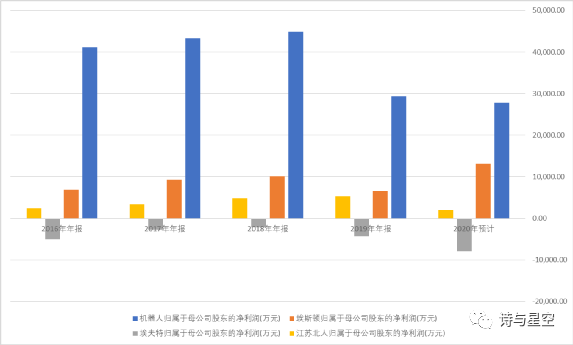

2018年以来,工业机器人的发展给人一种假象,那就是行业形势下滑了。其实主要原因是大手笔采购工业机器人的企业,以汽车业为主,2018年中国汽车行业发展到巅峰之后,在2019年遇到了有史以来最残酷的寒冬,甚至一些上市车经营不善,企面临退市的风险。

这种形势下,车企压缩固定资产投资,减少了生产线更新换代,是节约资金过冬的做法。2020年下半年开始,在经济强力复苏的推动下,汽车行业也有所反弹,工业机器人企业受此影响,下半年的业绩普遍向好。

数据来源:同花顺iFind,制图:诗与星空

从净利润来看,受到疫情的影响,2020年普遍表现欠佳,国产工业机器人还有很大的成长空间。

客户构成的差异化

如果说机床是传统制造业的基石,那么,到了新时代,工业机器人就是智能制造业的基石。

虽然这几家公司都从事工业机器人生产,但是具体的倾向,略有不同。

库卡机器人的应用行业最多,客户群体遍布各行各业,除了在汽车行业广泛使用,甚至在伊利这种乳品企业的车间里,也能看到库卡机器人的身影。

新松机器人作为中科院的下属企业,所有技术都基本实现了自主可控,公司技术全面,从销量上看,以面向汽车、3C消费电子以及物流行业使用的工业机器人为主。

埃斯顿的客户群体,大多是在数控机床时代转型而来,公司在光伏、消费电子、木工家具、压铸等行业拓展了大量的用户。通过并购,公司在焊接机器人领域成为全球龙头。

埃夫特生产的机器人弧焊、上下料、装配、搬运、码垛、打磨、喷涂、切割等功能,可应用于汽车零件部、家具制造、陶瓷卫浴、3C 电子等细分行业,其中汽车和 3C 是最主要的客户群体。

江苏北人作为国产机器人的新生力量,客户群体主要依赖汽车行业。

资本运作

在中国彻底进入老龄化社会之前,工业机器人企业尤其是国产企业还处在“野蛮生长期”。即便是新松机器人,营收规模也并不高,还有非常大的成长空间。

而工业机器人公司上市的很重要一个目的,就是为了通过资本运作进行扩张。

美的集团通过并购的方式将库卡收入囊中,也形成了创纪录的260多亿的商誉。

埃斯顿虽然规模较小,但并购非常激进,2016 年 2 月,公司收购 Euclid 20%的股权,该子公司从事机器人三维视觉技术;2016 年 6 月和 8 月分别收购普莱克斯和南京锋远,这两个子公司主要从事系统集成领域;2017 年 9 月,收购 M.A.i 50%的股权,该公司从事高端系统集成领域,2017 年 2 月,埃斯顿收购 TRIO,该子公司从事运动控制解决方案,2017 年 7 月,公司收购 Barrett Technology 30%的股权,该子公司从事微型伺服系统,2019 年 8 月,收购全球焊接机器人龙头Cloos,2020 年完成并表……公司账面商誉高达14.86亿元,占资产总额的三分之一。

埃夫特刚刚上市,也积累了超过3.8亿的商誉,江苏北人刚上市,规模尚小,还没有并购的实力,这两家公司待融资渠道完善后,极有可能开展大规模的并购动作。

新松机器人相对特殊,因为隶属于中科院,主要靠自研,并购较少。

直面新时代

笔者经常见到很多人对中国的老龄化现象忧心忡忡,其实与其临渊羡鱼不如退而结网。老龄化的日本、德国依然是经济强国,老龄化不仅仅意味着年轻劳动力的减少,还意味着医疗、养老行业的崛起,还意味着智能制造行业的高速发展。

中国经济从简单重复的“劳动力红利”时代,转型到技术驱动的“工程师红利”时代,增加高学历人口比重,在全球形成不可替代性。在智能化工业领域的发展,中国已经从追随者成长为引领者,相关的企业即将迎来枝繁叶茂的春天。

文丨诗与星空

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论