多样性的丧失:市场是如何变“疯”的?

时间:2021年04月07日 00:25:00 浏览:次

[摘要] 就算未来游资退出历史舞台,也需要量化基金承担流动性蓄水池的角色,这是因为,“多样性”是一个很脆弱的平衡,流动性过多与过少,都会导致“市场失效”。

正文

2021年04月07日 00:25:00

合理估值=市场有效性

白马股去年11月到春节前的那一波加速上涨,主流媒体归罪于“基金抱团”,似乎证据确凿,不容狡辩。但我有个问题,这些票之前一直是被抱团的,为什么会在最后阶段加速上涨呢?

以茅台为例,涨幅最大的一段时间是今年1、2月份,但这段时间,根据茅台的年报,股东人数是大幅上升的。虽然我们看不到基金持仓比例,但股东人数同样大幅上升的三季度,基金持仓比例是持平的,而基金持仓比例大幅上升的四季度,股东人数是下降的。

以此推理,一、二月份,茅台的基金持股比例并没有上升,考虑到一、二月份公募基金发行量爆增,基金的新资金并没有加到抱团股上。

从已经公布年报的药明康德、三一重工等几只典型的基金重仓股看,其股东人数从2020年底到2月下旬的增长都在50%以上。

事实上,每一轮泡沫都有这个特征,全场大部分资金集中在少数标的上交易,事后人人后悔莫及,但当时,谁也无法放弃这眼前的诱惑。

讨论“市场有效性”的文章的第一篇《泡沫破裂后,你还相信市场是有效的吗?》,已证明了市场有效性至少在某些时候是存在的,这一篇,我想谈谈市场是如何从有效变得无效的。

上一篇文章很多读者认为这是一个没有意义的理论问题,但对于价值投资者,合理价值买入好公司,是一条被验证过的方式,但问题在于,合理估值是什么。

判断市场有效性是一条思路,如果通过某些迹象表现,此时市场对于该行业或公司是基本有效的,那么股价就相当于此时的合理估值,那我们就完全可以无视估值坐收业绩增长的红利。

所以,判断市场处于有效还是失效或在哪些行业有效,是有实际价值的。

多样性公式

群体心理学的名作《乌合之众》,一向被认为是投资心理学的重要作品,在书中,群体的心态总是会趋向于极端,人一旦进入群体就会丧失理智,盲目地跟随群体潮流,体现在投资中,就是追涨杀跌,就是股价的钟摆从不会在6点钟处停下来,总是从一个极端走向另一个极端。

这个理论也常常用来质疑市场的有效性,市场总是群体的集合,群体丧失理智,不正是说明市场无效吗?

群体真的如此不理智吗?密歇根大学教授政治学教授斯科特林奇对此提出异议,并写了一本名为《多样性红利》的书,书中指出,虽然个人进入群体很容易智商降低,但在某些条件下,群体的智慧总是大于精英的个人智慧,就是“三个臭皮匠赛过诸葛亮”的现代科学版。

有一个验证群体智慧的经典实验:假设有一袋钱,不知道它的数量,让一群人来猜,要求他们就钱数展开讨论,最后把自己的预测值写下来,统计发现,人们预测的平均数跟实际的钱数很接近。

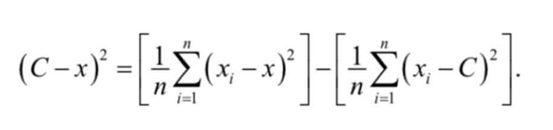

作者受此启发,总结出一个“多样性公式”,其中C代表群体预测的平均值,X代表实际钱数,Xi代表每一个人的预测。

作者从中得到一个重要的结论:群体预测的方差,必然小于个体预测的方差。

多样性并不是不可证伪的人文思想,而是经过严格的数学推导的,具体推导过程我就不说了,只说说这个公式的意义:

等式的左半部分代表群体最终预测的结果与实际值的方差(即,差的平方),这个值代表“群体预测能力”,方差越小,代表能力越强。

等式的右半部分是一个减式,被减数表示每一个人预测结果与实际值的方差,这个值代表个体的平均预测能力。

减数表示每一个人的预测结果与群体预测数的方差,这就是多样性——个人与群体的差异。数字越大,代表个体与群体的差异越大,多样性越强。

这个公式的意思是,群体的预测能力总是大于个人的预测能力的平均值,而且,相差的就是群体多样性。

群体多样性程度(减数越大)越高,群体方差越小,结果就是群体的预测能力越强,这就是多样性带来的红利。

这是一个与《乌合之众》相反的结论,人置于群体中,不一定会盲从,只要能让多样性的特点发挥出来,群体的智慧就强于个人的平均水平——换成我今天的话题,就是指市场的有效性越高,股价就更接近于合理估值。

那么,多样性在什么样的情况下才能发挥出来呢?

不同的视角是多样性的主要来源

想要充分发挥多样性红利,需要有三个条件:

条件一、足够大的群体

条件二、每一个人都拥有并提供不同的视角和解决问题的方法

条件三、有能力理解当前的议题,可以与他人进行正常沟通

其中重要的是条件二,即不同的视角。

这一点很好理解,我们面对着一个共同的世界,之所以有分歧,完全是因为我们都从不同的视角去思考问题。

比如说,茅台的合理估值是什么?

有人从白酒的产业特征出发,有人从消费结构变化的角度出发,有人从“类社交货币”的金融属性出发,有人从历史估值范围出发……

这些视角最终得到的估值不一定相同,只要有足够多的角度(条件一),就能让差异性足够大,使得群体预测方差变小,最终市场的价格更容易呈现出合理估值。

有人一定会问,那怎么可能去年1000元也合理,今年2600元也合理,难道一年时间,茅台的合理估值上涨了160%?

是的,市场常常失效,其原因正是“条件三”出了问题。

三类投资者

在群体讨论中,并不是每一个人都具备提供不同视角的能力,这时也有办法获得多样性,可以让每一个有能力者当众提出自己的看法,并“游说”其他人,最终经过充分讨论选择后的方案,同样具备“多样性”的群体智慧。

这也是群体决策中,高效率讨论的意义,而股市在某些时候可以提供类似的场景。

我们可以按“提供不同视角的能力”,把市场上的投资者分为三类:

第一类是价值投资者,绝对的价值投资者对任何一支股票都有一个心理估值,到了价格就买,不合理到一定程度就卖;

第二类是趋势交易者,绝对的趋势交易者不在乎估值,甚至不看基本面,收益来自股价的波动,在上涨趋势中买入,上涨趋势结束时卖出;

第三类是噪音投资者,他们并没有自己的看法,又无法接受第一类投资者的观点,或者无法理解,他们的投资决策各不相同,大部分情况都是相互抵消,对市场不构成影响,但可以提供流动性,所以称为“噪音投资者”。

第一类价值投资者是市场“多样性”的提供者,市场上大部分“视角”都代表着不同的对公司的价值判断,形成不同的买入价、卖出价,当公司经营层面发生变化,这些投资者的心理估值也发生变化,通过主动性买盘和卖盘使股价运行区间发生位移。

很多人认为市场失效是投资者的信息占有不充分,但有效市场理论并不要求这个条件。事实上,没有任何投资者可以完整地占有信息,CEO也有好多事不知道。就像盲人摸象,虽然每个人只摸到一部分,但只要理性投资者的数量足够多,有充分的交流与博弈,最终能拼出完整的“大象”。不会影响市场的有效定价。

第三类噪音投资者是市场流动性的提供者,他们买入价值投资者A的股票,再在其他价位卖给B,使价值投资者的定价功能更迅速准确。

如果市场只有这两类投资者,那市场就是一个完全有效的市场,价值投资者的多样性使最终的成交价更符合合理价值,噪音投资者则提供流动性,让定价更迅速。

但第二类趋势交易者的出现打破了这一切,当企业的经营业绩发生大的变化后,股价运行区间会出现显著移动,这就成了趋势交易者的舞台,他们的介入让股价运行“越过6点的位置”,走向另一个极端。

由于趋势交易者的行动具有“显著性”的特征,此时的噪音投资者提供的流动性发生改变,不再是噪音,而成为趋势的一部分,这正是趋势交易者的盈利来源。

加上量化基金的兴起,则将“趋势交易”和“噪音投资”合而为一,去年下半年几千亿市值的公司前一天大涨,第二天大跌,没有量化基金的兴风作浪,根本不可能。

所以说,趋势交易者是“多样性的破坏者”,也是“市场无效”的根源。

让我们把这个场景还原到《乌合之众》所表现的社会性讨论中:

理性思考者认为:国王应该被赶下台,法兰西的权力属于人民

趋势投机者高呼:国王不死,祖国无生

群众冲进巴士底狱:绞死国王,杀光所有的贵族,解放所有的罪犯

当市场出现了这样场景,当然是“无效”的,理解了这个过程,我们再来看一看春节前的三个月,市场发生了什么。

多样性的丧失

2016年外资大规模进入A股,同时,以价值投资为主的公募基金影响力越来越大,而原先影响市场的最大力量——游资,并未退场。所以从这一年起,A股事实上分裂为两个市场:基本有效的“价投市场”和基本无效的“游资市场”。

“价投市场”是以价值投资为核心理念的机构资金主导的市场,交易的品种大多是有明显投资价值的一线或二线白马;

“游资市场”的参考者是之前的游资和以趋势交易为主的个人投资者,它们大多集中在题材股、各种连板的妖股。

而广大的散户则负责为这两个市场提供流动性,只是提供的方向因时而异,价值股有行情时就给价值投资者提供流动性,题材股有行情时就给游资提供流动性。

之所以说这两个市场是相对割裂的,因为价值投资的机构不会去买没有投资价值的游资票,游资也从不参与白马股的炒作,因为这里机构丛生,股价拉板时很容易被潜伏的机构伏击。

如果A股就此分裂下去,大家各玩各的,倒也相安无事。

但疫情导致的流行性泛滥,使高确定性公司的股价上移,请注意,股价上涨并不是公司价值上升,而是因为钱不值钱了,股价上涨恰恰代表价值不变。

白马股的持续上涨,让噪音投资者本来平衡分配的流动性失衡,到了下半年,资金加速流入白马股,题材股和没有明显价值的中小市值公司失血,游资玩不下去了。

2020年下半年流行一句话“打不过就加入”,这句话的背后是游资和散户挤进白马股这条狭小的赛道,以游资的方式买白马股,好比疯牛闯进瓷器店,价投市场“多样性”的丧失,宣告了白马股进入“无效市场”。

白马股去年11月到春节前的那一波加速上涨,主流媒体归罪于“基金抱团”,我前面已经分析过了,基金抱团早在春节前就破裂了,一部分基金已经在减仓,只是被疯狂涌入的各路游资和噪音投资者的流动性掩盖了,而春节后的暴跌并不是因为“抱团破裂”,而是所有的资金全部涌入白马股后,交易对手丧失。

所以春节后白马股的下跌跟游资连板股完全相同,先是找不到交易对手,股价滞涨,再是部分“聪明钱”率先撤退,股价无理由下跌,最后是踩踏式出货,管你是茅台还是皇台。

唯一不同的是,价投股跌进合理估值,就会有长线资金介入,只是大家判断的合理估值各不相同,股价未必到底,但这毕竟意味着“多样性”的恢复,至少开始回归“有效市场”。

一点题外话

从某种意义上说,游资是A股物种的重要生态之一,以前总是当成A股的顽症和万恶之源,但经此一役,我们有必要重新审视游资对于这个市场的作用。

由于历史原因,一半有投资价值的公司在境外上市,而几乎全部的资金都挤在国内投资,导致了A股的一个供需矛盾,噪音交易者过多导致流动性过剩,而有投资价值的公司严重不足。

2017年以前,游资是这个市场的主宰,题材股吸引了大部分噪音交易者,导致白马股流动性不足,就算有价值投资者提供视角,也没有足够的流动性实现“多样性”,估值被长期压制。

到了2017年以后,外资的流入使价值投资的阵营不断壮大,同时吸引了部分噪音交易者的流动性,足够的“多样性”使得白马股价值重归。

在这个过程中,游资并没有退场,而是与价投机构争夺噪音投资者的流动性,所以这几年,基金重仓股涨得好,题材股的炒作就会被压制,题材股炒作最盛时,一般都是基金重仓股调整时。

所以,换一个角度,游资对流动性的吸引力恰似一个蓄水池,在有投资价值的公司供给不足时,让白马股保持合理估值,好公司多一点,这个池子就会放一点流动性,这也是近几年新股发行对市场影响越来越小的原因。

就算未来游资退出历史舞台,也需要量化基金承担流动性蓄水池的角色,这是因为,“多样性”是一个很脆弱的平衡,流动性过多与过少,都会导致“市场失效”。

文丨思想钢印

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论