中信明明:海运价格飙升是否对出口形成阻力?

时间:2021年06月09日 10:34:00 浏览:次

[摘要] 海关总署公布数据显示,按美元计价,我国5月出口总额为2639.2亿美元,同比增27.9%,比2019年同期增23.4%。5月份的出口依旧维持了20%以上的增速,但在市场普遍较高的预期下,不及预期值31.9%,也较4月份数据有所回落。5月份我国出口受到多重因素的影响,如欧美外需持续拉动出口,人民币走强,东盟外需略微减弱等。此外,出口回落需要关注到5月份集运价格飙升、海运不畅等因素对当前出口形成的一定阻力。

正文

2021年06月09日 10:34:00

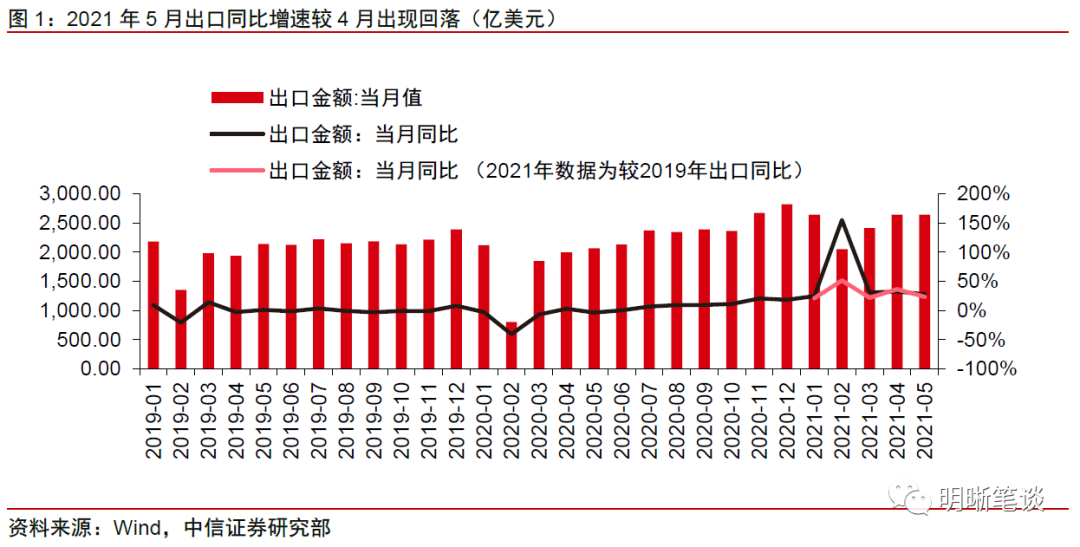

海关总署公布数据显示,按美元计价,我国5月出口总额为2639.2美元,同比增27.9%,比2019年同期增23.4%。5月份的出口依旧维持了20%以上的增速,但在市场普遍较高的预期下,不及预期值31.9%,也较4月份数据有所回落。5月份我国出口受到多重因素的影响,欧美外需持续拉动出口,人民币走强,东盟外需略微减弱等。此外,出口回落需要关注到5月份集运价格激增、海运不畅等因素对当前出口形成一定的阻力。

如何看待5月份出口略低于预期

2021年5月我国出口增速较4月回落,略低于预期,但动能依旧持稳。2021年5月出口总额为2639.20亿美元,几乎与2021年4月的出口总额2639.24亿美元持平,所以环比并无增减。然而当我们看同比指标,相较于2020年5月比较,5月出口同比增长27.8%,低于4月份32.3%的增速,这主要是因为去年的4月的基数水平较低,而去年5月份出口已经逐步恢复,低基数的影响逐渐消退,所以如果只比较2020年的同比数据,由于基数效应减弱,拐点已经确认。剔除2020年基数效应的影响,我们对2019年同期的出口金额做同比,5月同比增长23.37%,低于4月增速36.3%,也出现了一定的回落。

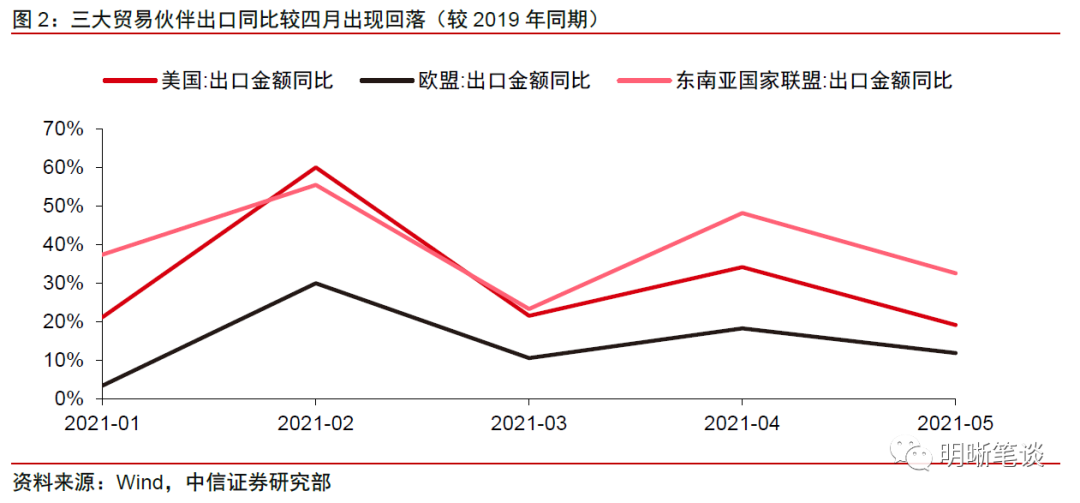

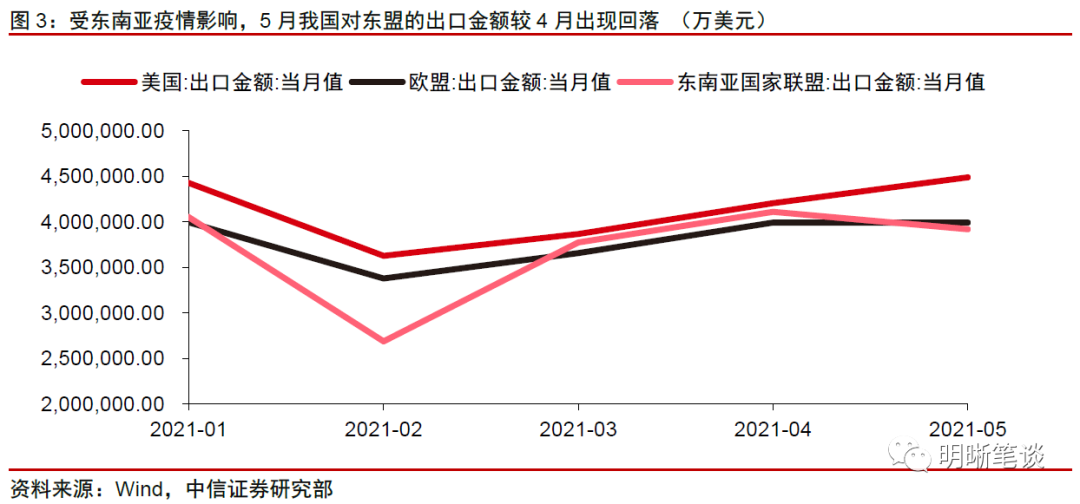

从三大贸易伙伴来看,较2019年同期,我国5月对美国、欧盟、东盟的出口增速较4月均出现回落,但是对美国和欧盟的出口金额较4月不减。较2019年同期比较,对美国的出口同比增速从4月的34%回落至5月的19%;对欧盟出口从同比增速从4月的18%回落至5月的12%;对东盟的增速从4月的48%回落至5月的33%,但依旧保持了高于33%的同比增长。单从出口金额上来看,较4月相比,我国5月对美国的出口保持正增长,对欧盟的出口基本持平,而对东盟的出口稍有滑落,从环比角度来看,东盟的出口滑落可能是东南亚疫情下东盟需求不足的缘故,但影响有限。

海运不畅或对出口形成阻力

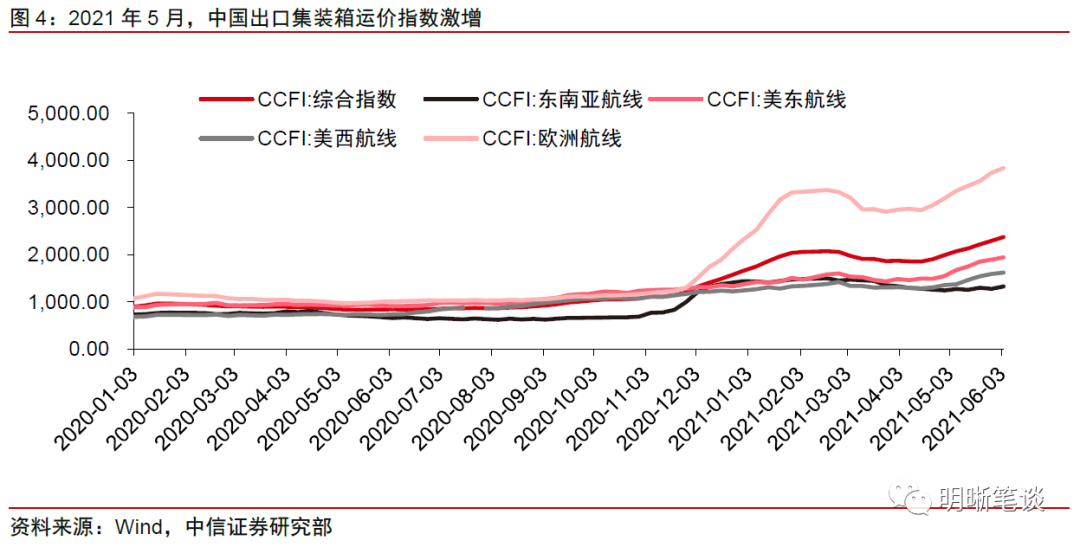

去年9月份开始,我国出口集装箱运价开始上涨,进入今年以来,更是呈现出飞速上行的趋势。CCFI中国出口集装箱运价指数反映我国出口集装箱运输市场价格变化趋势,包括了综合指数、澳新航线、地中海航线、东南亚航线、东西非航线、韩国航线、美东航线、美西航线、南非航线、南美航线、欧洲航线、日本航线、波红航线等多条分航线的集装箱运价指数。从去年年底以来,集运价格飞速上行,根本原因还是疫情持续恢复,全球需求高增,但海运业劳动力供应不足,进口国港口效率低下,使得海运业供不应求。其中欧洲航线涨势凶猛,主要是受到苏伊士事件的影响。3月23日,巨型货轮“长赐号”,在向北航行通过苏伊士运河时,忽然扎进了运河东岸,就此搁浅,造成整条航道的拥堵,给本来就紧张的海运业再添难度。从CCFI欧洲航线指数来看,欧洲集运价格指数持续飙高,主要是收到苏伊士运河的堵塞的影响,许多船只不得不绕道而行,运力进一步恶化。

对于5月份这一波海运价格激增,受到多重因素的影响。首先,全球疫情恢复仍处于不均衡的状态,发达国家在疫情控制和疫苗接种率方面都好于发展中国家,与之带来的生产需求和生活需求的激增,从而对海运的需求也大幅增长。然而,海运业却供不应求,面临着人员严重短缺的情况。4月以来印度疫情爆发并不断扩散到东南亚地区。值得注意的是,印度是世界上重要的船员供应国之一,全球有15%的海员来自印度。印度疫情的爆发,使得一些港口对印度船员和船只实施限制和禁令,又在5月份进一步加剧了海运价格的上涨。其次,苏伊士运河事件的蝴蝶效应逐渐蔓延,影响了全球其他航线的运力,部分从亚洲发往美东的船只不得不先发往美西,再通过陆运运输至美东,造成了太平洋航线的紧张。

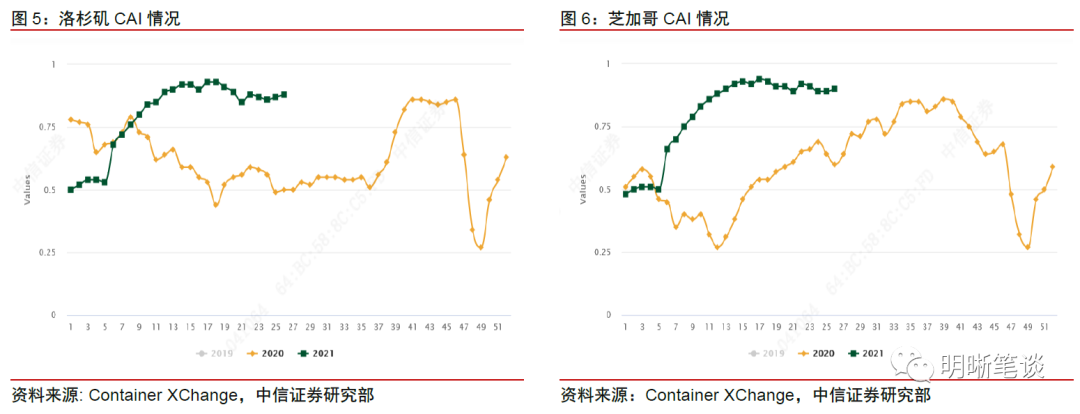

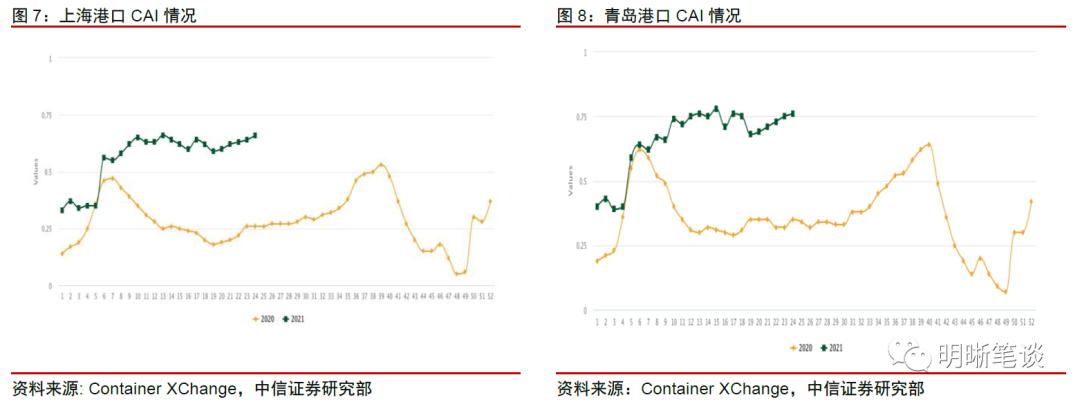

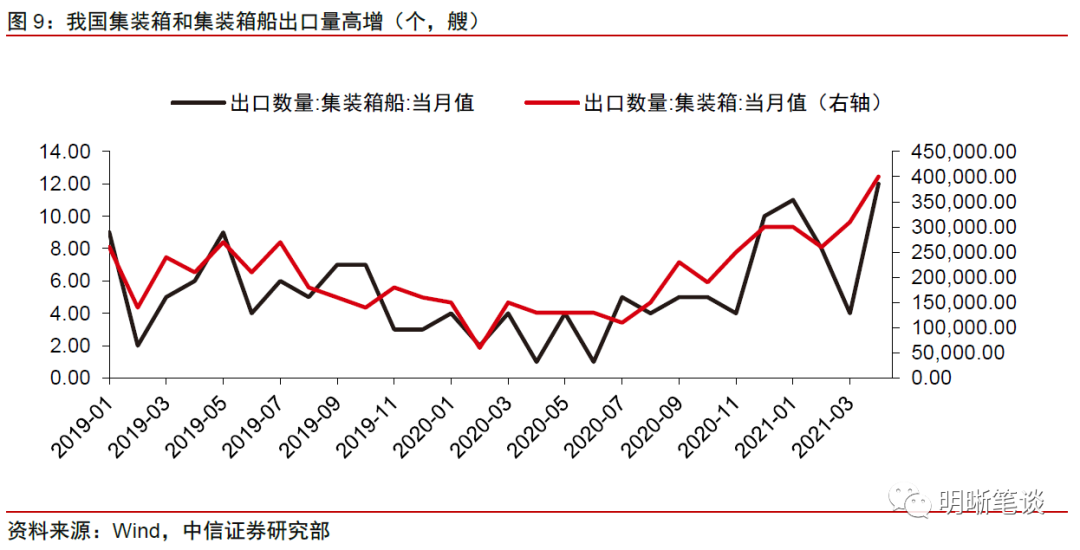

海外港口集装箱堆积如山,我国港口集装箱一箱难求。根据Container xChange的定义,集装箱可用性指数(Container Availability Index,CAI值)可用于观察各港口集装箱盈余/短缺情况,若CAI持续数周<0.5,表明该港口面临集装箱短缺问题,持续数周>0.5则表明该港口集装箱较为富余。当前海运塞港已经成为常态,海外港口由于进口货物大增,但劳动力短缺加之工人罢工,主要面临的是集装箱堆积如山的困境。拿美国为例,进口货物如潮水而来,大量集装箱堆积港口,洛杉矶港和芝加哥港的CAX值已经高达0.9。而我国疫情防控较好,各大港口运输繁忙,但是面临的却是集装箱“一箱难求”的困扰。事实上,缺箱少柜的现象从去年三季度就开始蔓延,以上海和青岛为例,2020年两港口从去年下半年出现CAI持续多周小于0.5的情况。此后,中国作为全球主要的集装箱供应国,大量生产集装箱和集装箱船,集装箱短缺的情况得到缓解。但是由于现在港口堵塞,劳动力短缺,大大延长了运输时间,因此集装箱往往是“有去无回”。同时由于海外进口的需求大增,大量的集装箱被运往欧美,然而几乎没有集装箱可以在短时间内运回中国。我国单方面加大集装箱的供应也无法应对箱子短缺的根本问题,可能又重回“一箱难求”的局面。

除受到全球海运不畅的影响,近期国内广东疫情爆发严重影响港口作业,使国内出口运输更加紧张。疫情在5月底在广州爆发,已经影响到港口的作业。深圳盐田港是华南地区重要的集装箱运输港,此前暂停了5天集装箱的出口。5月21日,深圳市盐田港西作业区的员工确诊新冠肺炎。5月25日,深圳盐田港宣布,从当日起不再接受重柜入闸。在暂停了5天的集装箱入闸后,于31日重新恢复,但是港口集装箱积压,作业速度缓慢,当前仍面临巨大压力。据《证券时报》报道,深圳近90%的美欧出口都发自盐田,约有100条航线收到影响,将对欧洲北美的出口产生后续影响。受到深圳盐田港的疫情限制,多数航运公司纷纷跳港涌向其他港口,加之缺箱,爆仓,晚点等因素,进一步加剧了出口运输的难度。

我们认为当前欧美飙高的海运价格显示出欧美方面的需求不弱,而海运不畅的情况已经对出口运输形成一定阻力。从5月份CCFI的指数趋势来看,除东南亚航线集运指数略微走弱,欧洲航线,美东航线,美西航线CCFI指数都大幅增长。说明5月欧美的需求维持旺盛,东南亚受疫情的扰动需求略微减弱。然而,持续飙高的运价指数或对出口形成一定的阻力。一方面,在我国的出口企业中,中小企业偏多,5月份以来多数企业面临着原材料价格上涨,人民币升值,海运价格高企的三重压力。对于中小企业来说,利润空间的进一步压缩,抑制了中小企业的接单意愿。此前公布的5月PMI新出口订单大幅回落2.1个百分点至48.3%,也侧面印证了这一现象。另一方面,面临当前海运不畅,港口拥堵,发货时间延长,集装箱短缺等问题,部分出口商也面临着有单不敢接,有货发不出的问题,更加剧了出口运输的阻力。

我国出口增速韧性犹存

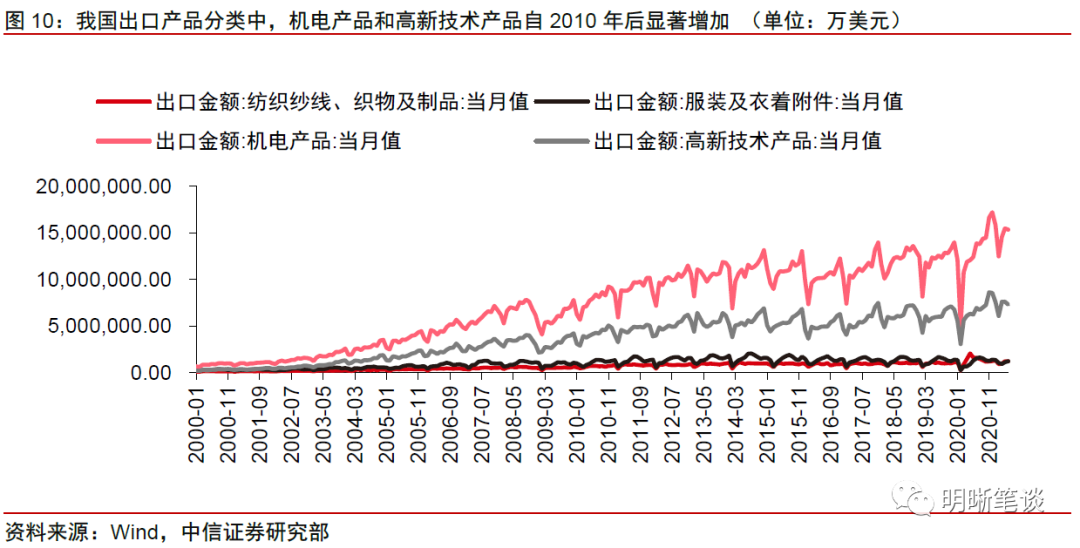

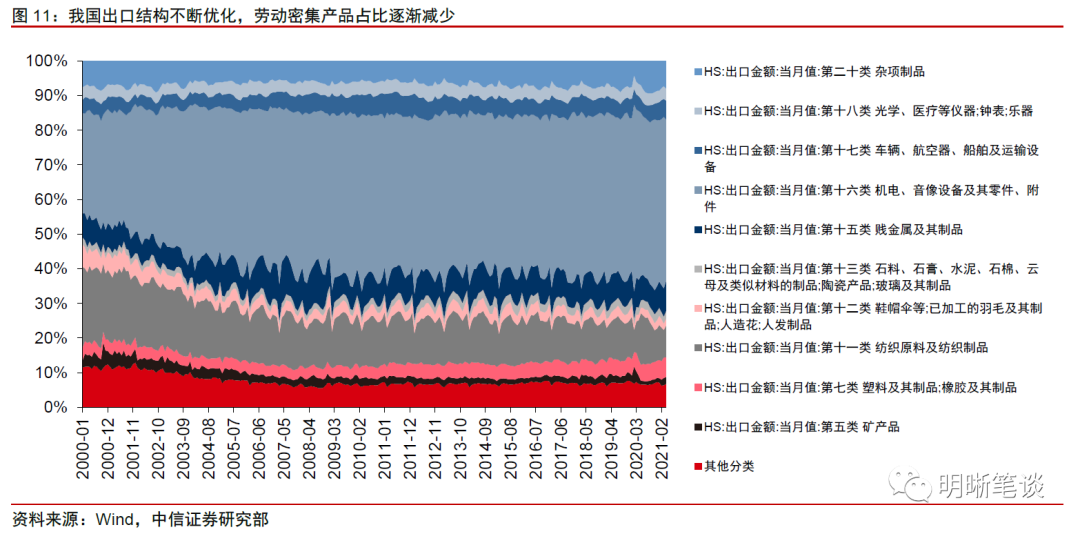

从当前的贸易结构来看,我国出口产品结构持续优化,出口产品逐渐从劳动密集型向资本密集型、技术密集型转型。从5月出口的分项数据上来看,机电产品仍是拉动我国出口的主力,对比2019年4月,今年5月份我国机电产品出口增长约24.2%,其中自动数据处理设备及其零部件出口增长约为42.2%,集成电路出口增长约48.4%。高新技术产品出口增长约24.8%。自2010年以来,从出口金额和占从出口的比重来看,机电产品和高新技术产品维持高增长,而纺织类,服装类产品则不断减少。从HS分项来看,上月机电、音像设备及其零件、附件占比高达47%,而纺织原料及纺织制品仅占9%。

虽然5月份的出口数据较上月出现小幅回落,但我国出口的韧性犹存。劳动密集产品可能会由于全球产能恢复后订单转移到更廉价的劳动力市场,但是资本密集型和技术密集型产品的护城河较深,体现在相对稳定的国际分工和一定的进入门槛,及时后续全球产能恢复,也将持续维持我国出口。同时,全球产能恢复下,也将拉动部分我国原材料和中间产品的需求。由此看来,我国出口的韧性犹存。

总结

总体来看,5月份出口增速虽较4月回落,但出口增速韧性犹存。5月份出口回落需要关注到5月份集运价格激增,海运不畅等因素对当前出口形成一定的阻力。然而我们认为海运不畅的压力后期会得到相应的缓解,广东疫情可能会持续影响6月份的出口运输,但是影响预计较为短暂。总体来看,我国出口结构不断优化,当前出口产品中,机电产品和高新技术产品成为主力,在持续的外需拉动下,我国出国仍将维持一定韧性。对于当前东南亚疫情对我国造成的影响是双向的,一方面,东盟的外需可能因此减弱,另一方面东盟的产能修复的暂停,我国出口的替代效应又会增强,然而订单回流是否发生需要进一步观察,也取决于东南亚疫情的防控情况。

对于当前债市而言,出口表现平稳,基本面向好,然而当前的基本面数据并不支持利率进一步下行。主要原因在于这一轮的利率下行,走的并不是基本面的逻辑,而是从稳增长到去杠杆的政策逻辑。在需求旺盛,稳增长压力下降的时候,政策就会转向紧信用和“去杠杆”,同时银行间流动性仍然保持合理充裕以防范潜在的信用风险。这种政策组合是今年上半年资产荒形成的核心原因,二三季度或能延续。需关注若四季度经济动能如预期放缓,出口可能面临拐点,政策可能会从去杠杆再度转向稳增长和宽信用,对债市形成利空。

文丨中信证券

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论