海通梁中华:通胀“剪刀差”:史上最高 ——5月物价数据点评

时间:2021年06月10日 11:02:00 浏览:次

[摘要] 2021年6月9日,国家统计局公布2021年5月通胀数据,PPI同比继续上行至9%,再超市场预期,而CPI同比上涨1.3%,低于预期(1.6%)。尽管PPI同比创出历史新高,但CPI的修复相对缓慢,二者的“剪刀差”已经达到历史最高位。

正文

2021年06月10日 11:02:00

PPI或将温和回落

PPI同比创08年10月以来新高。在9%的同比涨幅中,翘尾因素影响约3个百分点;新涨价影响贡献更高,5月PPI环涨1.6%,再度回到历史最高水平。其中生产资料同比跳涨至12%,环比上涨2.1%,均创出有统计以来新高。

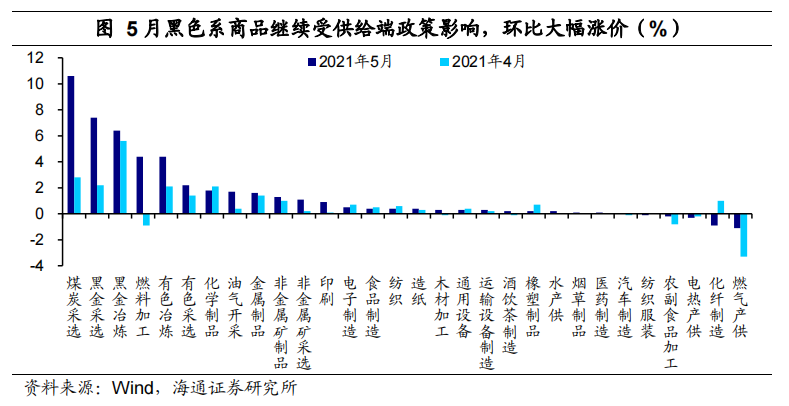

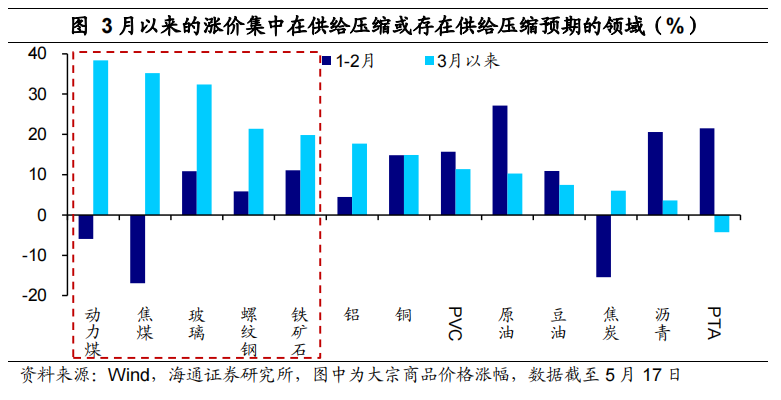

分行业看,工业品涨价结构延续上月“黑色领先”的趋势,供给压缩及压缩预期仍是主因。在前期的宏观专题报告《需求的通胀,还是供给的通胀?》中,我们已经论证过,3月以来我国大宗价格的飙升体现为,国内主导的大宗商品涨价幅度明显大于海外主导的商品,而且国内前期的涨价主要集中在供给压缩或存在供给压缩预期的领域,尤其是黑色产业链上的品类,包括煤炭、钢材、铁矿石等。这种涨价明显会受到供给端政策的影响。

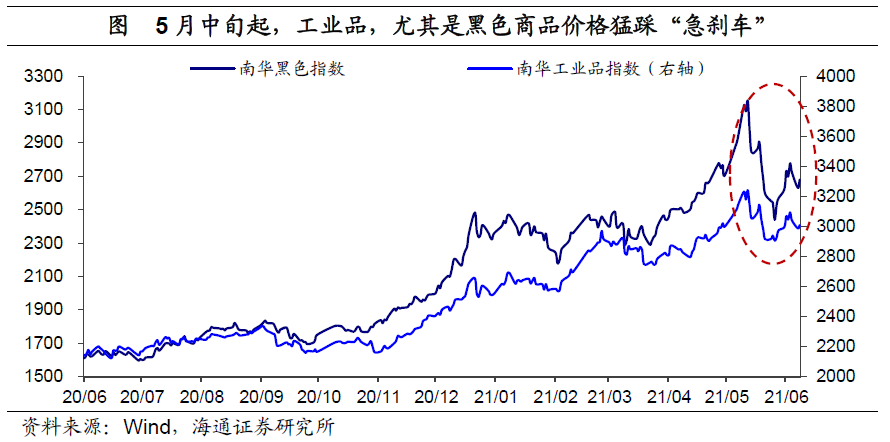

因此随着“保供稳价”政策发力,预期出现转向,商品也遭遇“量价齐跌”。5月中旬开始,国常会要求“保障大宗商品供给,遏制其价格不合理上涨”,迅速调转市场预期,工业品价格也就从中旬开始应声下跌。而价格下跌也使得投机热度降温,同期以建筑用钢成交量为代表的工业品采购显著减量。

往后看,PPI涨价压力有望逐步缓解。由于政策更多强调市场化办法的引导,接下来商品价格多数将会回归基本面。而在地产、政府债务等政策趋紧的背景下,需求最好的时候或已经要过去,这也意味着商品,尤其是黑色系价格多已见顶。不过供给扰动,包括外需恢复等主导涨价的因素短期仍然存在,尤其是油价大概率延续上行,PPI预计以温和回落为主。

CPI回升缓慢

CPI同比不及预期,与PPI剪刀差已经创历史最高。5月CPI同比录得1.3%,与PPI剪刀差再扩大1.8个百分点至7.7%。从分项看,猪价仍是最主要的拖累项。由于生猪生产不断恢复,5月猪价同比下跌23.8%,环比降11%。

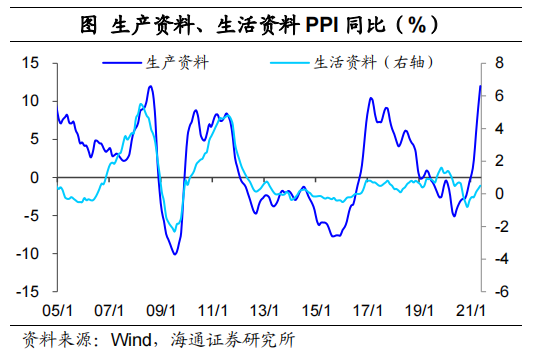

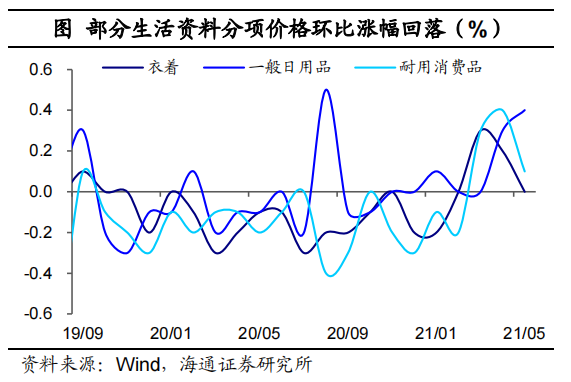

而CPI非食品项对CPI继续形成支撑,但整体涨势温和(环比上涨0.2%)。一方面,上游涨价对下游传导仍弱。比如,从PPI内部价格分化看,生活资料可以看做生产资料的下游,其价格波动通常比生产资料更小。除了直接计算剪刀差外,我们还可以参考历史:这一轮涨价中,生产资料价格同比已经回升至历史最高水平,而生活资料涨幅仍在历史低位,这意味着本轮上游向下游的传导并不顺畅。

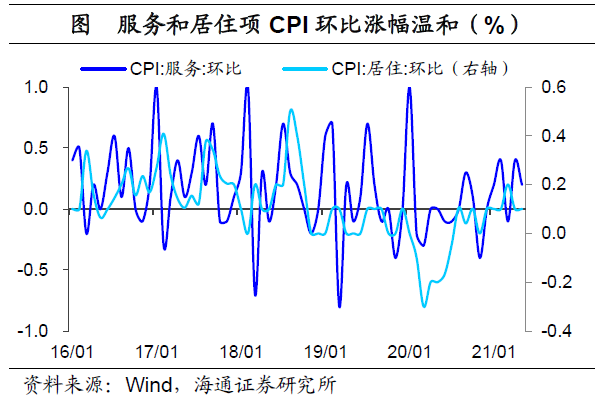

另一方面,服务、居住项等自身的修复也不强。从环比价格看,5月服务CPI上涨0.2%,居住CPI上涨0.1%,服务业的价格修复仍在继续,但涨幅并没有明显超越季节性,修复斜率并不高。

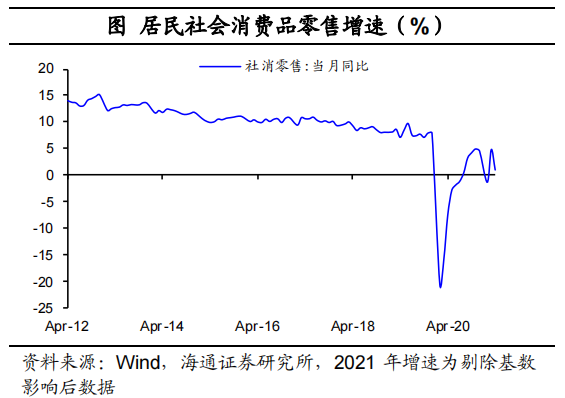

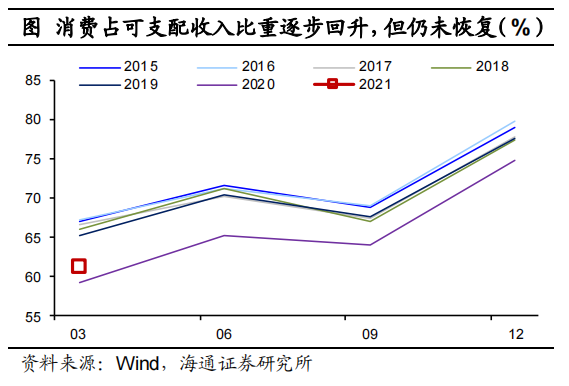

不论是上下游传导不畅,还是服务居住价格低涨幅,原因都在于国内终端需求偏弱。具体来看,剔除基数影响后,2021年4月社零消费增速降至1.1%,距离疫情之前8%附近的增长空间仍大。往后看,消费修复斜率的抬升,第一有赖于居民收入回归正常,第二有赖于消费意愿的抬升,也就是国内疫苗接种完成后管控措施的全面放开。因而全年来看,消费复苏力度大概率较为温和,也就是CPI的回升或仍很缓慢。

和我们前期观点一致:本轮经济复苏面临着结构分化很大、终端消费较弱的问题,对应到通胀上,就体现为PPI持续创历史新高,而CPI回升缓慢。因而今年的政策重点是“不刺激、调结构、化风险”,也就是重回2018、2019年的轨道。也因此往后看加息和降息概率都不大,更多或是对偏热的一些领域进行定向紧信用。

文丨梁中华

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论