2022.8.11海光信息---国内唯一一家生产x86芯片的企业

时间:2022年08月11日 19:46:54 浏览:次

[摘要] 龙头为王”的核心逻辑在于: 1、业绩的稳定性 2、“剩者为王”——市占率逻辑 3、股价稳定性强 4、龙头公司市值高,容纳资金量大,受外资和大机构青睐龙头 5、公司研究覆盖较多,市场关注比较充分

正文

2022年08月11日 19:46:54

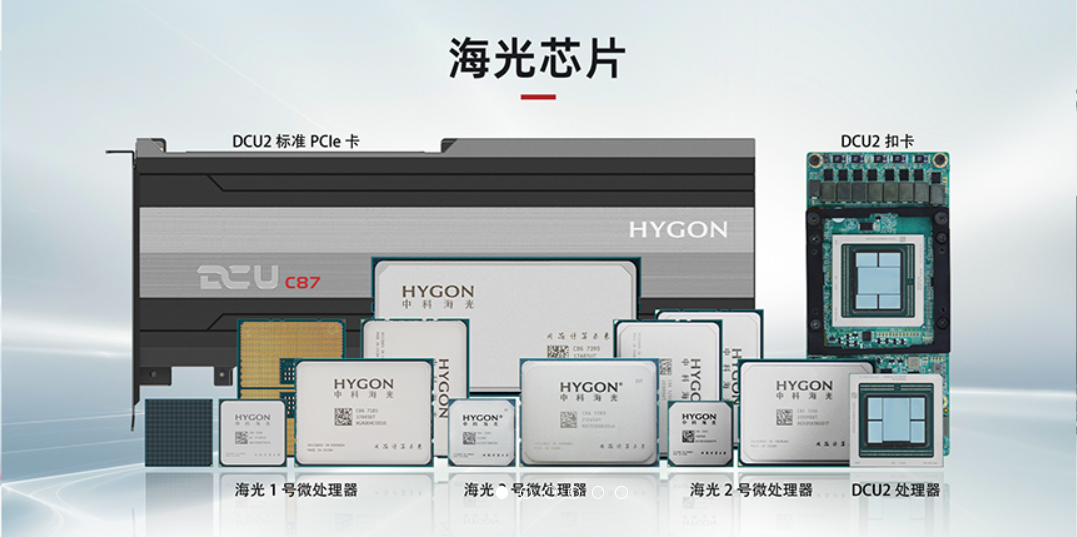

海光信息技术股份有限公司的主营业务是研发、设计和销售应用于服务器、工作站等计算、存储设备中的高端处理器。公司的产品包括海光通用处理器(CPU)和海光协处理器(DCU)

海光信息技术股份有限公司的主营业务是研发、设计和销售应用于服务器、工作站等计算、存储设备中的高端处理器。公司的产品包括海光通用处理器(CPU)和海光协处理器(DCU)

根据我国信息产业发展的实际需要,公司研发出了多款性能达到国际同类型主流高端处理器水平的产品。公司专注于高端处理器的研发、设计与技术创新,掌握了高端处理器核心微结构设计、高端处理器SoC架构设计、处理器安全、处理器验证、高主频与低功耗处理器实现、高端芯片IP设计、先进工艺物理设计、先进封装设计、基础软件等关键技术。秉承“销售一代、验证一代、研发一代”的产品研发策略,公司建立了完善的高端处理器的研发环境和流程,产品性能逐代提升,功能不断丰富,已经研发出可广泛应用于服务器、工作站的高端处理器产品。

公司亮点:国内唯一一家生产x86芯片的企业

主营业务:研发、设计和销售应用于服务器、工作站等计算、存储设备中的高端处理器。

产品类型:海光CPU、海光DCU

产品名称:海光3000系列 、 海光5000系列 、 海光7000系列 、 海光8000系列

新股提示:

详情>>申购时间:2022-08-03 ,

上市时间:2022-08-12 ,发行价格:36.00元 ,

发行数量:30000.00万股,总股本:20.24亿股,

当前市值:863.76亿

业绩方面:

2018年净利润(元)-1.24亿

2019年净利润(元)8290.46万,净利润同比增长率33.22%

2020年-净利润(元)3914.45万,净利润同比增长率52.78%

2021-净利润(元)3.27亿,净利润同比增长率935.65%

2022年业绩预告:预计三季报业绩:净利润6.100亿元至7.000亿元,增长幅度为3.92倍至4.65倍

机构预测:预测2022(平均)净利润12.26亿,净利润增长率188.21%

机构关注度高,行业地位高,成长性好

龙头为王”的核心逻辑在于:

1、业绩的稳定性

2、“剩者为王”——市占率逻辑

3、股价稳定性强

4、龙头公司市值高,容纳资金量大,受外资和大机构青睐龙头

5、公司研究覆盖较多,市场关注比较充分

“以小为美”的核心逻辑在于:

1、业绩的弹性(增长潜力、转型升级弹性)

2、“潜在的十倍股”——渗透率逻辑

3、股价高弹性(少量资金撬动巨大涨幅),能通过并购实现外延增长

4、流通盘小,私募和散户更偏好中小公司

5、中小盘公司研究覆盖不足,市场关注的相对变化会对估值产生影响

因为热爱,所以专注,因为梦想,所以执着,格局,认知,致所有追梦人!2022一起暴富!

作者不愿公开自己是否持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论