下一个10倍股?奕瑞科技,业绩生猛,长期确定性极高的细分龙头

时间:2023年05月10日 09:08:22 浏览:次

[摘要] 奕瑞科技2022年报和2023年一季报分析

正文

2023年05月10日 09:08:22

“这是价值事务所的第1267篇原创文章”

在昨天的文章中,《价值事务所》对奕瑞科技做了简单的介绍,这确实是一家非常有看点的卖水人企业,下游的竞争/政策仿佛与之无关,只用躺着享受下游市场的扩容,然后还能拿到比下游高的毛利,近几年下游企业因为疫情出现业绩反复,奕瑞科技的业绩却一路高歌猛进,利润还大大跑赢营收,就好似从未有过疫情这种东西一样。 01

01

价值事务所第二曲线大爆发正在进行时

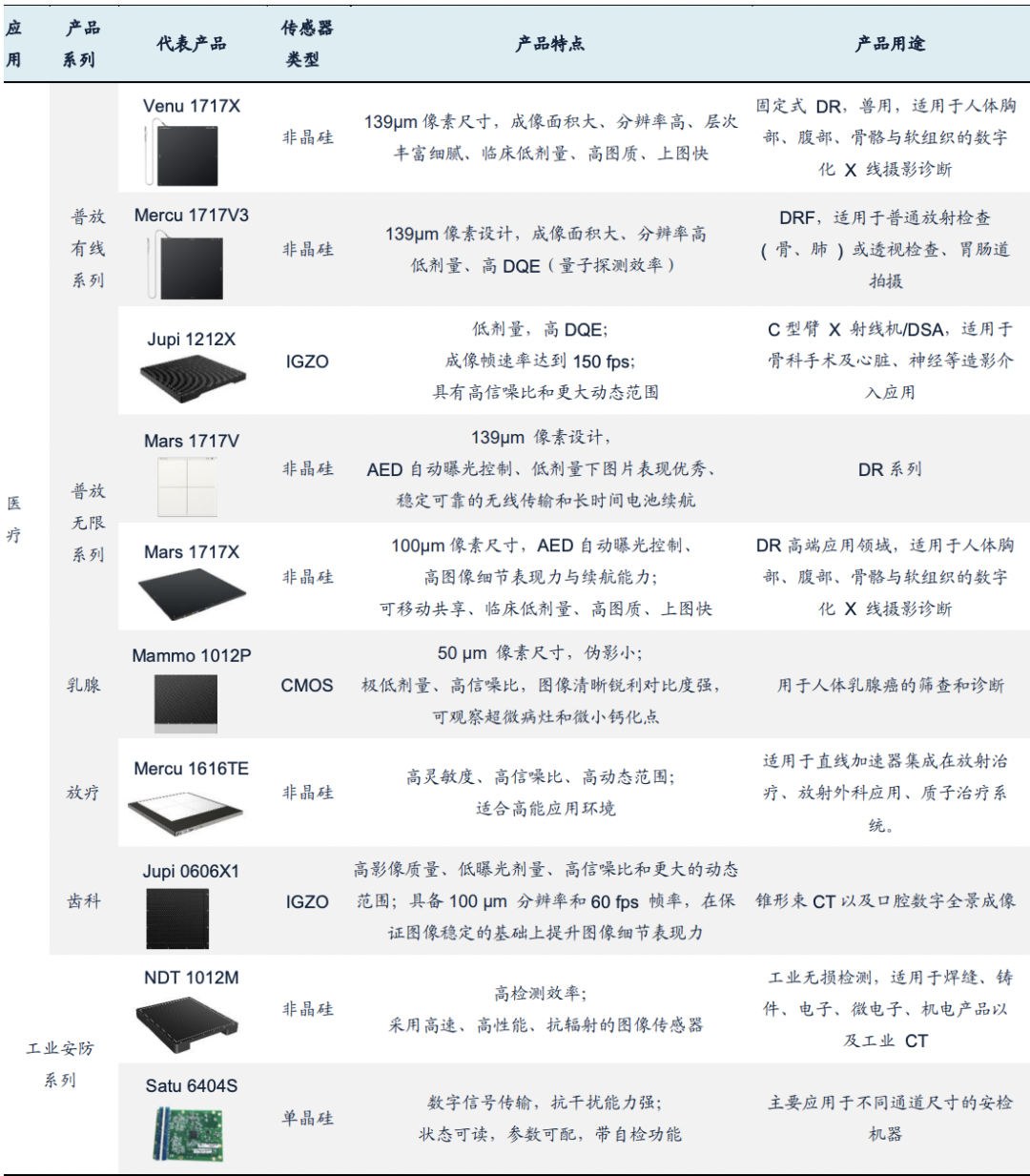

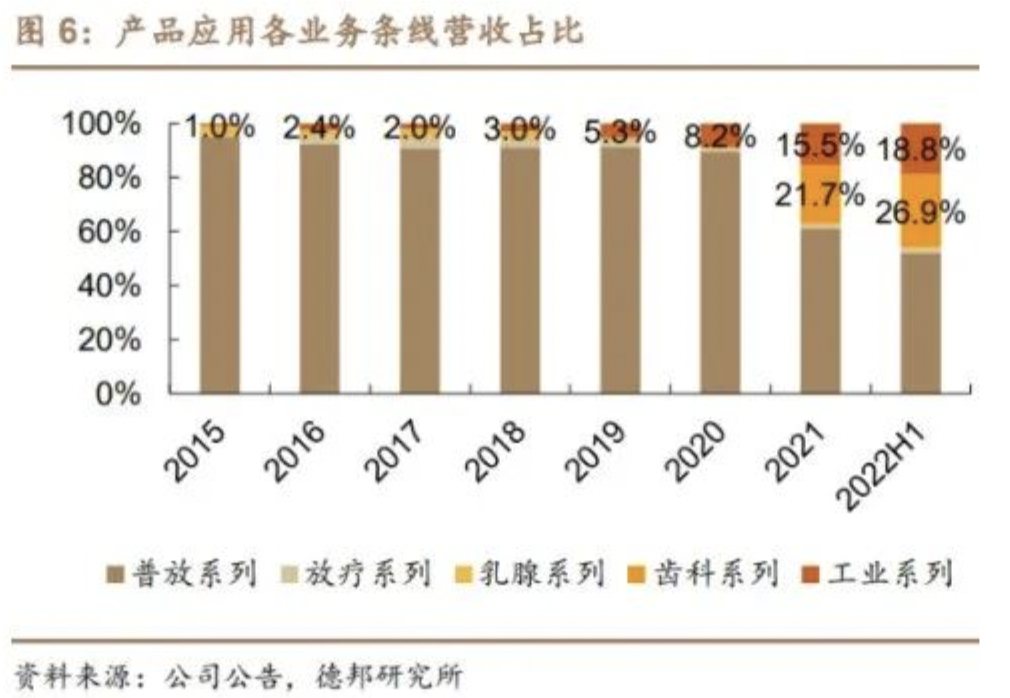

奕瑞是一家2011年成立的企业,一开始,他的业务集中于医疗领域,以普放为主。普放,顾名思义就是普通放射产品,比如放射科的明星产品DR,做心脏、神经等造影介入手术的X射线机,总之就是一些很常见的会使用到X射线的地方。 在2020年以前,普放系列几乎占了公司全部的营收,不过,在2020年以后,随着公司多领域产品的持续上市,普放系列在公司营收占比也越来越低。

在2020年以前,普放系列几乎占了公司全部的营收,不过,在2020年以后,随着公司多领域产品的持续上市,普放系列在公司营收占比也越来越低。

2022年全年,公司的普放(含兽用、C臂等)探测器销售收入约7.9亿,同比增长预估为11.6%,在营收中的占比降至51%。短短两年的时间,普放就从占公司营收来源超90%降到一半左右,可见第二增长曲线的放量速度。 这第二增长曲线,就要数牙科及工业系列了。牙科,就是在之前文章介绍过的,似美亚光电的CBCT,按照奕瑞自己的说法,一台CBCT要配两个探测器,公司的牙科系列产品在2020年才实现批量生产,截至2022年,已经陆续完成包括美亚光电、朗视股份、菲森科技、博恩登特、赛乐医疗、啄木鸟等国内知名CBCT设备厂商的供应链导入,并开始向海外扩展。

这第二增长曲线,就要数牙科及工业系列了。牙科,就是在之前文章介绍过的,似美亚光电的CBCT,按照奕瑞自己的说法,一台CBCT要配两个探测器,公司的牙科系列产品在2020年才实现批量生产,截至2022年,已经陆续完成包括美亚光电、朗视股份、菲森科技、博恩登特、赛乐医疗、啄木鸟等国内知名CBCT设备厂商的供应链导入,并开始向海外扩展。

2022年,公司的牙科系列共计实现营收3.8亿,同比增长约55.9%,占公司营收达24.53%,按照奕瑞自己的说法,美亚光电在2022年会首次跻身公司前五大客户。

一款产品刚上市两年,就能打入龙头企业的供应链(美亚光电当下在国内CBCT市场市占率约30%左右),而且在其中占据不小的份额,除了666,所长确实找不到其他的词形容了。

能得到美亚如此认可,只能说明奕瑞的牙科产品技术积累已趋于成熟,不然,美亚这种龙头企业不可能如此快地替换供应商,即便国际形势再紧张,再怎么考虑供应链安全,头部企业也不可能拿自己的产品、自己的口碑来担风险。

2022年主要还是因为疫情影响,下游牙科整体市场有点萎靡,美亚光电2022年之前营收增速气势如虹(剔除同样因疫情影响严重的2020),但2022年营收增长就停滞了。如今,疫情已经成为过去式,叠加国内种植牙集采带来CBCT等相关设备需求快速释放,以及公司不断开拓国内外新客户并加大合作深度,奕瑞的牙科业务有望持续保持较高增速。 如果说牙科放量快还因为它属于医疗领域,和公司之前的普放业务有一定的交集,那么工业渠道放量快就是真实力了。

如果说牙科放量快还因为它属于医疗领域,和公司之前的普放业务有一定的交集,那么工业渠道放量快就是真实力了。

同牙科一样,奕瑞也是在2020-2021两年间陆续推出工业动力电池检测NDT等工业系列产品,推出没多久便和国内电池龙头宁德时代达成长期合作。

2022年,公司的工业产品实现营收2.3亿,同比增长31.8%,占总体营收比达14.8%。2022年的时候,公司针对新能源电池客户的需求开发了基于CMOS的TDI探测器样机,客户正对其进行测试,双方正在沟通进一步合作事项,不出意外2023年会正式批量销售,从而拉高公司业绩。

当下新能源正处于大爆发早期,公司在行业上游卖铲子,不论下游如何发展,始终能获得不错的收益。

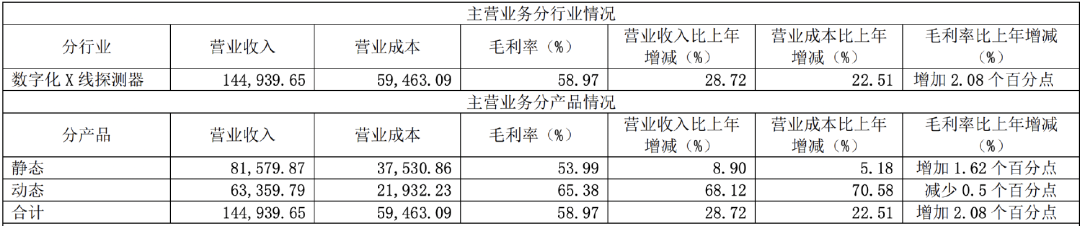

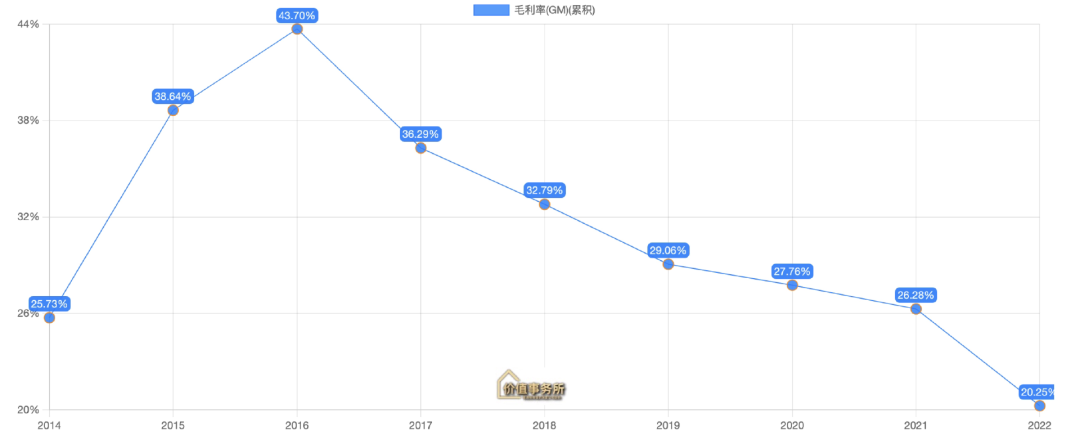

我们看下图,似牙科、工业产品以及医疗动态(如乳腺、放疗等)等正高速增长的品类,比公司传统普放业务(即静态)毛利高不少,在第二曲线的大爆发下,公司的业绩表现有望加速。 说到这里也要插一句嘴,奕瑞这个铲子真是卖得太好了,下游客户宁德时代因为竞争激烈叠加上游原料涨价,自身的毛利一直在下滑,到2022年都滑到20%出头了,但奕瑞的毛利却还不断在涨,当下整体毛利近60%,比宁德巅峰时期都还要高50%左右,啧啧,宁德时代要哭晕在厕所。

说到这里也要插一句嘴,奕瑞这个铲子真是卖得太好了,下游客户宁德时代因为竞争激烈叠加上游原料涨价,自身的毛利一直在下滑,到2022年都滑到20%出头了,但奕瑞的毛利却还不断在涨,当下整体毛利近60%,比宁德巅峰时期都还要高50%左右,啧啧,宁德时代要哭晕在厕所。 02

02

价值事务所第三曲线蓄势待发

奕瑞当下的核心业务是X射线探测器,这个探测器是X线影像设备最关键的零部件之一,占了整个X线影像设备20%左右的成本。

既然是关键之一,那就摆明了还有其他的关键零部件。以CT为例,其最核心的三大核心部件,除探测器外还有高压发生器、球管,后两者核心部件累计占了整个设备成本的超40%,三者合计能占CT整机成本约65%。

因此,在突破数字化X线探测器技术后,公司便把目光移到了其他影像链核心部件,试图突破全产业链技术。

公司在近期的年报中,也确实是如此介绍自己的:主要从事数字化 X 线探测器、高压发生器、组合式射线源、球管等新核心部件。 截至2022年,除了核心业务 X 线探测器外,公司的其余产品已贡献营收1亿,占整体营收比达6.5%。未来这块业务有望成为公司的第三增长曲线,甚至,当公司什么都可以自己做的时候,往下游延伸也不是不可能,毕竟国瓷材料就是这么做的。

截至2022年,除了核心业务 X 线探测器外,公司的其余产品已贡献营收1亿,占整体营收比达6.5%。未来这块业务有望成为公司的第三增长曲线,甚至,当公司什么都可以自己做的时候,往下游延伸也不是不可能,毕竟国瓷材料就是这么做的。

2023Q1,奕瑞也交出了一份不错的成绩单,为2023开了个好头,实现营收4.4亿元(+34.77%), 归母净利润 1.37 亿元(+35.50%),扣非净利润 1.47 亿元(+31.44%)。

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?

作者已持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论