下一个贵州茅台去哪里寻找?往顶尖商业模式的行业里寻找就错不了

时间:2023年08月18日 09:13:26 浏览:次

[摘要] 投资的第一要义是商业模式,去寻找最顶级、最无可替代的公司

正文

2023年08月18日 09:13:26

“这是价值事务所的第1352篇原创文章”

商业模式是投资第一要义

投资的第一要义是投好的商业模式,估值什么的都要靠后站,这是所长用了很多年才想明白的事情。

以前花了很多时间去思考,是不是只要买的便宜就OK,后来发现不是这么回事,因为长期低估值的生意,大概率都是有点问题的。典型如银行,他借出去的钱到底有多少坏账,谁也不清楚;经济下行的大环境中,他的坏账率几乎100%会上升,但到底会达到一个什么程度,后续对其影响会到一个什么程度,谁也不清楚;每一次经济不太好,作为央企的银行,几乎就要站出来用自己的利润扶持中小企业,国家会强迫它降利息、不搞歧视;最重要的是,银行是个高杠杆生意,经济上行期,高杠杆会让其赚得盆满钵满,但下行期,损益.自然也会被几何式地放大……

所以,这么多年来,银行的估值中枢一直在下降(下图为中国银行的情况)。 在上述那些影响因子没彻底搞明白之前,银行再便宜,所长也不敢往里面冲,因为你想着套利的同时,搭进去的可能是自己的本金。

在上述那些影响因子没彻底搞明白之前,银行再便宜,所长也不敢往里面冲,因为你想着套利的同时,搭进去的可能是自己的本金。

当然,这里只是举一个例子,很多看上去估值很高的,如果商业模式真的很棒,即便一时被套,也会用时间来消化估值。典型如高端白酒(下图为贵州茅台估值),即便你一时头脑发热在最高点88PE时买入(2017年),四年后就能收复失地(2011年),而后不断创新高。 选对了商业模式,选对了公司,而后再考虑估值或者价格问题,而不是倒过来,先看价格再看公司,那会吃大亏。

选对了商业模式,选对了公司,而后再考虑估值或者价格问题,而不是倒过来,先看价格再看公司,那会吃大亏。

因为当你看的公司足够多后会发现,拥有良好商业模式的企业,实在是太稀少了。

绝大多数企业赚钱都非常辛苦,一边是重资产,一边是高投入,一边还要面对三角债、高库存,他们严重依赖掌舵人的英明神武,一旦掌舵者没这么厉害了,瞬间就会回归平庸甚至堕落。

所以,巴菲特说,喜欢找那种不论谁当领导人都能经营得很好的企业,其实他说的就是一种大概率获胜的商业模式。

而我们所谓的护城河,如果你拥有好的商业模式,护城河自然就会很宽。

什么样的商业模式好?

所谓好的商业模式,其实就是长期可以产生很多很多现金流的模式,一般都是通过提供非常好的产品或服务得来的。

这里的“非常好”,所长要解释一下。

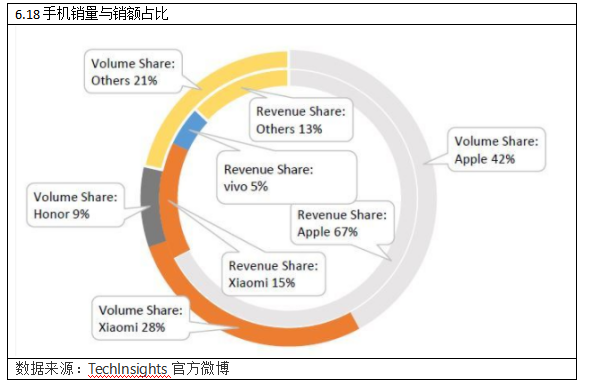

如果大家对做生意稍微有一点认知,就清楚在中国一定不能做标品,所谓标品,就是没有差异化的意思。想想看,如今互联网如此发达、居民受教育程度如此高,这两件事一结合就会出现一个结果,一件产品想平白无故卖高价很困难,如果没有什么差异化,大家都一样,拥有完整产业链、产能过剩的中国很快可以让你被动卷起来,在这种情况下,只有卷王才能获胜,但即便是获胜的卷王也很难获得多高的利润。典型如小米,毛利也就10%多点,大环境稍微一有点波动,利润就“一泻千里”(看2022和2021的对比),这种生意虽然也能赚钱,但着实很辛苦,需要天才般的掌舵者才行(典型如雷军)。 同样是做手机的,我们看看苹果,你就会看到另一番风光,今年国内618,苹果坐拥42%的销量,拿下来行业67%的销售额,小米拥有28%销量,却只拿下来行业15%的销售额。

同样是做手机的,我们看看苹果,你就会看到另一番风光,今年国内618,苹果坐拥42%的销量,拿下来行业67%的销售额,小米拥有28%销量,却只拿下来行业15%的销售额。 近两年全球手机市场都承压,2022年全球手机销量为12.06亿台,较2021年的13.60亿台下滑了11.3%,在大盘高达双位数的下降中,苹果只是略微下滑(2022年出货量2.26亿台,较2021年的2.36亿台仅减少了940万台),下滑不到4%,也正是如此,苹果的市场份额反而逆势上涨了一个多点。而以性价比著称的小米,2022年出货量为1.5亿台,较2021年的1.9万台同比下滑超20%。

近两年全球手机市场都承压,2022年全球手机销量为12.06亿台,较2021年的13.60亿台下滑了11.3%,在大盘高达双位数的下降中,苹果只是略微下滑(2022年出货量2.26亿台,较2021年的2.36亿台仅减少了940万台),下滑不到4%,也正是如此,苹果的市场份额反而逆势上涨了一个多点。而以性价比著称的小米,2022年出货量为1.5亿台,较2021年的1.9万台同比下滑超20%。

为啥苹果对比同行这么优秀,正是因为苹果的产品对比系列安卓机做出了明显的差异化,用户愿意花更高的价格为差异化买单。

很显然,苹果赚一块钱的难度比小米要低得多得多,苹果账上一大堆现金,堪称全球最有钱的公司之一,而小米的资产负债表上却一大堆负债,生意模式孰优孰劣,高下立见。

同理,在酒类行业,以茅五泸洋为代表的高端白酒,就是典型做出了差异化的产品,拿他们和性价比白酒如二锅头、牛栏山一对比,马上就显示出商业模式的区别了。

类似的还有品牌中药(片仔癀同非品牌还有集采压力的普通中成药)、品牌香烟(中华和一次性电子烟,后者卷出天际)、奢侈品和优衣库……

说到这里,其实答案非常明显了,好的商业模式基本指的就是,你能提供有明显差异化的、独一无二的、消费者难以找到替代品的商品/服务。

一旦你的差异化程度不够,很容易被替代,你就等着被卷吧。

所以,站在这个角度,我们可以再想想,哪些产品/服务/企业可以归入这个行列?

所长认为,腾讯的微信要算一个,上海的上海机场要算一个,台积电的芯片要算一个(开玩笑,3nm、5nm就这一家能做),云南白药、片仔癀这两国家级保密配方肯定也要算,福寿园的墓地也要算一个,香港的交易所也该算,以茅台为代表的高端白酒就不必说了……

哈,仔细掰扯掰扯,其实还是有一些嘛!

次一档的商业模式

前文所说的都是顶级商业模式,基本都没有对手,定价可以部分/完全脱离成本,相应的企业获得的毛利也较高,而且这个高毛利可以持续稳定。

除了这种顶尖的、无对手、属于“垄断”的商业模式之外,还有一些不那么好、有竞争对手、但相对而言竞争格局会趋于头部集中的稳定行业,里面的部分公司通过努力可以获得一些后置壁垒,如此看来,也还不错。

典型如大型医疗器械、CXO、ICL、医院里面的一些龙头……

即便老大的价格是行业最贵,但大家还是挤破头想选老大的产品/服务。

比如CXO,现在市场有产能过剩的担忧,但其实属于多虑。这里所长说一个国内CDMOTop5的报价,从报价上看,药明报价105万美金的项目,凯莱英大概报100万,九洲药业报95万,康龙化成报80-90万,博腾股份报70万,博腾是Top5中的地板价,但博腾又是Top5中项目最少、市场份额最低的,按理说,博腾实力也不差,报价是药明的三分之二,为什么抢不到药明的项目呢?即便是2022年的辉瑞超级大单,也是先找药明后找凯莱英最后找博腾。

这就是典型的后置壁垒。

最后

总之,不论是我们前面讲的顶顶好的超级商业模式,还是后面补充的具备后置壁垒的商业模式,我们仅需牢记一点,那便是具备好商业模式的企业,服务/产品一定是可以持续受到用户的青睐,并具备一定差异化,有一定溢价能力。这种溢价越高,对应的生意模式则越好,即便中间出了一两个不对劲的掌舵者,后续复活的概率也较大(典型如前不久上演王者归来大戏的东阿阿胶),一定不要挑无差异化、无溢价的企业,那就只能被动陷入价格战泥潭,最后被卷死,大家都不要想赚钱,因为真的很少有企业可以长期维持最低成本,靠比同行低得多的价格取胜。

这里面最典型的例子就是航空行业,我们可以想想,自己平时买机票是不是最优先考虑的因素是价格、时间,至于哪家公司提供的,我们并不care。

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?

作者已持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论