下一个药明康德,泰格医药,CRO临床龙头,跌幅足够大,随时爆发

时间:2023年11月22日 11:16:35 浏览:次

[摘要] 泰格医药、昭衍新药、药石科技,三季报分析,有望困境反转,随时暴起

正文

2023年11月22日 11:16:35

“这是价值事务所的第1431篇原创文章”

企业的三季报已陆陆续续披露完了,非常明显CXO整体包括更上游的生命科学服务业绩都有所放缓。

药明Q3的表现是:营收106.7亿,同比+0.3%,剔除新冠则增长15.7%;扣非归母净利润29.48亿,同比+23.76%;经调整Non-IFRS归母净利润30.7亿,同比+24.3%。

康龙Q3的表现是:营收29.2亿,同比+5.49%;扣非归母净利润3.29亿,同比-13.04%;经调整Non-IFRS归母净利润4.81亿,同比-6.82%。

凯莱英Q3的表现是:实现营收 17.62 亿元,同比下降36.41%,剔除新冠则个位数增长;扣非归母净利润 4.68 亿元,同比下降46.60%,但同比失真。

博腾Q3的表现是:营收6.98亿元,扣非归母净利润为0.34亿元,唔,对比H1,Q3可以说业绩断崖式下跌,利润几乎归零。

这都算好的,二线CRO头部企业美迪西Q3的表现是:营收3.11亿,同比-37.5%;扣非归母净利润-5621万,直接开始亏钱。

下游投融资放缓两年多,2023年起逐步传导到上游,好在从2023H2开始欧美已经好转了,所以,大概率2023年是低点,2024年就又会变好。

不过,从上面一众企业的业绩也不难看出,CXO头部集中的趋势非常明显,尤其是药明对比凯莱英对比博腾,非常明显。在之前的文章我们详细追踪了药明、康龙、凯莱英、博腾,今天再追踪一下CXO七龙珠中剩下的泰格、昭衍和药石。

01

价值事务所泰格医药

没有对比没有伤害,相比《价值事务所》追踪的其他CXO,泰格Q3的表现还是非常不错的。

2023年Q3,泰格实现收入 19.40 亿元,同比增长 7.05%,环比 23Q2+1.75%;扣非归母净利润 4.05 亿,同比下滑3.75%。

表面看起来好像很一般,但我们要清楚,泰格的业绩同药明等企业相似,有一定新冠大订单影响,因此,营收、净利润都有一定程度的失真,剔除新冠后,公司临床试验技术服务收入同比增长超过 40%,而这块业务在2023H1占公司整体营收比达57.3%。

所以,在2022同期高基数背景、终端投融资大环境不佳、CXO行业业绩集体承压的背景下,公司业绩整体还能保持平稳,而且Q3环比Q2有所好转,还是十分不易,体现出了企业自身极强的阿尔法。

在Q3业绩交流时,公司对自己的评价也是“2023 年三季度整体经营情况良好,尤其海外临床业务实现了较好增长趋势”。公司专门提了下美国,讲到美国区域的临床业务近几个月陆续接到订单, 趋势较为乐观,将进一步开发当地的中小型医药公司客户。

至于其子公司方达控股,根据泰格的总体表现来看,应当同H1表现是持平的,那也非常不容易了,毕竟在我们追踪的其他CXO中,和方达类似做CRO业务的同等量级的美迪西,业绩都出现断崖式下跌了。

02

价值事务所昭衍新药

前三季度公司实现营业收入 15.87 亿元,同比增长 24.34%,扣非净利润 3.11 亿元,同比下降 48.62%。

其中,单Q3 实现收入 5.75 亿元,同比增长 15.11%;扣非净利润 2.34 亿元,同比下降 10.04%。

之所以利润和营收有这么大的出入,核心在于猴子价格变动,使得生物资产公允价值变动出现较大净损失(前三季度净损失一个亿)。康龙的利润层面也有这个因素在,药明由于体量过大,这方面变动基本影响不到他,就没有在财报中体现出来。

之前我们也有讲,猴子的价格其实对这几家CXO的实际经营是没啥影响的,就好比周大生、周大福等卖黄金饰品的企业,不论金价到底如何,他们都是在当下的金价上加一点点差价(服务费)卖给客户,他们赚的是那个服务费,并不是靠投资黄金赚钱。

人家赚的是用猴子给客户做实验的服务费,并不单独卖猴子(猴子毕竟是稀缺资产,自己都不够用,哪里还有富余的拿出去卖),猴子价格高也好、低也好,实际与他们关联不是太大,只是猴子贵的时候,意味着行业创新药研发热情更高,整个大环境更好,更有利于昭衍卖铲子,就好比黄金上涨时,做黄金饰品的周大生、周大福整体生意会更好做一样。

当初昭衍之所以收购猴厂,也并不是奔着要投资猴子赚钱,而是为了让自己的实验动物资源更稳定,这也是康龙化成、药明康德也大手笔收购猴厂的原因。

不过剔除猴子的原因,也不难看出,昭衍的业绩同样受了影响,前三季度整体新签订单约 18 亿元,Q3 新签订单约 4.8 亿元,截至三季度末,在手订单金额约 36.6 亿元,不论营收还是新签订单数对比之前都有所放缓。 但在CXO七龙珠中,昭衍也还算表现好的了。

但在CXO七龙珠中,昭衍也还算表现好的了。

03

价值事务所药石科技

七龙珠中,药石和博腾属于最惨的两个。

2023前三季度,药石实现营收12.91亿,同比增长9.01%;扣非净利润1.56亿,同比-35.63%。

单Q3实现营收4.47亿,同比-0.59%;扣非净利润0.48亿,同比-47.60%。

其中,最前端的分子砌块业务前三季度实现收入 2.69 亿元,与去年同期基本持平;CDMO 收入 9.97 亿元,与去年同期相比增长 9.62%。

整体而言,营收算是稳住了,但利润大幅下滑,核心在于毛利下降,Q3单季度公司综合毛利率为41.37%,同比下降5.2个百分点,环比也有1.01的下滑。

核心就是订单不足,导致产能利用率不足,另外为了拉单子还给客户进行了一定程度的产品降价,因此,即便药石进行了裁员等多项降本措施,但利润还是断崖式下跌。

04

价值事务所写在最后

其实看到这里,想必大家也进一步发现了CXO整个行业头部集中的特性,2023年Q3,药明最好,整体也还是有不错的增长。

过了就是泰格,不剔除新冠整体保持平稳,剔除则有一定增长。

康龙、凯莱英整体保持平稳。

昭衍营收增速尚可,利润端即便排除猴子原因也还有一定下滑,但整体还行,下滑得不算多。

再过了就是博腾、药石,营收持平但利润断崖式下跌.……

当然,七龙珠都还算好的,更多的二线乃至三线都不必看了,亏损的亏损,卖身的卖身。

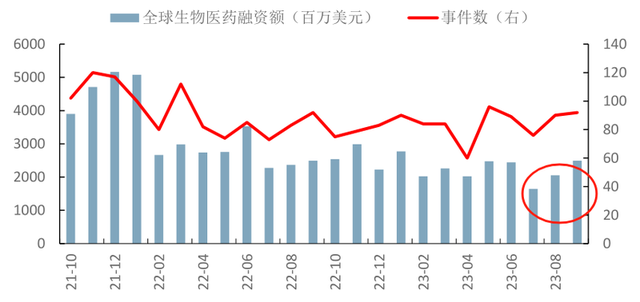

不过,总的来说,所有CXO即便药明这个龙头都有受到需求的影响,行业还未完全走出“资本寒冬期”。这个和我们之前分析预期的也是相似的。 但同时我们也要看到积极的变化,从所长跟踪的高频数据看,融资金额方面,截至9月,全球创新药融资金额约49亿美元,环比上涨54.1%,同比上涨117%,在7月走低后,连续两个月呈上升趋势,如果2024年美元开始降息,那行业不出意外又会热起来,介时,头部CXO的业绩就又会好起来。

但同时我们也要看到积极的变化,从所长跟踪的高频数据看,融资金额方面,截至9月,全球创新药融资金额约49亿美元,环比上涨54.1%,同比上涨117%,在7月走低后,连续两个月呈上升趋势,如果2024年美元开始降息,那行业不出意外又会热起来,介时,头部CXO的业绩就又会好起来。

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?

作者已持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论