一度风头直追贵州茅台,现在却暴跌92%,思摩尔究竟怎么了?

时间:2024年01月21日 11:01:20 浏览:次

[摘要] 思摩尔国际,究竟是个机会还是陷阱?

正文

2024年01月21日 11:01:20

“这是价值事务所的第1480篇原创文章”

近期所长参加了一个烤全羊饭局,饭局一共11人,4男7女,7女中有3位女性在抽电子烟,4位男士抽纸烟,还有四位非烟民。

虽然只是小小一个饭局,但见微知著,电子烟在国内还是比较有市场的,在年轻人尤其是传统纸烟较难渗透的女性群体表现较好。

虽然现在市场对电子烟的热情降到了冰点,但不可否认,这玩意儿以后前景不可限量。

一方面,电子烟相比传统纸烟有非常明显的减害属性,甲醛、乙醛、金属颗粒物等有害物质领域浓度相比纸烟有非常明显的下降,甚至大部分降幅都能超90%;另一方面,电子烟没有二手烟问题,就以本次烤全羊饭局为例,我们坐在一个蒙古包中,那些男士的纸烟把所长熏得非常难受,但身边几位女士的电子烟就完全没有这个问题;其三,对于很多年轻人、女性而言,电子烟整体更干净、更体面而且更酷。

因此,电子烟未来在烟民中的渗透率必然是大幅提升的,甚至还能吸引一些原本不抽烟的人群,典型如所长的教练(女),之前不抽烟,后面成了电子烟爱好者。

美国、英国的电子烟渗透率早在2019年就达到了30%-50%的水平,咱们国家现在才3%-5%(电子烟烟民数量约1200万人),渗透率远低于欧美国家甚至全球平均水平,只不过因为当下才实行国内口味烟禁令不久,叠加很多非法电子烟横行,合规市场被压缩得厉害。

但从国内电子烟头部企业(占据国内市场份额90%的品牌悦刻)表现,还是不难看出,国内电子烟市场整体还是呈现逐渐好转的迹象。悦刻的业绩在2022Q4触底(国内10月起只能卖新国标烟草口味,11月消费税正式出台),整个季度出现2亿多的亏损,但后面逐季度好转,Q2营收环比Q1已经**,虽然慢,但市场确实是在变好的。

01

01

价值事务所流年不利

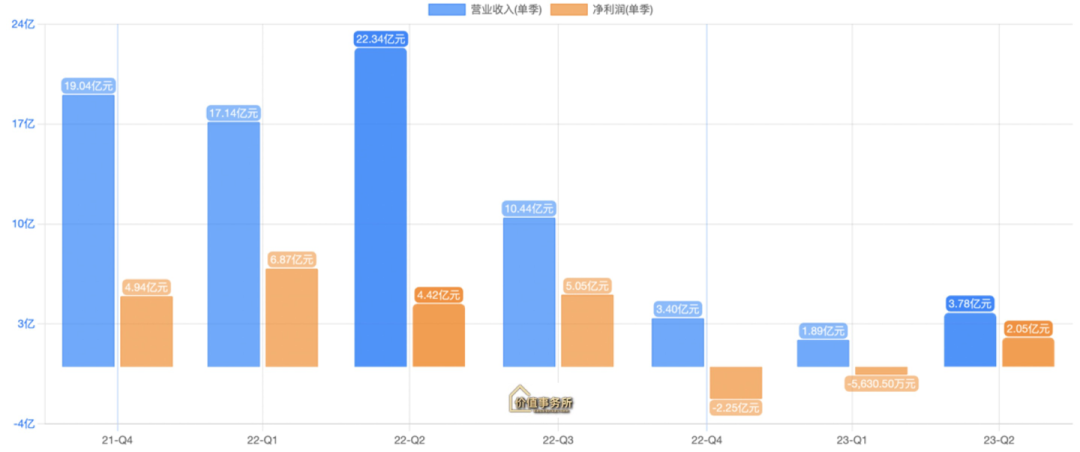

近两年,国内电子烟龙头企业悦刻的日子显然是不好过的,2021年高光时刻,营收85.21亿元,利润20.28亿,而后到2023H1,营收仅剩5.67亿元,对比2021至少是个腰斩再腰斩。

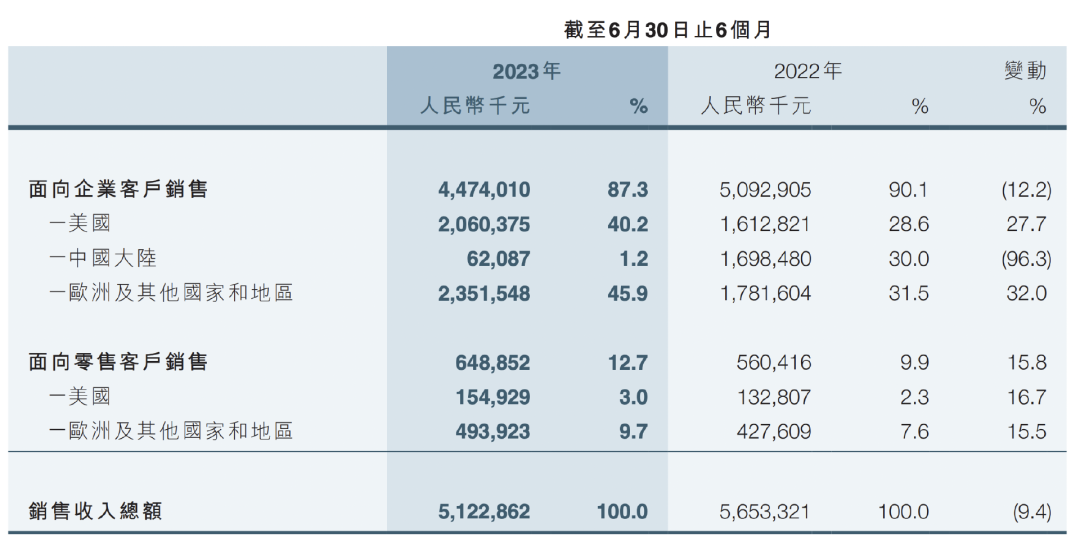

下游悦刻的日子不好过,上游全球电子烟代工厂龙头思摩尔国际日子也好不到哪去。2023Q1,中国大陆贡献的营收只有1550万,同比下滑97.7%;Q2虽环比有所回暖,内销收入 0.47 亿,但也有同比95%的下滑。2022H1,中国大陆在思摩尔总营收里占比高达37.6%(中国香港的基本是卖到美国的),如果剔除国内转海外的,仅看实际内销,占比也高达30%。 而到2023H1时,实际内销占营收比就掉到了1.2%,和0的区别也不大了,一下子少掉近30%的收入,思摩尔的业绩自然不会好看,虽然Q3国内市场进一步好转,但同比仍有85.6%的下滑,可惜Q3信息有限(几乎可以说啥也没讲),不知道内销具体收入有多少钱。

而到2023H1时,实际内销占营收比就掉到了1.2%,和0的区别也不大了,一下子少掉近30%的收入,思摩尔的业绩自然不会好看,虽然Q3国内市场进一步好转,但同比仍有85.6%的下滑,可惜Q3信息有限(几乎可以说啥也没讲),不知道内销具体收入有多少钱。

不过,虽然思摩尔占比30%的大陆内销市场一夜归零,但公司整体营收还是比较稳得住,H1营收仅下滑9.4%,这背后的原因还是海外出了大力。美国To B市场有27.7%的增长,欧洲及其他地区(核心还是欧洲)有32%的增长,公司的自主品牌To C的产品也有15%-16%的增长。 欧美的增长中,很大一部分得益于一次性电子烟(公司2023H1一次性产品收入 15 亿,同比增长 369%),而一次性的毛利又远低于换弹式。根据公司说法,一次性毛利在18%-20%区间,而换弹式则在40%以上。

欧美的增长中,很大一部分得益于一次性电子烟(公司2023H1一次性产品收入 15 亿,同比增长 369%),而一次性的毛利又远低于换弹式。根据公司说法,一次性毛利在18%-20%区间,而换弹式则在40%以上。

低毛利的一次性电子烟的崛起抢了不少高毛利换弹式电子烟的份额,据思摩尔的说法,现在一次性产品占美国产品 50%以上的份额。因此,虽然思摩尔的海外营收虽还不错,但利润却不增反减了,叠加公司近两年在研发方面投入不小,利润端就显得非常丑陋。

好在到三季度时,公司业绩不论营收还是利润均已开始环比改善,单三季度实现营收 28.79 亿元(同比-10.3%,环比+10.9%),实现经调整净利润 4.67 亿元(同比-35.2%,环比 +3.1%)。

基于此,公司给出的2023全年业绩指引为收入 120 亿,利润 18-20 亿。

Q3思摩尔的业绩已经开始企稳回升,最黑暗的时候算是过去,2023基本可以视作是公司近期的业绩大底,不过,也不能彻底消除后续业绩进一步下滑的可能。

毕竟公司的海外市场还有部分“业绩雷”没彻底释放,这个业绩雷分两边,一边是美国,美国之前虽也有口味烟禁令,但薄荷口味却一直有保留,据思摩尔国际公告,其向 RJR 供应的薄荷醇口味产品在2022 年初至 2023 年Q3期间占公司整体收入的 13%。

10 月 12 日,FDA 针对英美烟草(BAT)子公司雷诺烟草(RJR)旗下 Vuse Alto 品牌的六款口味(薄荷&蓝莓口味)电子烟产品发布了营销否决令,虽然英美烟草提出暂缓执行的申请并获批,申请期间相关产品仍能进行正常销售,但未来这款产品被彻底禁止也只是时间问题。

换句话说,思摩尔绝大多数“业绩雷”已经消化,但仍有13%左右换弹式电子烟会被毙掉,而考虑到美国、中国都彻底毙掉了口味烟,所以,当下欧洲虽还可以售卖口味烟,但长期看后续大概率也会向美国、中国看齐,即只保留烟草味。

因此,如果欧洲、美国的业绩雷也集中释放,思摩尔的业绩大概率还会砸出比今年更深的坑,但如果是缓慢释放,那么2023大概率就是思摩尔的业绩大底。

不过,考虑到欧美的执法效率远低于国内,集中释放的概率还是不大的。

02

价值事务所长期逻辑依然强

虽然思摩尔自己同自己比,近两年确实属于流年不利,业绩对比2021年巅峰有不小下滑,但整体而言,在行业中还是算非常稳的了。 以其国内大客户悦刻为例,悦刻2022Q4直接巨亏,2023H1虽有所恢复,但整体还是很惨,业绩对比2021巅峰腰斩再腰斩。

以其国内大客户悦刻为例,悦刻2022Q4直接巨亏,2023H1虽有所恢复,但整体还是很惨,业绩对比2021巅峰腰斩再腰斩。

由于思摩尔是全球头部代工厂,整体还是呈现出了极强的抗风险能力,东边不亮西边亮,国内不行还有海外。等海外出现问题时,可能国内又能提供动力了,换弹式走下坡路可以很快进军一次性,除一次性外,公司还有布局开放式大烟(海外自营品牌,主要是高端资深玩家会抽)和加热不燃烧式电子烟(HNB)。 公司在电子烟雾化领域积累的优势还可以迁移到其他领域,如医疗、美容、其他特殊领域(雾化大麻),因此,虽然思摩尔的业绩增长短期因各种因素被打断,但长期逻辑还是非常顺的。

公司在电子烟雾化领域积累的优势还可以迁移到其他领域,如医疗、美容、其他特殊领域(雾化大麻),因此,虽然思摩尔的业绩增长短期因各种因素被打断,但长期逻辑还是非常顺的。

一方面,公司可以享受电子烟市场长期增长的红利(全球最大的合规全技术路线布局电子烟代工厂,同全球头部知名烟草品牌深度捆绑式合作),另一方面,公司在雾化领域积累了非常多的底层技术,完全可以迁移到其他领域。

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?

作者已持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论