比贵州茅台还要强得多,腾讯控股,确定性极高极其暴利的龙头

时间:2024年07月09日 09:05:36 浏览:次

[摘要] 超级赚钱,分红超级恐怖,腾讯控股为什么这么牛?

正文

2024年07月09日 09:05:36

“这是价值事务所的第1617篇原创文章”

很多人吐槽国内是融资市场,对投资者不友好、对中小股东不友好,而大洋彼岸的美国就是典型的对投资者友好的“分红回购市场”,所以,咱们大A收益平平,而隔壁动辄10年大牛市。

其实,这完全是因为两个国家、两个经济体处于完全不同的发展阶段所致。

早些年,咱们处于高速发展阶段,经济快速增长,遍地都是机会,这时候,企业想的自然是跑马圈地、抢占先机,更多伸手向资本市场拿钱,然后再将成本相对“便宜”的钱投入回报更高的地方以换取未来更大的利润。

当一个经济体增长开始放缓时,新的机会没有那么多,各行各业竞争格局普遍趋于稳定,企业的体量难以增长,这时候他们的目光自然会从向外抢占市场份额转向向内要增量,即高质量发展,再换句话说,就是目光更多瞄准利润。这时候企业利润更多,也没有更好的投资机会,自然会将赚到的钱更多分给股东或者回购。

这最典型的代表莫过于腾讯等互联网大厂了。早些年,腾讯等大厂高速发展时,你是不要想分红的,他们的利润端虽然大起大落极不稳定,但营收端却高速增长,当然啦,那时候也没有投资者关心他们的利润。现如今,各大厂流量基本触顶,也都明确了自己的能力圈范围在哪里,更多在各自领域深耕,开始注重高质量发展,于是利润端增速基本都大幅跑赢营收端,对股东也友好了起来。

腾讯早年压根不分红,也根本不回购,2023全年完成了490 亿港元的回购,并计划在 2024年达到超过 1000 亿港元的回购,这样大手笔的回购+不菲的分红(派发末期股息每股3.40港元,差不多分了330亿港元),腾讯对投资者越来越够意思了。

当然,腾讯利润端的表现也是越来越超市场预期。

01

价值事务所大超预期的财报

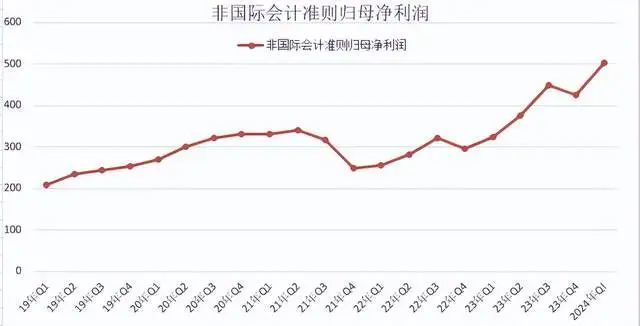

2024年Q1,腾讯实现营收 1595 亿元,略高于市场预期(1588 亿元), 同比+6%,环比+3%;经调整净利润 503 亿元,大幅超出市场预期(430 亿元), 同比+54%,环比+25%。 为什么腾讯利润暴涨?而且近一年多涨得尤其明显,相比其在股市的高光时刻2019-2020,涨得多的不止一点半点!

为什么腾讯利润暴涨?而且近一年多涨得尤其明显,相比其在股市的高光时刻2019-2020,涨得多的不止一点半点!

话说回来,有时候市场就是这么好玩,明明人家的业绩反转如此明显,可市场就是视而不见,这是很正常的,因为市场有巨大的惯性。当一家企业气势如虹时,即便有坏消息,市场也会选择性忽视,甚至觉得一切利空皆利好,除非持续的坏消息一次又一次打破市场的预期,才会让市场真正相信公司真的开始变化了,反之亦然。所以,要想让市场重新相信以腾讯为首的互联网大厂们,还需要点持续的正反馈才行。

言归正传,腾讯利润之所以如此暴涨,核心原因之一就在于高毛利广告业务的拉动。

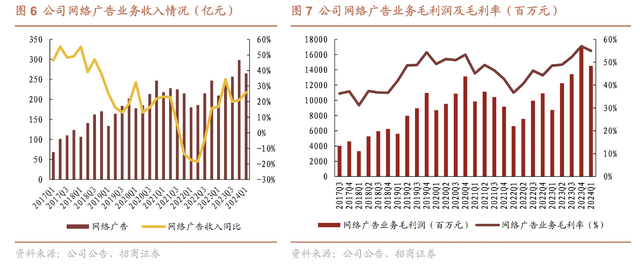

2024Q1,腾讯实现广告收入 265 亿元,同比+26%,显著超出市场预期(248 亿元),毛利率达到55%,同比上升13个百分点。 数据来源:iFinD

数据来源:iFinD

值得注意的是,2024Q1整个广告行业表现并不好,由于宏观承压,许多广告主都勒紧了裤腰带,严格卡预算。这点从分众传媒的业绩表现就能看出来,在2022、2023连续两年低基数的情况下,分众2024Q1营收仅仅只有6.02%的增长,这还是在其线下点位数量近两年不断增长的背景下勉强达成的。 对此腾讯也说,当前的经济态势喜忧参半,因此广告主的情绪也相当复杂,总体而言,广告的大环境非常有挑战性。

对此腾讯也说,当前的经济态势喜忧参半,因此广告主的情绪也相当复杂,总体而言,广告的大环境非常有挑战性。

可就是这样的大背景下,腾讯的广告收入逆势暴涨。

核心就在于视频号、搜一搜、小程序等微信生态广告的拉动以及不断升级的AI技术在为广告业务进行赋能。

按照腾讯的说法,视频号总用户使用时长同比增长超80%,小程序总用户使用时长同比增长超20%,搜一搜的使用频次和搜索量都在增长,AI的作用也非常大。

一方面,腾讯的搜一搜此前一直都没有变现,现在从零开始,算是全新增量。对此所长算是深有体会,很多人都忽略了腾讯的搜一搜,但之前所长就觉得搜一搜的潜力被大家低估了,因为所长很早之前就较少使用百度了,有什么都更愿意直接在腾讯用搜一搜进行搜索,能一个app解决,为什么要打开这么多app?

之所以慢慢开始用搜一搜,核心在于微信生态的信息越来越丰富,微信生态内部的内容就已经可以满足绝大多数人日常信息所需。2023年某次公开课上,官方披露“搜一搜”月活用户增长至8亿,搜索量同比增长54%,而同期百度 App 月活仅有 6亿,抖音公布的视频搜索月活也就在 5.5 亿左右。

搜一搜的突然走红,再次证明腾讯拥有微信这个互联网入口的威力有多强大,这确实是其他大厂(百度、抖音等)流着口水也羡慕不来的。

在2024Q1电话会中,腾讯高管大谈特谈搜一搜,要知道,此前搜一搜几乎不怎么提及,充分说明腾讯内部开始将搜一搜视作未来的一大增长点了。

另一方面,视频号还有非常大的发展潜力,即便其他所有数据都先不管(不管用户量和使用时长),只关注广告加载率这一个数据,腾讯都还大有可为。按照公司的说法,视频号的广告加载率目前还非常低,与其他短视频平台相比,视频号广告加载率仅为他们的25%。

按照腾讯的测算,视频号2024全年贡献的广告收入将达243亿,这个数据已经等同于2023年一个季度公司广告的营收总和。腾讯还进一步给出指引,2025年收入将达到约380亿,2026年则将达到约520亿。

换句话说就是,有视频号这把刀,未来几年腾讯广告业务的增长都有较大的保障。

除广告业务外,视频号还为腾讯带来了电商这个增量。按照腾讯的说法,在电商领域取得了显著进展,商品交易总额(GMV)在2023年大幅增长,已经突破千亿,而这还只是刚刚开始。

另外,腾讯本来就有小程序,很多商家也有自己的微信小商店,他们把腾讯生态当作经营私域流量池的地方,企业微信、小程序都是他们经营自己私域流量的工具。

现在视频号的商店上线,可以和商家的小程序、企业微信打通。视频号算是一个公域流量池,以前没有视频号时,腾讯的商家都是关起门来在自己的小程序搞活动。但现在有了视频号、有了视频号小店,商家一方面可以设计会员、折扣、优惠券;另一方面也可以参与整个平台的大活动,可以和其他商家联合起来搞大活动;另外还可以将自己的私域流量和视频号的公域流量打通,通过视频号给自己的私域流量池引流,也可以发动私域流量池的群体和自己的活动/内容进行互动……

腾讯在2023Q4电话会议中讲到,将增加视频号的购物体验和基础设施,现在已经在与众多商家规模化运营的小程序进行整合。

腾讯还提到,“如果你看一下我们国内同行在短视频领域的表现,他们一直非常专注且非常有效地最大化闭环交易,因为这些交易产生了最多的信息,使他们能够具有最强大的前瞻性定位能力。鉴于我们的小程序、视频号和腾讯支付基础设施,我们认为我们处于进一步完善自己闭环能力的理想位置。”

这个表述有些委婉,直白一点就是,腾讯的基础设施更好,以后天花板理应更高。

关于腾讯的视频号、小程序生态所长体验不深,毕竟没有带货/买货需求。但所长对于视频号的体验可太深了,近期所长开通了视频号“价值事务所vive”,体验简直不要太好,各个账号都可以打通,用起来不要太方便,数据也很好,这让所长近期甚至有点拍短视频上瘾,而且所长只想做视频号,像抖音、快手、小红书等对所长其实并没啥吸引力。

根据所长查到的最新数据,2024年5月,腾讯视频号宽口径DAU达 5.01亿、人均单日时长62min;发现页窄口径DAU3.6亿、人均单日时长80min(去年同期3.1亿、时长58min),窄口径下总流量时长同比有59%的增长;5月总收入34亿,同比+93%;电商GMV480亿(下单口径),而去年同期为206亿。

是不是很恐怖?

对于广告业务,腾讯在2024Q1电话会中反复强调AI非常有用,在用上AI后,广告点击率明显有变高,此外,AI 工具还能帮助广告主创建更好的广告,比如专门为搜索创建广告,未来AI势必还有更多可能性,当然目前还在探索中。

此外,近期腾讯小程序游戏增长也非常快,2024Q1小游戏流水同比增长30%。值得一提的是,小程序游戏并没有侵蚀移动APP的用户和时长,根据腾讯的数据,只有一小部分小程序游戏付费用户同样也是APP游戏的付费用户,APP游戏的付费用户中只有个位数百分比是小程序游戏的付费用户,换句话说,小程序游戏带给腾讯的也算是全新的增量。

02

价值事务所给巨头多点信心

在此前很多文章中所长都讲到,我们或许需要给具备一些底层逻辑的巨头多点信心,一家企业能长成巨头,必定有很多地方是做对了的,他们成为巨头这么长时间,手里的牌远比我们想象的多。

似腾讯这样有即时通讯这个互联网入口的企业,不论干什么事情,都会比别人更容易,比如做游戏、其他的功能性app,即便不说非常成功、引领行业,至少也能立于不败之地,而只要不败,就能活得长,只要活得长,就一切皆有可能,就有胜利、有增长的希望。

2019-2020是腾讯市值的高光时期,那时候市场对腾讯未来的增长预期还停留在游戏、金融科技服务上,打死都想不到短短几年,以视频号、小程序、搜一搜为代表的微信生态会成为全新的增长点。创新是无法预测的,只要企业具备一些底层逻辑,我们不妨多点耐心。

由于篇幅有限,对于腾讯近期财报的解读先讲到这里,后面还会有一篇文章继续讲解腾讯,将提到腾讯未来另外几大增长点,比如近期对其利润拉动作用同样巨大的金融科技与企业服务业务,这块业务2024Q1毛利率同比有12个百分点的提高,达到了46%, 明天同一时间,《价值事务所》与大家不见不散,记得来看哦!

作者已持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论