极其神奇的公司,比音勒芬,毛利率直逼贵州茅台,而且几乎没对手

时间:2025年03月11日 08:33:28 浏览:次

[摘要] 比音勒芬,堪称最神奇的公司了,毛利率直逼贵州茅台,而且几乎没有竞争对手

正文

2025年03月11日 08:33:28

“这是价值事务所的第1806篇原创文章”

此前有会员在《所长会客厅》向所长询问比音勒芬这家企业。这家企业确实很神奇,而且会员的问题也比较典型,今天咱们一起来了解一下。 首先,为什么所长觉得会员这个问题很典型。

首先,为什么所长觉得会员这个问题很典型。

因为他关注到比音勒芬主要是因为财务指标,各种财务指标亮眼叠加估值比较低,就起了投资的心。对此所长很理解,所长一开始做投资也是通过筛选各项财务指标然后判断是否要投资,最后嘛,当然是踩了大坑。

为啥呢?

因为如果看财务指标能做好投资,那会计应该是国内投资收益率最好的人群,可惜事实好像并不是这样的,我们做投资的本质其实应该是看好这家企业的未来比当下更好,如此才能够给我们带来收益。

做投资的本质其实是在对未来进行预测,而用过去的财务指标来预测未来,实话实说没啥卵用,甚至很多时候还会起反作用误导人。想更好地预测一家企业的未来,更多需要去分析企业所处的行业前景、自身经营情况以及在行业中的竞争力,很多时候需要我们带入公司管理层、经营者的角度去思考,站在这个角度看,投资其实也是创业的一种。财务指标很多时候只是用来帮助我们印证思路的工具,投资真的不是单纯看财务指标那么简单。

好了,言归正传,我们来看看比音勒芬这个所长看来有点神奇的企业。

01

价值事务所神奇的企业

其实很多年前所长就关注到比音勒芬了,因为老在机场看到这个品牌,一开始以为这是一个和拉夫劳伦差不多的国际大牌,毕竟是全英文的LOGO设计,店面风格简约沉稳,能看到的店铺几乎都开在机场或者超级大商圈,更重要的是价格也很恐怖,一件POLO衫最低都在千元以上,结果是100%的国产品牌(并没有瞧不起国产品牌的意思)。

再来看看他的背景,可不是因为近几年国潮热诞生的,而是存在了20多年的老品牌,想想看20多年前咱们对国产品牌的印象是什么,再想想看和他同时期起家的一些国产品牌的价位情况,是不是就会感叹他的神奇了?

在那样的大环境下,比音勒芬把自己做成了一个不亚于国际大牌的超高端品牌,愣是有些不一样。

根据公司披露,当下最核心的两个主品牌比音勒芬主标和比音勒芬高尔夫主要产品价格带分别是1500-8000元、1500-5000元,消费者画像是一群月可支配收入3万元左右、年龄在35岁-55岁之间的中年大叔,概括一下这群人的特点,就是轻易不出手,一出手就只买贵的,且非常注重品牌、品质、体验,价格敏感性极低,同时品牌忠诚度极高。

如果大家也对所长看的企业、行业专家交流纪要感兴趣,可以加入《价值宝库》查看。《价值宝库》是所长团队精心打造的资料库,每天会上传100+内容,绝大多数都是大家最为关心的一手调研纪要,此外还有各种研报、突发/热门事件解读以及宏观政策、市场解读等内容。总之,只要是投资有用的,所长能找到的,都会上传到里面。不仅可以帮助你及时洞悉持仓企业的最近状况,对做题材投资也是极有帮助的,可以帮助判断题材的大小、进展、受益品种等。比如这几天蜜雪集团上市暴涨,关于蜜雪集团为什么暴涨就有专门的讨论,加入后即可查看。 此前邱国鹭在他的书《投资中最简单的事》中讲到男装比女装容易挣钱,因为男人比较懒惰,30岁时习惯买一个品牌,到50岁还是买这个品牌。女人则三天两头变,款式变、颜色变、花样也变,女人又更爱逛街爱比较。

此前邱国鹭在他的书《投资中最简单的事》中讲到男装比女装容易挣钱,因为男人比较懒惰,30岁时习惯买一个品牌,到50岁还是买这个品牌。女人则三天两头变,款式变、颜色变、花样也变,女人又更爱逛街爱比较。

都说女人的钱好赚,是因为女人消费频次高、消费欲望比男人强,整体消费盘子也比男人大,毕竟女人的钱给自己花,男人的钱也会有不少给到女人花,但事实上,由于女性喜欢变且相对更斤斤计较的特点,做女性消费品牌并不容易。反之,做男性消费品牌,尤其是针对中年男性,虽然初期撬动消费群体有些困难,但只要能撬动,就基本可以“高枕无忧、躺着赚钱”了。

市面针对这个群体的消费品牌,是不是日子好像更“持久”一点?比如中华烟、茅台酒、始祖鸟、大疆,还有一些动辄四五位数的渔具、手串……

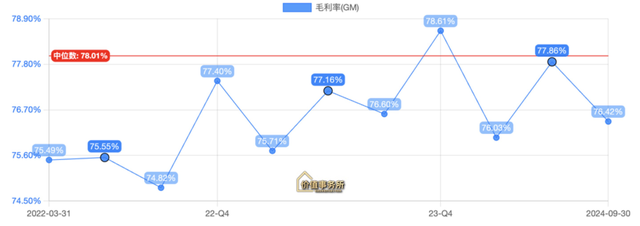

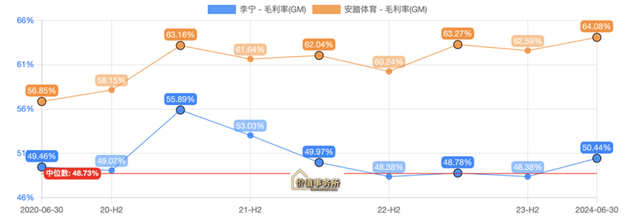

话扯远了,说回比音勒芬,正是因为比音勒芬的超高售价,所以毛利非常逆天,近几年都在75%+。 相比之下,品牌力已经非常强的李宁、安踏的毛利也才50%-60%的样子,和比音勒芬一比完全是渣渣。

相比之下,品牌力已经非常强的李宁、安踏的毛利也才50%-60%的样子,和比音勒芬一比完全是渣渣。 正是因为客户群体忠实无比且消费力超高,比音勒芬的业绩也一直非常稳定,2013到2023这十年的年均复合增速达20.08%,哪怕是最难的2020、2022这两年,业绩都只是增长放缓而没有下滑,在资本市场上甚至有“衣中茅台”的说法。

正是因为客户群体忠实无比且消费力超高,比音勒芬的业绩也一直非常稳定,2013到2023这十年的年均复合增速达20.08%,哪怕是最难的2020、2022这两年,业绩都只是增长放缓而没有下滑,在资本市场上甚至有“衣中茅台”的说法。 只是到了最糟糕的2024Q3,业绩才有所下滑,单三季度收入下降4.4%至10.6亿,归母净利润下降17.3%至2.8亿,扣非归母净利润下降20.0%至2.8亿。但前三季度依然还是增长的,Q1-3累计来看,公司营业收入增长7.3%至30.0亿,归母净利润增长0.6%至7.6亿,扣非归母净利润增长1.3%至7.3亿。在这个消费大背景下还是很不容易的,品牌韧性确实较强。

只是到了最糟糕的2024Q3,业绩才有所下滑,单三季度收入下降4.4%至10.6亿,归母净利润下降17.3%至2.8亿,扣非归母净利润下降20.0%至2.8亿。但前三季度依然还是增长的,Q1-3累计来看,公司营业收入增长7.3%至30.0亿,归母净利润增长0.6%至7.6亿,扣非归母净利润增长1.3%至7.3亿。在这个消费大背景下还是很不容易的,品牌韧性确实较强。

在2023年比音勒芬20周年大会上,谢秉政甚至发布了十年战略规划,要实现10年增长10倍。到2033年,集团营收要从30亿增长至300亿,年均复合增长率达25.89%,并瞄准500亿进军。到2033年,比音勒芬主标将超过150亿元,比音勒芬高尔夫超过50亿元,CERRUTI 1881超过50亿,KENT&CURWEN超过30亿。

CERRUTI 1881是比音勒芬2023年收购的意大利奢侈品男装品牌,KENT&CURWEN则是同年收购的英国运动时尚品牌,看公司的打法,应当是要进军奢侈品,把比音勒芬的品牌地位再提一个档次,而后靠奢侈品来打造第二曲线。

02

价值事务所比音勒芬凭什么?

那么问题来了,比音勒芬做对了什么?凭什么他能够跑出来,甚至还觉得未来10年还能进一步加速?一般而言都是体量越大、增速越慢的。

首先,比音勒芬切细分赛道切的好,一开始成立的时候就将品牌定调成高尔夫高端服饰。别说20年前了,即便现在,高尔夫都是“高端运动”的代名词,不怕大家笑话,所长至今还没有打过高尔夫,也就是在胖友圈看到土豪朋友们晒过。

高尔夫甚至可以说已经成为很多人的“精神标签”,即便不打,也会很向往,跟它绑在一起基本也就跟高端绑在了一起。

比音勒芬在招股说明书中写到,现有VIP客户中,78%的人其实都不打高尔夫。

和比音勒芬非常相似的拉夫劳伦成功的核心原因也在于其 polo 衫最早常被上流社会人士穿去打高尔夫等运动,所长此前不知道在哪里看到过一个统计,高尔夫球场上大约会有 30% 的人穿拉夫劳伦 polo 衫 。

在这个小众市场,确实比音勒芬也没啥对手。

其次,渠道找得好。比音勒芬打一开始就把渠道重心放在机场,20年前就能坐飞机的人,大体经济实力相当不错,且对衣着啥的也有一定的要求,这群人和高尔夫爱好者的画像重合度很高。门店的渠道类型也有利于消费者对品牌形成认知。

这个怎么理解呢?举个例子吧,Ole超市的定位很高端,里面的东西价格都不便宜,如果你在Ole超市看到没见过的天价品牌,是不是下意识会觉得这个品牌可能就是高端定位,就该是这个价格?同理,那些把门店开在奢侈品旁边的,如果装修啥的也同样豪华,即便你没听说过,可能也会下意识觉得这是个高端奢侈品牌。

所以,渠道和品牌很多时候也是相互成全的。高端渠道只卖高端品牌,同样的,高端品牌才会进高端渠道。所长最开始注意到比音勒芬就是因为在机场看到了,在机场开设门店的服装品牌会自带高端光环,更何况还是20年前。

几乎在国内所有大型机场都能看到比音勒芬,而且这些机场店全部都是公司直营。除了机场,比音勒芬也在高尔夫球场、五星级酒店开店,你看,规格都不低,就是不断给你洗脑“我就是高端”。截至2024H1,比音勒芬拥有 1263 个终端销售门店,其中直营店铺数量 609 家,加盟店铺数量 654 家,已实现全国所有高端百货商场、 购物中心、机场高铁交通枢纽以及高尔夫球场全覆盖。

其三,品牌几乎从不打折。毕竟高端品牌怎么能轻易降价呢?那不降价又如何清库存呢?答案是只通过奥特莱斯这一个渠道。奥特莱斯本来就是打折的地方,甭管多大的品牌,在奥莱都会打折,用户也不觉得有什么,由于公司的价格高,哪怕是打折其实也都能有不错的利润。

至于其余的赞助球赛、打广告、找代言人、找顶级设计师设计啥的都是常规操作,这里所长就不讲了。

总体来讲,比音勒芬塑造品牌还是很有一套的,至少已经成功将自家品牌打造成轻奢定位,作为国产品牌还是很不容易的。2023年收购的CERRUTI 1881 和 KENT&CURWEN又是给公司注入了重奢基因,借助比音勒芬已有的渠道和品牌营销经验,推起来应当不困难,安踏已经提供了不少成功案例(斐乐、始祖鸟等)。

03

价值事务所最后

总的来说,比音勒芬还是很成功的,精准卡位高端运动服饰赛道,成功塑造了国内少有(或者就直接说没有)的轻奢品牌形象,经历这么多年的品牌积淀,已经积累了不少忠实大叔用户,同时也给公司积累了一整套品牌打法和渠道优势,未来这些都可以复用到其他品牌。

公司收购的重奢品牌一旦运作好了,也是对比音勒芬自身品牌的赋能。现在很多人都知道斐乐等品牌属于安踏,安踏在大家心中也不像以前那么低端了,李宁有了中国李宁之后,李宁整体的品牌调性也跟着提高了……

总之,成功的品牌还是很稀缺,衣中茅台还是很值得我们关注。

作者已持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论